|

伴随着一系列的并购,新国都的业绩也扶摇直上。公司的营收由2010年上市初的2.09亿元升至2019年的30.82亿元,增长近14倍;归母净利润由2010年的0.58亿元上升至2019年度的2.42亿元,增长近4倍。造成净利润增速大幅低于营收增速的原因或与并购标的表现有关,年报显示,部分并购标的业绩承诺未达标,还有标的业绩承诺期过后即“变脸”。

主要标的业绩承诺期过后即“变脸”

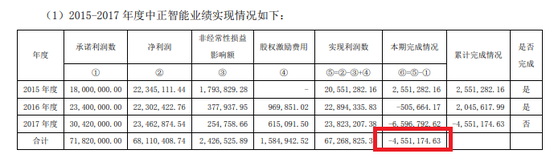

2015年,新国都在收购中正智能时,交易对手承诺中正智能2015年度净利润不低于1800万元,2016年度不低于2340万元,2017年度不低于3042万元。事实上,中正智能仅在2015年完成了业绩承诺,2016年和2017年都没有完成当年的业绩承诺,累积业绩承诺也相差455万元。

来源:上市公司公告

而另一家主要的并购公信诚丰虽然完成了业绩承诺,但也是精准达标。在收购公信诚丰时,交易对手承诺标的公司2016 -2018年度净利润分别不低于4000万元、 5000万元和6000万元。实际上,公信诚丰2016-2018 年度累积实现利润数1.52亿元,超过同期累积承诺利润数1.5亿元,业绩承诺完成率为101.57%,“踩线”达标。

在完成业绩承诺后,公信诚丰迅速“变脸”。根据公司1月22日发布的《2019年度业绩预告修正公告》及《关于对深圳证券交易所关注函的回复公告》,公信诚丰因主要客户于2019年年末确认没有入围其主要客户新一年数据审核业务的主要供应商,导致全年经营收益预计仍未达预期,因此上市公司2019年计提了1.48亿元的商誉减值准备。

2019年,公信诚丰实现净利润0.43亿元,较2018年的0.64亿元下降了32%。2016年,上市公司在收购公信诚丰时,给出了近13倍的溢价,收购完成后账面上形成了4.33亿元商誉。而如今,业绩承诺期一过,标的业绩就不及预期,迅速“变脸”导致大幅商誉减值,直接减少当期上市公司净利润。

无独有偶,业绩承诺未达标的中正智能2019年也进行了大幅商誉减值。公告显示,因收购中正智能上市公司账面上形成商誉1.33亿元,2019年度计提了0.45亿元的商誉减值准备,原因也是2019年度业绩不及预期。

定增必要性存疑

此次定增,新国都拟将不超过11.5亿元的募集资金全部用于补充流动资金。不过,从公司目前的情况来看,似乎并不是很“缺钱”。

首先看公司的资金状况。截至2019年末,新国都账面上有息负债(短期借款、一年内到期的流动负债、长期借款、应付债券之和)为3.4亿元,同期货币资金为11.81亿元,完全可以覆盖有息负债。2019年,公司经营活动产生的现金流净额为2.14亿元,与同期2.42亿元的净利润也较为匹配。

再来看公司的偿债能力。2019年,新国都的资产负债率为27.26%,比2018年的49.02%下降22个百分点,长期偿债能力有了明显改善。而公司短期偿债能力更是迅速提升。wind显示,2017-2019年,公司的流动比率为1.95倍、1.31倍和4.01倍;速动比率为1.74倍、1.17倍和3.73倍。

从公司的资金状况及偿债能力来看,新国都似乎没有必要补充流动资金。不过公司还是抓出此次股权融资的机会“圈钱”,并称此次定增目的是为公司战略部署提供资金支持、持续加大研发投入,提高对客户的全方位服务能力和继续做强做大公司核心业务。

来源:新浪财经 公司观察 共2页 上一页 [1] [2] 搜索更多: 新国都 |