|

����4��13�����䣬�¹��������걨��2019�깫˾ʵ��Ӫҵ����30.28��Ԫ��ͬ������30.55%��ʵ�ֹ�ĸ������2.42��Ԫ��ͬ���½�2.17%�����ղ������������ǿ۷ǹ�ĸ������ͬ���½�72.92%����Ͷ���ߴ���۾���

�����걨��ʾ���¹���ӯ���½���������������ֵ����������ֵԴ�ڸ���۲������¹�����ʷ������20��Ԫ���ֽ�֧�����ڳ��ֲ����������ʣ����������ǣ����ֱ�IJ�δ���ҵ����ŵ�����ҵ����ŵ�ı���ڳ�ŵ�ڹ���Ѹ��“����”��

�������⣬�¹������ջ������˶���Ԥ������ļ��“��Ѫ”��Ԥ����ʾ����˾��ǹ������й�Ʊ������89078232�ɣ�ļ���ʽ���11.5��Ԫ���۳����з��ú�ȫ�����ڲ��乫˾�����ʽ𡣲�������Ϲ�˾���ʽ�״������ծ�����������¹���“��Ѫ”�ı�Ҫ���Դ���һ�����ʡ�

�������ղ����� �۷ǹ�ĸ�������7��

����2019�꣬�¹�����Ӫ�ռ���ά��������¼��30.28�����룬������ȴͬ���½�2.17%���������ǣ��۷ǹ�ĸ������ͬ�ȴ���½�72.92%��

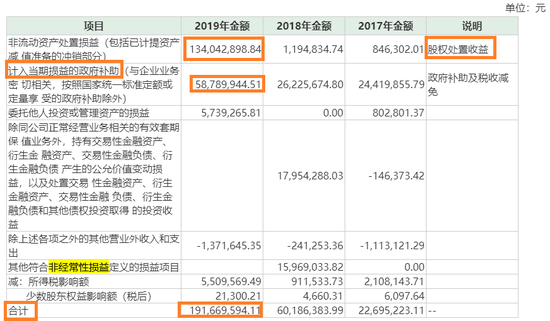

�����걨��ʾ����˾2019��ķǾ�������Ϊ1.91��Ԫ�����з������ʲ���������Ϊ1.34��Ԫ����Ҫ�dz��������ӹ�˾��Ȩ�����£����뵱���������������Ϊ0.59��Ԫ��2018�꣬��˾�Ǿ���������Ϊ0.6��Ԫ��2019��ͬ��������218.33%��

��Դ�����й�˾�걨

���������ڷǾ�������Ĵ���������¹����ľ��������2.17%����˾�ƣ��������½�����Ϊ���������ܡ����ųϷ�ƺϲ��γɵ�������ֵ1.94��Ԫ��

������˾Ϊ�λ���־�������ֵ�������¹�����Щ���Ƶ���ֽ��йأ������Ǹ���۲�������������������������һ����Ĺ�˾ҵ������Ԥ�ڣ�������ֵ��ֱ�����ɵ���ӯ����

�������ֲ�������20��Ԫ�ֽ�

����������ʾ���¹�����2010���½��ҵ�壬��ʱ����Ӫҵ����POS �ն˵����������ۺ����ޣ����Դ�Ϊ�����ṩ���п�����֧�������������ڣ���˾����Ӫҵ����չ���յ�ҵ��������ˡ�����ʶ��ȶ���ҵ�����빫˾��������Ƶ�������йأ�����˵���¹������������ijɳ�ʷ������һ����������ʷ��

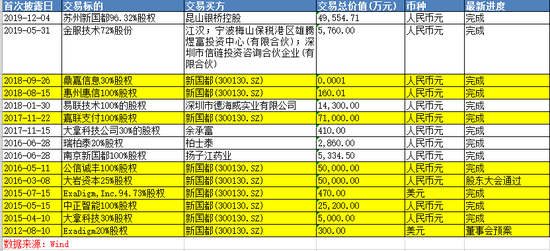

����2012��8�£��¹�������Ԥ���ƣ���300����Ԫ�չ�Exadigm20%��Ȩ��2015��4�£���˾����5000��Ԫ������Ϲ������д��ÿƼ�����˾���³�“���ÿƼ�”��������30%�¹ɹ�Ȩ��2015��5�£��¹�����2.52��Ԫ�ֽ��չ�����������100%��Ȩ��2015��7�£���˾����470����Ԫ�չ�ExaDigm��Inc.94.73%��Ȩ��2016��3�£���˾��5��Ԫ��������������ڼ�ʯ�����ʱ���������˾���³�“�����ʱ�”����ת�ú�ֹɱ���Ϊ25%��2016��8�£���˾��5���ֽ��չ���ɳ���ųϷ���Ϣ������������˾���³�“���ųϷ�”��100%��Ȩ����ֵ�ʸߴ�1288%��2017��11�£���˾��7.1���ֽ��չ�����֧������˾���³�“����֧��”��100%��Ȩ��2018�������ֽ�ʽ�չ��˻��ݻ���100%��Ȩ�Ͷ�����Ϣ30%��Ȩ��

��������������Ϣ��֪���¹�����ʷ�ϵ��չ������ֽ��չ����ݲ���ȫͳ�ƣ���˾���������������������ʣ��ϼ������ֽ�20��Ԫ����ҡ�

����ֵ��һ����ǣ������ʴ��ÿƼ��ʹ����ʱ��ã��¹����ͽ�������Ȩ����ת�ã�δ�ﵽԤ�����档2017��11�£����й�˾��5000��Ԫ���ʵĴ��ÿƼ���410��Ԫת�ø���и���ת��Ŀ���Ǵ��ÿƼ��ľ�Ӫҵ���Ѷ����й�˾�IJ���״����ɽϴ���ͬʱ���¹������������ʱ���Ȩ��5��Ԫת�ó�ȥ��������������ʱ���Эͬ��չĿ��δ�ܰ�Ԥ��ʵ�֡� ��2ҳ [1] [2] ��һҳ ��������: �¹��� |