��������Ͷ�ʱ���ǹ�˾ծȯ��Ʊ�ݡ�

�����ڶ���ȥ��Ҳ������Ҫ��ȥ�������ǹ���̶��ʲ�������2019��ĩ����˾��ҵ���������豸�ϼƴﵽ4.12��Ԫ��

��������Ͷ�������dz�������ɤ���ڹ�����������ά��ҵ�������½���һ��ҩƷ�������أ�2019���ϰ���ù��̻���������������2019�������Ͷ����һ��ȫ�������ɽ���ɤ�Ӻ�Ƭ�IJ�������Լ57%��

�������ݽ�ɤ�����µ�ҵ�����棬�ܵ������Ӱ�죬�������ص��������������ӳ١�

���������½��ģ���ɤ��Ŀǰ���������������أ����ǹ�˾��û����¶��Щ���عر��ˣ���Щ�ָ����˻���û������

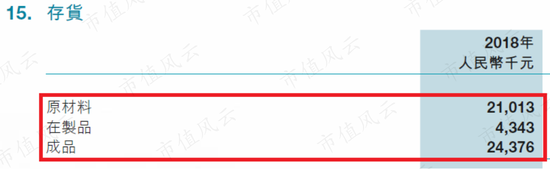

������ɤ���������Ĵ������Ҫ��һЩԭ���Ϻͳ�Ʒ��

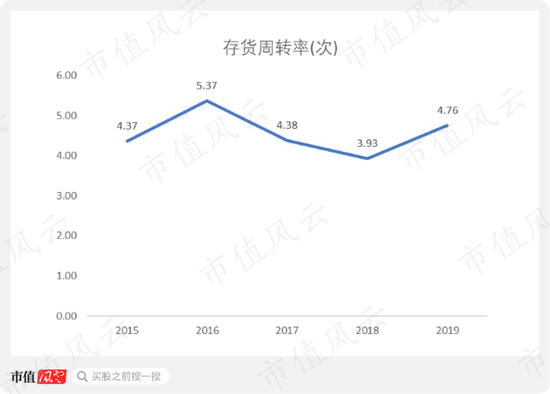

����2015-2019�꣬��ɤ�ӵĴ����ת����3.5-5.5֮�䡣

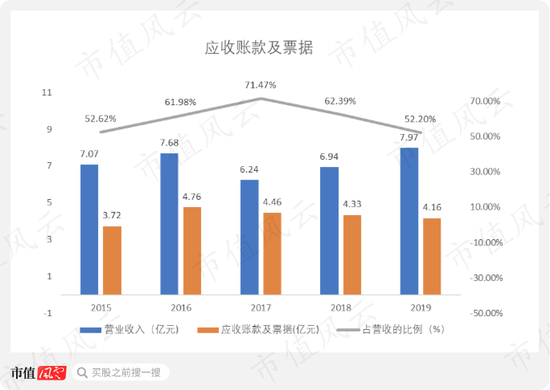

������ɤ��ÿ�궼�зdz����Ӧ���˿Ʊ�ݣ�������4�������ң���ռӪ�յı����ߴ�50%���ϡ�

������Ҳ���Խ���Ϊʲô��˾�ľ�Ӫ���ֽ��������뾻�������ô�ࡣ

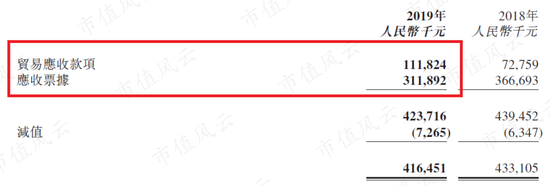

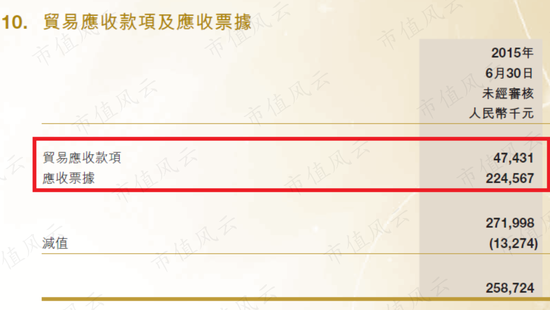

�������幹�ɷ��棬Ӧ��Ʊ���Ǵ�ͷ��ռ�ȳ���70%��ʣ�²���ռ��20%���ҵ�Ӧ���˿

��������Ϊʲô����ô���Ӧ��Ʊ�ݣ���ɤ�ӵĽ����ǹ�˾��ͻ������������Ŵ�Ϊ�����Ŵ�����ͨ��Ϊ3���£���Ҫ�ͻ����ӳ���6���¡�

������ɤ�ӵ��������۷�ʽ��ʵ���Ͼ�������ƽ��������������Ҳ���������ۡ�

����������һ�£�����ͨ���ɷ�Ϊ��ҵ���úͽ������ã�

��ҵ�������ֵ�����ҵ����ҵ֮�䣬�ǽ�����ծȨ��ϵ���ڲƱ��϶�Ӧ����Ӧ�ա�Ԥ�յ���Ŀ��

�����������ǽ��ڻ�������ҵ���еĴ�����ҵ�����ڽ�����ծȨ��

������������ҵ�Ŵ���һ�֣�������Ŵ�һ�������������Ϣ������ͬ���ǣ������Ŵ���������Ϣ�������������ϵ���Ϣ���ڲ�����д��Ҳ����Ϣ��

���������Ͳ�ͬ�ˣ���ҵ����֧������ʱ����˳���ึһ���֣�������“��Ϣ”ȫ��������Ʒ��������������������һ���֡���ɤ�ӵ�Ӧ��Ʊ���Ǽ�Ϣ�ģ�����Ӧ���˿��Ϣ��

������ô���Ӧ��Ʊ�ݣ���Ȼռ���˽�ɤ�Ӵ������ʽ𡣽�ɤ��û�г��ڸ�ծ������ÿ�궼�ж��ڵļ�Ϣ���н����������1���ڡ�

������Ϣ������е��е�Ѻ���е�û��Ѻ�����1���ڵĶ��ڸ�ծ��������6��7���ڵ��ֽ���ȣ�ò��Ҳ���Ǻܶࣿ

���������ǿ��Կ�����ɤ�ӵ����ڲƱ���

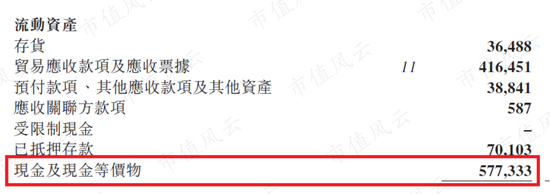

����2019�����ڲƱ��У����ڽ��ﵽ3.6��Ԫ��ռ�����ֽ��ֽ�ȼ���ı����Ѿ��ӽ�50%����������Ͳ�����ˡ�

����������Щ��������д�Լһ�룬����Ӧ��Ʊ����Ѻ���������γɵġ�

������������ǰ���ݷ��֣�2015��2016����б����ٴγ������Ƶ��쳣�����

����2016���б���ʱ��ɤ���Ѿ��ɹ����У�����ڽ��Ϊ2.03��Ԫ���������ֽ��ֽ�ȼ��ֻ��2.85��Ԫ��

������Ȼ��˾��ʱ��һ�ʿɹ����۵�Ͷ�ʣ�����ֵ4���ڵĹ�˾ծȯ��������Щծȯ�Ѿ�ȫ����Ѻ�������ˡ�

����2015���б���ʱ��ɤ�ӻ�û���У����ϵ��ֽȼ���ֻ��0.93��Ԫ�������ڽ���Ѿ��ﵽ1.43��Ԫ��Ӧ���˿Ʊ�ݸ��Ǹߴ�2.59��Ԫ��

���������������ݣ����ƾ����ɿ��ܴ������������

�����ٽ���ĩ���߰���ĩ����ɤ�Ӿͻ�Ѵ�Ƿ���е�Ǯ���ϣ����һ�ֲ��Ǻ�ȱǮ�ļ�����ʵ���ϣ���˾�Ǻ�ȱ�������ʽ�ģ�����TaҲ�����ھ�Ӫ�����������н������Ǯ�����ң��ֻ�������Ӧ��Ʊ����Ѻ��

����Ӧ��Ʊ�ݷ�Ϊ���гж�Ʊ�ݺ���ҵ�ж�Ʊ�ݣ�ǰ�������и���Ҹ�������������ҵ�жң�һ������ҵ�ʽ���������ڶҸ�����Ȼ��ǰ�ߵ��������ߣ����ո��͡�

������ɤ��˵�Լ���Ӧ��Ʊ��ȫ��6�������ڵģ���û�����ڣ�Ҳû�м�ֵ��

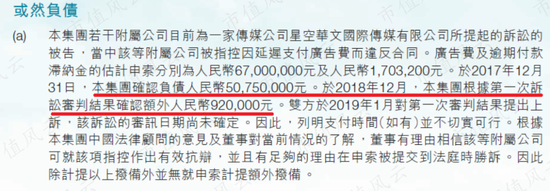

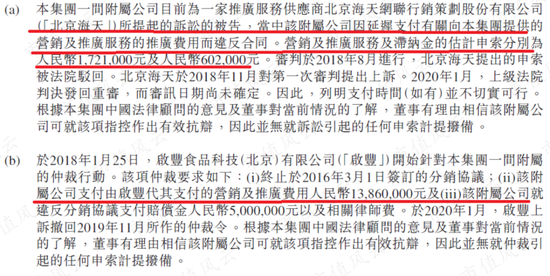

�������������Է����⣬��ɤ�ӻ��漰����Ȼ��ծ�����⣨��ע����Ȼ��ծ��ָ�����ڲƱ���ȷ��Ϊ��ծ���������Σ�����Щ����Ӧ�ڲƱ���ע����¶����

�������ݹ��棬ǣ������ɤ�ӵķ������߰���������

���������ǽ�ɤ�ӵ��ӹ�˾������ɤ��ʳƷ����˾�����¼��“��ɤ��ʳƷ”�����Ϻ��ǿջ��Ĺ��ʴ�ý����˾�����¼��“�ǿմ�ý”����һ�ڹ�˾��

����2016�꣬Ϊ���ƹ�������²�Ʒ����ɤ��ʳƷ�ҵ��ǿմ�ý��Ҫ������ڽ�Ŀ��Ϊ����棬��ɤ��ʳƷ��֧����1300��Ԫ�������Ͽɹ��Ч������ܾ�֧��ʣ�µ�β��ǿմ�ýһŭ֮�½���ɤ��ʳƷ���Ϸ�ͥ��

�������ƾ����й��������������˽����Ժ�������о���Ҫ���ɤ��ʳƷ֧��5167��Ԫ���Ѹ��ǿմ�ý��

������˾���ߺ�ɤ��ʳƷ��Ȼ�ܲ�ִ�С�

���������ǿմ�ý��Ժ���붳���ɤ��ʳƷ���˻���ȴ�����ӹ�˾����ֻ��100���ֽ������ʲ�����ĸ��˾���¡�

����2019��9�£���ɤ��ʳƷ������ʧ�ű�ִ����������ʵ���˽����䱻��Ϊ����������Ա��Ҳ��������

�����������ǽ�ɤ��ʳƷ��ʵ���ˣ�Ҳ������ĸ��˾��ɤ�ӵĶ��¾���ϯ��

������ĸ��˾��ʵ���ˡ�����ϯ���£����ǽ�����Ķ��ӡ�

������2018����걨���ɤ�����ⳡ��˾��ȷ�ϵĻ�Ȼ��ծΪ5167��Ԫ�����ǵ�ʱ���¾���Ϊ�Լ����㹻������ʤ�ߣ������2019���ҵ���������ʻ�Ȼ��ծ��ȫ��ʧ�ˣ���˾�ᶼ���ᡣ

����2019���ɤ�ӵľ�����Ϊ1.68�ڣ�����ۼ�0.52��Ԫ�Ļ�Ȼ��ծ���������ֻʣ1.16��Ԫ��

�������ƾ�����֣�Ϊʲô��ɤ����Ը����ϯ��Ϊ������Ҳ��Ը�Ǯ�أ�

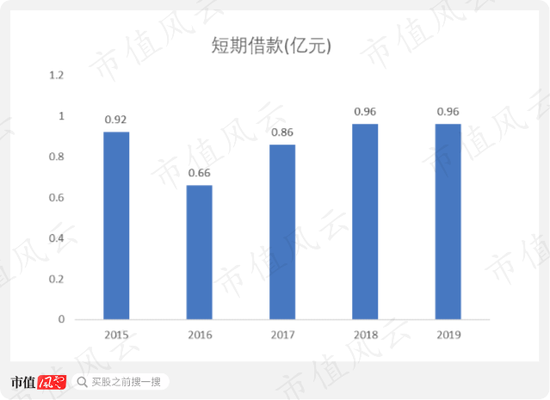

����2019�깫˾���ϵ��ֽȼ�����5.77��Ԫ�����ڸ�ծֻ��0.96��Ԫ������˵����ȫ��������5ǧ�����Ƿ��ϡ�

������������ڹ�˾�����Ҳ��࣬�����ӹ�˾����Ƿ�������̵Ĺ��Ѷ���Ϊ���档

����ǰ��˵������ɤ���DZȽ�����Ӫ���ģ����ǽ���������۷��������Ƚϻ������Ѳ��������ڹ�˾������Ƿ������ɵģ�

�����ġ��ܽ�

������2017��֮��ɤ�ӵĸ���ӯ��ָ������ֺ�ת������Ҫ�����ں�Ƭ�۸�������Լ������Ļ�����

������������ҲҪ��������ҹ�˾ȷʵ����һ���ķ��գ����ɵĵط����١�

���������������Է��գ����ǹ�˾������Ƿ�����̵Ĺ��ѣ���Щ��������ʵ���÷��ƾ��dz����ɽ�ɤ����ʵ��ծ��ˮƽ�Լ���ծ������

������Դ����ֵ���� ����

��2ҳ ��һҳ [1] [2]

��������: ��ɤ��