������ʳ���������ȥ�����������ŵ�ʳƷϸ������֮һ������ֻ������Ʒ�����Ⱥ����к�ɼ۽ڽ��������ٵ������չ��ٲ�ζ�������������ƺ�������Ҷ��ڿ쳵���Ͽ���ͽ���

�������Ƴ���Ҳ����ʾ����4��8�������Լ������Ϊ��Ҫ��Ʒ��ǢǢʳƷ��002557.SZ��������2019��Ʊ�������Ӫҵ����Ϊ48.37��Ԫ��ͬ������15.25%���������й�˾�ɶ��ľ�����Ϊ6.04�ڣ�ͬ������39.44%��

�������õ�ҵ������Ҳ���ʱ��г�Ҳ�����˻���������4��9�գ�ǢǢʳƷ���̼�ÿ��46.31Ԫ������һ����ͣ��

����ǢǢʳƷ���³�ǢǢ��1998���ɳ��ȱ������ڰ��գ�Ʒ����������“ǡǡ��”��г�������Ʒ����“�����”�ĸ�����Ծij���ˮ���Ե�“ǢǢ”��

����2011�꣬ǢǢ��������У���Ŀǰ������ʳ��ҵ�����¼A�ɵĹ�˾�����ν����ӡ���ֻ���� ����Ʒ���ӡ������㡢�����ݲ�������“�Ի�”��˾��

��������Ϊ“�ϴ��”��ǢǢĿǰ��ֵΪ249��Ԫ���Ѿ���ȥ�����к���ֵ����������289�ڵ���ֻ��������Խ�����н���ո������гɹ�����Ʒ������221�ڵ���ֵ�����

������Ի�����Ʒ�ƴ������������ҵ��г���ǢǢ���۵�Ӫ������֮��Ҳ������ս��

����Ӫ�մ��ǣ������ӡ����˫����

�����������һ��ǢǢ�걨�еľ�����֡�

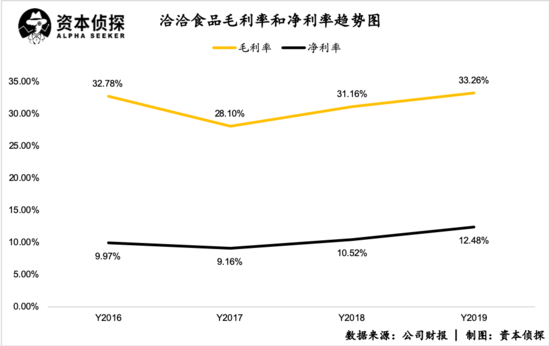

����������걨������ǢǢ��2019��ȷʵ����ϲ�ˡ��Ʊ�������ʾ��ǢǢ2019��Ӫҵ����Ϊ48.37��Ԫ��ͬ������15.25%��Ӫ�ճ�������������������ʵ������λ�������١�ͬʱ������������Ϊͻ�������������й�˾�ɶ��ľ������2018���4.3����������6.0�ڣ�ͬ����������40%����ͬ���dz�������ĸ�����������3�긴�������ʴﵽ��11.3%��

��������ֵ��һ����ǣ���Ӫ��ʵ���˽Ͽ�������ͬʱ��ǢǢ��ë���ʺ;�����Ҳ��������̬�ơ�2019�꣬ǢǢ��ë��������33.26%�����ȥ��������2���ٷֵ㣻����������ﵽ12.48%��Ҳ��ȥ���н�2���ٷֵ��������

�������������ҵ���棬ǢǢ����Ӫҵ������ӡ�������������á���ֵ�ù�ע���ǣ�ս��������Ȼ�Ѿ���ʼ������б������Ӫ���еı����Ѿ�����������

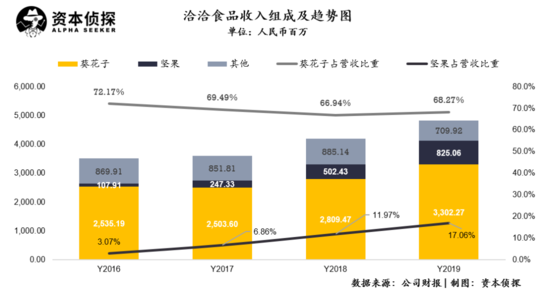

�����Ӿ������ֿ��Կ���������ҵ�����Ǻ�����ҵ��2019�����۶���17.5%��������������33.02�ڣ�ռ��Ӫ�յ�68.27%��ǢǢ�ڲƱ����ᵽ��������ҵ��ĸ�������ҪԴ�ھ����Ʒ����Ʒ˫˫�ߺã��������ȴ�ͳ���ӣ�ʵ�����۶�10%���ϵ�����������ϵ�й��Ӽ�����������չ���ڲ����г��۽��ƹ㣬ʵ�ֺ�˰���۶�Լ9��Ԫ����Ʒ���ο�ζ����ϵ�й���ȫ�����۶�ﵽ5000��Ԫ����˰����

���������Կ�����������ҵ���ռ���ڼ�С����Ӫ���е�ռ�ȷֱ���2016���72.17%���½�����2019���68.27%����������������������ṹ��������������Դ�ķ����Ϊ���ԡ�

����“ÿ�ռ��С�ƴ�”ҵ�����DZ������������Ʒ�࣬���Ҳ��ǢǢ��������ҵ��2019���ջ�8.5�����۶ռ��Ӫ�յ�17.06%����2016-2018�꣬������۶�ֱ�Ϊ1.07�ڡ�2.47�ڡ�5.02�ڣ���Ӫ���е�ռ�ȷֱ�Ϊ3.07%��6.86%��11.97%�����Կ�������������е�ռ���ڹ�ȥ�����������൱���ԡ�

����ǢǢʳƷ�����걨��Ԥ�⣬2020��С�ƴ�ÿ�ռ��Ʒ���ë���ʿ�������1%-3%��Ҳ��Ԥ��ë���ʴﵽ30%������Ԥ������Ŀ���13�ڡ�

������ֵ��һ����ǣ��������Ͽ���ǢǢ�ں�������ϵ����۶�����������2019��7�£�����̩��������ʽͶ����������������34.3%����������4.84�ڣ�ͬ������72.67%������Ӫ����ռ��10.01%��

��2ҳ [1] [2] ��һҳ

��������: ǢǢ