|

��������“��”���⣿

�����Ȳ��Ȳ��ӱ�����ң���ȥ�ķ�չ���ļ����ڱ���������Ǻӱ���

�����ӲƱ�����������λ�ڱ������Ȳ��Ȳ����������˽�һ���Ӫ�գ���������ռ���ڲ�����С��2016-2018�꣬����������Ӫ��ռ�ȷֱ�Ϊ59.4%��52.0%��47.40%��2019�����»���43.16%�����ӱ�������Ӫ��ռ��Ϊ17.73%��λ�еڶ���

����������פ�ij���Խ��Խ�࣬���dz��˱����ͺӱ��⣬���������������߶��Ȳ��Ȳ��ƺ�������

�����Ʊ���ʾ��2019�꣬�����������㶫�����������ϡ����ϡ��㽭�����ϵ�49�����е�“��������”���ŵ�����159�ң��ӽ������ŵ��1/2����Ӫ�ղ��ȴʮ�����ԣ�ȥ�꣬��������ʵ��Ӫ��20.16��Ԫ����“��������”��Ӫ�ս�Ϊ4.3��Ԫ��

������̨�ʺ�ͬ�����������ʵIJ��ͬ����Զ��2019�꣬�����ķ�̨��Ϊ3.5��/�죬����ȫ��ˮƽ�������ա�ɽ����“��������”�ķ�̨�ʽ�Ϊ1.7-1.8��/�졣

������ͬ�����������ʷ��棬���˱������ӱ�����ʵ�����������⣬�Ϻ����������ʡ�����ա�ɽ����ɽ����“��������”�����۱���Խ��Խ�������⡣

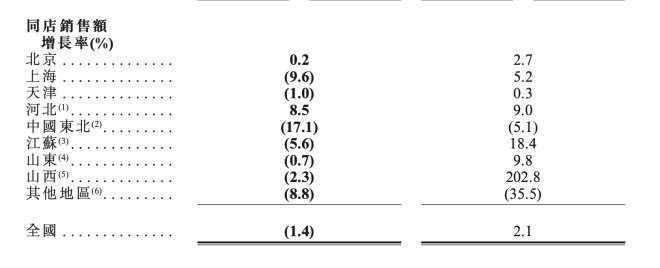

�������У��Ϻ���ͬ��������������5.2%�»���-9.6%��������ʡ��-5.1%�µ���-17.1%��������18.4%�»���-5.6%��“��������”����-35.5%��ů��-8.8%��

�Ȳ��Ȳ�������������ͬ�����������ʣ���Ϊ2019�꣬��Ϊ2018�꣩

��������ָ�����Ȳ��Ȳ����Ϸ��������䣬һ�Ǿ�������̫ǿ�������Ϸ��г��������߶��ڲ���Ʒ�ơ�������ʽ���ҳ϶��ձ鲻�ߣ�ϲ�����ʡ�

����Ϊ����ס���ˣ����������Ȳ��Ȳ����ŵ�������Ʒ�����䷽�����˲���Ŭ����2017���ϰ��꿪ʼ���Ȳ��Ȳ���������1.0�汾������2.0�汾����ͼͨ��װ���������òͷ�Χ������2019��9�£�2.0�ŵ��ѳ���700�ң�ռ���ŵ����Ľ�70%�����ŵ��������������ߵ�ֱ�Ӹ���ȴ��“�����”��

������Ʒ�����䷽�棬��2019��10�£��Ȳ��Ȳ��Ƴ�ȫ��Ʒ��in xiabuxiabu���������Ʒ��“���ײ�”��ͬʱ�ṩ�������ض����Ʒ�࣬��λ��մ�һ����ͬ���۽��и߶ˡ�

��������һϵ�ж�����ȴ�������߶��Ȳ��Ȳ��Ķ�λ��֪Խ��Խģ����“�Ȳ��Ȳ���ɫ�����ԣ���ҪͻΧ�ѶȲ�С��”�й�ʳƷ��ҵ����ʦ�쵤�����ʱ���ƾ���

��������һ����ʱ���ƾ�ָ�����Ȳ��Ȳ������ѳ�������Ʒ��Ʒ�Ƶ��ԡ���˿��Ӫ�ȸ����涼û���������ƣ�ͬʱƷ��Ӱ������ǿ��ȱ���罻���ԡ�“ʧȥ‘�Լ۱�’���ƺ��Ȳ��Ȳ��Ѿ�û��̫����ľ�������”

��������Դ��ʱ���ƾ� ղ���磩 ��2ҳ ��һҳ [1] [2] ��������: �Ȳ��Ȳ� |