|

����������¶����֢��ת�ͷ�չ��������

����������ҵ��������ծ�����Ҫ˵�ص�����ʿ�ľ�Ӫ������ݸ������˽⣬����ʿ��һ���������й�˾��1985�������1994���½�Ͻ�����������ظ�ұ��Ϊ��Ӫҵ��2007��ת������������˺��־����˶��ս��ת�͡�

��������ʿת�͵ķ�����Ҫ��ͨ������������Ͷ�ʣ����У����ϴԹ�˾Ӱ����Զ����Ҫ��������һ�Ǿ�ծ18�ڷ������չ��˳��ǿ���100%��Ȩ����Ϊ���ڵ�һ����Ӫ������Ӫ�̣����dz���9000����ԪͶ��PLD��93%��Ȩ������ר��ʵʩ̫ƽ����������Ŀ���������ᵽ�ľ���ծ“DrPengHldHK”�ʽ���;��Ϊ֧�ָ���Ŀ��

������Ŀǰ������������Ͷ�ʵ�“�ر�”�����������⡣��“���ٽ���”����Ӱ�죬���š���ͨ���ƶ�������Ӫ�̷����۸�ս�����ǿ����������û������г��ݶ��Լ����������Ͻڽڰ��ˣ���������ʿ������ҵ����

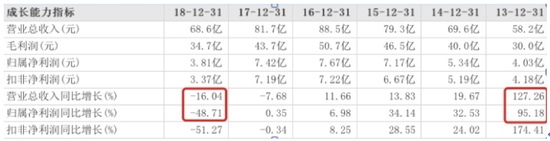

����2018�꣬����ʿӪ���»�����������ն��2019�꣬Ԥ�ƿ���50��Ԫ-58��Ԫ�����У����ӹ�˾���ǿ�������������ͨ�����˴��Ĺ̶��ʲ���ֵ��������ֵ���̶��ʲ���ֵ30��Ԫ��38��Ԫ���ϣ�������ֵ20��Ԫ���ϡ�

��������ʿҲ��ȥ�����������Ӫ���ڹ���������������澺����תΪ�����ṩװά����ά�����������г��Ŀ����û�ȫ��ת�Ƹ����й���ͨ��

������˾�ĺ�������Ŀ“ǰ;δ��”������2�£�Ͷ�����������ƣ�������ʿ�ύ��һ�ݹ�˾��Google��Facebook���Ͻ������������̫ƽ������Ŀ��ó��ս��������Ļ㱨��ʾ������2019��12��31�գ�������Ŀ��Ͷ��3.6����Ԫ����������������δ���Ž�������֤��Ӱ�죬Ԥ�ƽ���2020��4��2���깤�ĺ�����Ŀ���������ڡ�

��������������IDC��ҵƵ��ӭ��������Ϣ���������ᵽ�»���������֮һ���Ǵ��������ģ�3�£����Ų���Ϣ��ʾ������2020�꿪չIPv6�˵��˹�ͨ��������ר���ж�������ȫ��������������IPv6���Ƿ�Χ��

�����������������г��������Ӧ������ҵ�ھ����߲������ӡ�����֤ȯ�б���ʾ���ҹ�IDC�г��������Ӫ����������Ϊ����ƾ������������ͻ�����Դ���ƣ��й�������Ӫ���г��ݶ�ռ��Լ��65%������Ե�������������Ϊ�������У�������ݣ�4.5%�������ͻ�����4.1%�����������1.8%��������������1.5%����

������������IDC��ҵ�ĺ��ı�����������������Դ�Ĵ����Ϳ��أ���Ҫ�������豸������ʽ�Ͷ�룬����ڸ�ծ�ʸ��������ʿ��˵��ֻ�²������¡�

������Դ�������ƾ� A K ��2ҳ ��һҳ [1] [2] ��������: ����ʿ |