|

����ծ��ѹ�����������г�Ƶ����������

����3��30�գ�����ʿ�ɼ۵�ͣ��������ǰһ�գ��䷢����ծȯ������ʾ�Թ������ᵽ����˾ͨ������;�������ʽ��룬ȷ��ծȯ�Ļ��ۣ������������ڶ������ص�Ӱ�죬�����ʽ������һ���IJ�ȷ���ԡ�

�������ͬʱ����Ϊ�Ի���������̶��ʲ����м�ֵ������ʿԤ��2019�����51��Ԫ-58��Ԫ����ծ��;������������г������ģ�����ʿ��ʱ�ĵͼ۶������������г��Ľ�һ�����ɡ�

������Ϣ��ծ������������жҸ�ѹ����

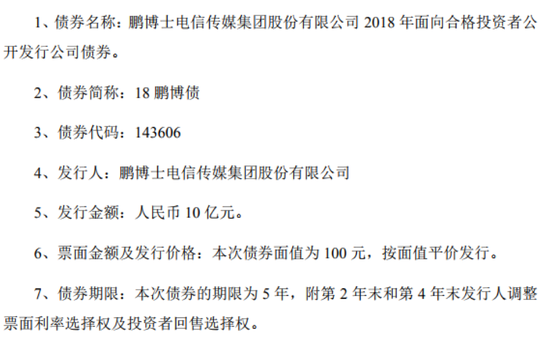

������ʾ�Թ�����ʾ��“18����ծ”��2018��4�·��У����й�ģ10��Ԫ��Ʊ������7%������Ϊ5���ڣ�����2��͵�4��ĩƱ�����ʺͻ���ѡ��Ȩ������4�½����ٻ��ۡ�

�����������ϰ��꣬����ʿ���ٻ��۵�ծȯ�Ͳ�ֹһ֧����ý�屨��������6�£�10�ڹ�ģ��“17����ծ”�����ۡ�����˾��������һֻ����ծ“DrPengHldHK”��2017��6�·��У���ǰ���4.1����Ԫ��Ҳ���ڽ���6��1�յ��ڡ�

�������ּ��жҸ�ѹ��֮�£�����ʿѡ���˶����������ʽ�ѹ����3��10�����䣬�䷢����һ��ǹ������й�ƱԤ�����ƻ���5.73Ԫ/�ɵļ۸��в�����4.3�ڹɣ��������ܹɱ���30%����ļ�ʲ�����24.62��Ԫ���۳����з��ú�ļ���ʽ���ȫ�����ڳ�����Ϣծ�������ڻ�������˾ծȯ�ȣ���

����Ԥ����ʾ��������������ʿ��Ҫͨ������ծȯ�ķ�ʽ�������ʡ�2016�ꡢ2017�ꡢ2018���2019��1-9����ĩ����˾�ʲ���ծ�ʷֱ�Ϊ68.85%��68.85%��69.53%��69.36%����������ͬ��ҵ���й�˾ƽ��ˮƽ�����ٽϴ�ij�ծѹ����

�������У���Ϣ��ծ�ܶ�ռ�ܸ�ծ�ı����ֱ�Ϊ9.91%��26.33%��37.49%������������ռ�ȴ�����������¹�˾��Ϣ֧�����ϴԸ��ھ�Ӫҵ������һ��Ӱ�졣

������������ʾ��2017�ꡢ2018�꼰2019��1-9�¸���ĩ������ʿ�����ϵ���Ϣ��ծ����ۼ�Ϊ42.11��Ԫ��59.67��Ԫ��63.7��Ԫ��ͬ�ڣ���˾�����ϵĻ����ʽ�ȴ��Ϊ33.20 ��Ԫ��22.04��Ԫ��19.24��Ԫ��

����ֵ��ע����ǣ��г�������ʿ�Ĵ˴ζ������������ϡ����ȣ��ǶԷ��ж�������ɣ������ˡ��а����ʡ����������ƻԡ����У��Ϲ�40%�ɷݵ�������Ϊ����ʿ�عɹɶ�����ʵҵ�Ŀع��ӹ�˾�������ʲ���ծ״̬���ʽ���Դ����Ϊ�عɹɶ���ʵ���ˣ���Σ��ǶԷ��м۸�����ɣ��˴ζ����������м۲�����ǰ20�������չ�Ʊ�����۵�80%������Ϊ5.73Ԫ/�ɣ������г����ɹ�˾���ҵ���Ĵ�������Ϊ��ѹ�ɼ۷���������ͼ��չ��� ��2ҳ [1] [2] ��һҳ ��������: ����ʿ |