|

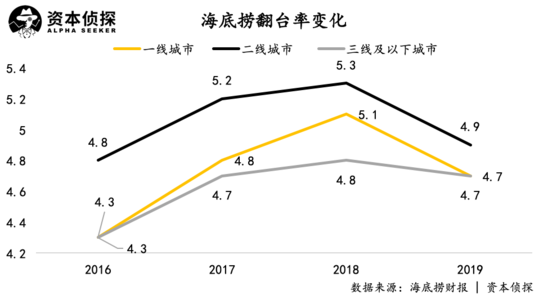

从财报中可以明显感知,扩张是拉低整体翻台率的主要原因,海底捞2019年新店的翻台率仅为4.1次/天,而去年同期为4.5次/天。

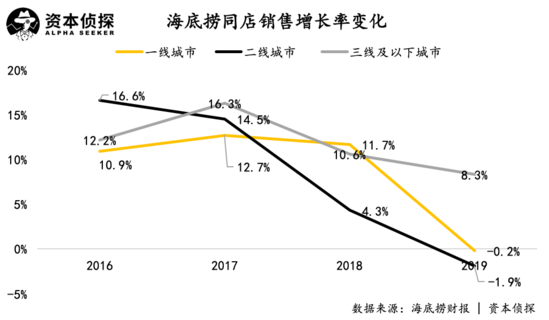

和翻台率一同出现负面信号的,还有海底捞的同店销售额增长率。2019年,海底捞二线城市的同店销售额增长率为-1.9%,去年同期为4.3%;一线城市的同店销售额增长率为-0.2%,相比去年同期的11.7%大幅降低。

一二线城市餐厅人均消费上涨,而翻台率下跌,同店销售额出现负增长,汇总上述信息会指向同一个结果:虽然客人消费的比以前多,但来店的人数却在降低。换句话说,海底捞在一二线城市的单店收入增长已现天花板,只能靠开新店增加整体营收。

扩张能有效提高收入,但也带来了成本的上涨。

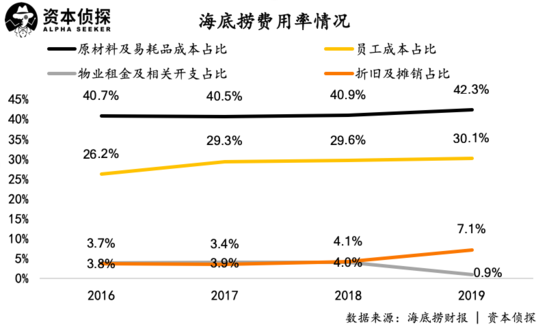

在餐企的成本结构中,原材料、人工、店铺租金是三项主要成本。根据海底捞财报,其2019年的原材料及易耗品成本占了总营收的42.3%,较去年同期上涨1.4%;员工成本占30.1%,较去年同期上涨0.5%。

由于按照新租赁会计准则调整,海底捞的本次财报的租金成本录于折旧及摊销项目下,其物业租金和折旧及摊销成本的总占比为8%,与去年的8.1%持平,相较2017年的7.3%明显上涨。

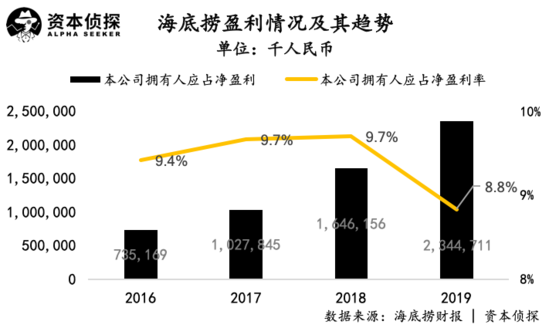

成本上涨的影响,直接反映在海底捞的盈利能力上。根据财报,海底捞2019年公司拥有人应占净盈利为23.45亿元,同比增长42.44%,低于营收的增速。海底捞在2019年的净盈利率为8.8%,明显低于前三年的表现。

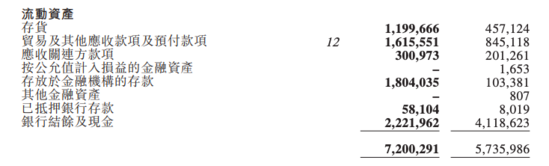

在现金储备上,由于全年扩张迅速,海底捞2019年年末的银行结余及现金为22.2亿元,低于年中的30亿元,也低于去年同期的41.2亿元。

海底捞不会被疫情压垮,但扩张或将放缓

总体来看,海底捞的这份财报喜忧参半。好的一面是扩张顺利,且对营收的贡献显著;坏的一面是其在一二线城市的单店增长有见顶迹象,成本的上涨对盈利能力也有一定影响。

就事论事而言,在具体的指标上,海底捞依然是餐企中的佼佼者。虽然翻台率有所下降,但相比同行(如呷哺呷哺低于3次/天)仍占领先地位。此外,由于海底捞品牌的强引流效应、选址效率和高店效,其租金成本在扩张的同时也得到了有效控制。

如果没有疫情的出现,预计海底捞还将持续其扩张进程,在一二线城市市场趋近饱和的背景下,以三线及以下城市的下沉市场将是其主要目标。事实上,去年海底捞就有过要“加密下沉”的表态。

下沉市场不是万能的,其客单价存在明显短板。海底捞在一二线城市的人均消费呈现持续上涨的态势,但在三线及以下城市却出现起伏。从2016年到2019年,海底捞三线及以下城市的人均消费分别为92.8元、94.5元、92.1元、94.9元。相比一二线城市的增长态势,下沉市场的客单价似乎已经触及天花板。

不过,考虑到下沉市场对海底捞而言是尚待开垦的“增量”,可以预见海底捞在下沉市场的扩张依然能够有效提振营收。

但这一切因为新冠疫情的出现可能要放慢脚步。

受疫情影响,海底捞在2020年1月26日起暂停了在中国大陆所有餐厅的运营,虽然在3月12日以后,大部分关闭的门店重新开放,但这段时间里人力和租金等固定成本仍需支出,加上疫情持续的影响,海底捞在短期内仍将承受巨大成本压力。

至于“海底捞能撑多久“这个问题,海底捞在财报中关于疫情影响的描述不多,只说了门店重新开放后经营表现正逐步改善,现有资金来源能够支持集团持续经营。

从海底捞的现金储备和存放于金融机构的存款、以及其在资本市场的影响力来看,其资金链断裂概率不大,但能够肯定的是,往日沸腾的火锅正遭遇前所未见的寒流,而这阵寒流还将持续不少时日。

来源: 资本侦探 鸿键 共2页 上一页 [1] [2] 搜索更多: 海底捞 |