|

三个季度库存累积,大促销不是梦

在此之前,耐克业绩焦点是提升运营效率(如渠道线上化)来提升盈利水平,因为疫情,现在的头等大事成了去库存。

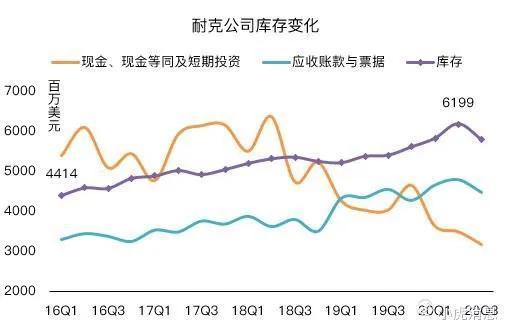

前几个季度两个季度耐克就一直在为产品多元化累积库存,瑜伽、女性运动产品等是耐克与其他运动品牌争夺的焦点,至2019年11月底,库存已经达到62亿美元。

受益于线上业务的增长,本季度的库存压力得到缓解,库存降至58.1亿美元,但这也与线上渠道的促销有关,本季的营销和管理费用同比增加了6.2%。

但无论怎么样,屋漏偏逢连夜雨的事实还是存在。由于暖冬,19/20冬季产品积压了很多。

而疫情本以为只影响了中国地区库存,通过后三个季度的促销也能消化。但全球这一爆发,不仅20春季基本报废,且奥运会推迟让20年夏季也压力山大。

也就是说,耐克的仓库可能积压从19年冬以来三个季度的库存。

你以为坏消息完了吗?才没有。NBA、NCAA以及欧洲五大联赛停摆,四年一度的奥运会将延期,重要的品牌代言人,也失去一位……

更重要的是,这个问题不仅仅是耐克正在面临,劲敌阿迪达斯、安德玛,细分品牌露露柠檬等都在面临。

各厂商积压这么多货,你不促销,人家也会促销。若是同时进行市场促销,这市场竞争可想而知的激烈。而中国市场上,李宁、安踏等也本来就在年轻人群体中与耐克争宠。

现在已经有不少前期的AJ款式开始降价促销,未来鞋迷们会迎来更大的“AJ大甩卖”。

现金流回流压力大,分红回购不可兼得

公司股价的一大支撑是回购,至2020年2月底的总股本已经从五年前的17.1亿下降至15.6亿,每年分配的股息12亿,而回购更是大方,19财年花费35亿美元。但是,这一切都必须建立在良好的现金流的基础上。这也是为何耐克必须更努力地清扫库存。

如今,应收账款和库存的上升,都给现金带来了压力,现金及等价物也下降到5来年最低水平,这给未来的分红和回购带来了较大压力。从这个角度上来讲,耐克也有很大的动力将库存转化为现金。

年初以来,耐克股票已经跌去28%,同时也提升了股息率。相比较因为收购而负债更高,或者资产负债表里无形资产比例较高的公司,耐克坚实的品牌优势在动荡的环境中更能体现,反而成为不少机构投资者眼中的猎物。

当然,疫情的不确定性还难言后事,公司也不提供第四季度的财务指引。耐克若是能趁此机会更好地发展健全其线上渠道,疫情过去之后,利润率有望更上一层楼。 共2页 上一页 [1] [2] 搜索更多: 耐克 |