|

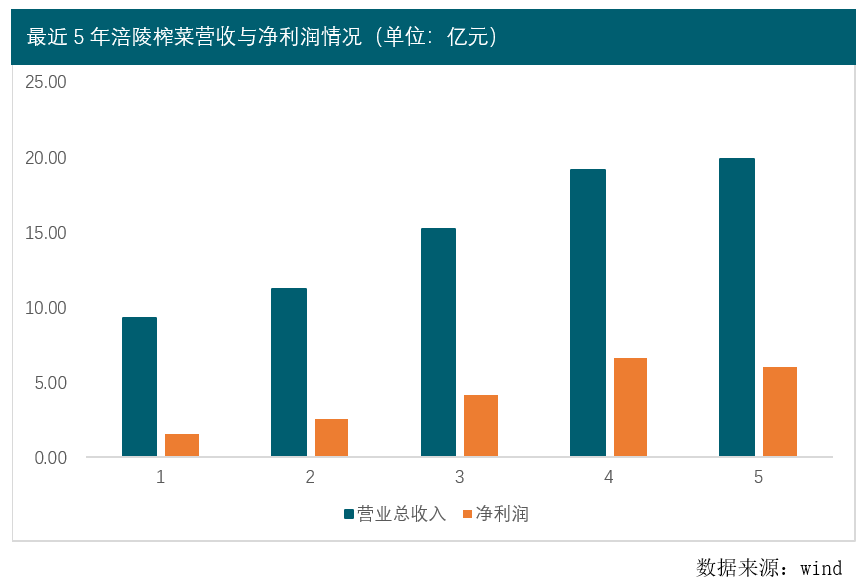

����3��16�������ų�“ե���е�ę́”——����ե�ˣ�002507.SZ���������걨��������2019��ijɼ�����2019�꣬����ե��ʵ��Ӫ��19.90��Ԫ��ͬ�Ƚ�������3.93%��ʵ�־�����6.05��Ԫ��ͬ���½�8.55%��ֵ��ע����ǣ���ǰ���꣬����ե��Ӫ�յ������ʾ���20%���ϣ�������������ʸ���ά����60%������2019�꣬����ե�����ɽ��������ijɼ�����

���������轵“����”ʧ��

��������ե����Ҫ����������“�ڽ�”��ե���Լ��ܲ��ɡ��·��˵Ȳ�Ʒ���ǹ������ࡢ�����Լ���������ʳƷ�е���ͷ��ҵ������ե��ƾ����������߷ֺ챻��Ϊ“ե���е�ę́”��2016����2018�꣬����ե�˵�Ӫ�������ʾ���20%���ϣ�������������ʸ���ά����60%������

����Ȼ��������ե�˵ĸ���������2019�걻���ƣ��ҽ��������5�������ijɼ�������Ȼ��2019�긢��ե�˴���������г�����Ͷ�룬�����۷���ͬ�������˽�5�ɣ���2019�긢��ե�˵�Ӫ���������Գ��ִ���»����г��ƹ���á�Ա��н���Լ����̷��õ��������Ƹ߸���ե�����۷��ô����������Ҫ���ء������г��ƹ����������������2018����ȣ�2019�긢��ե�˵��г��ƹ����������1.19��Ԫ��ͬ�������˽�9�ɡ�

��������ե���ڴ�������г��ƹ�Ͷ���ͬʱ��������ȴ�������»�����2018����ȣ�����ե�˵�����������4.12%����Ϊ��������ѹ��棬����ե����2019��Ҳ�����˲�������2018����ȣ�2019�������������9%��Լ��1.3��֣�ͬʱ����ե�˵Ŀ��Ҳ��2018���0.91��ּ��ٵ�2019���0.21��֣�������77.39%��

�������г��ƹ���õ�Ͷ��δ�ܸ�����ե�˴�ȥ�����ĸ�������ʳƷ��ҵ�İ���——����ե��Ӫ�յ�������Ȼʧ�⡣��ʵ������ե��Ҳ��ʶ����˾����ʧ�����״������˾2020�������Ŀ�궨Ϊ20.89��Ԫ����2019�����5%������

����Ƶ���Ǽ۵ֲ�ס�г�����ʳ

������ʵ�����˸��������߷ֺ��⣬Ƶ���Ǽ�Ҳ�Ǹ���ե����“ę́”������֮���������Ž�Ͷ֤ȯ��ͳ�ƣ���2008������ե���Ǽ���12�Σ����а������ڳ����ۺ�5�κ͵����ն����ۼ�9�Ρ�ֱ��2018��10�£�����ե�˵ļ۸��Ѿ���2008���0.5Ԫ/70g������2Ԫ/88g���Ƿ�������300%����2019�꣬����ե�˵�ë�����ѽӽ�60%����������Ҳ�ߴ�30%�����������̨��ij��Ŀ�ϳƴ�½�˳Բ���ե�˵�ԭ��ɡ�

����������Ƶľ��г���ͬ������ʳƷ��ģ�ռ����ޣ�ͬʱ�������������ij����Լ����ǽ�������ĸı䣬���Ρ����ǡ����͵�ʳƷҲ���˳����ǵIJ�������Ϊż��������ζ�IJ��䡣 ��2ҳ [1] [2] ��һҳ ��������: ����ե�� |