ЁЁЁЁ3дТ12ШеЮчМфЃЌЬЋЙХЕиВњЃЈ01972.HKЃЉЗЂВМ2019ФъЖШвЕМЈЙЋИцЁЃЙЋИцЯдЪОЃЌ2019ФъШЋФъЬЋЙХЕиВњЪЕЯжгЊвЕЪеШы142.22вкИлдЊЃЌЭЌБШМѕЩй1%ЃЛЦкФкгЊвЕвчРћ137.92вкИлдЊЃЌЭЌБШМѕЩй55%ЃЛЙщЪєЙЩЖЋОЛРћШѓ134.23вкИлдЊЃЌЭЌБШЯТНЕ53.17%ЁЃ

ЁЁЁЁдк2019-2020ФъЃЌЬЋЙХЕиВњСЌајСНФъдтгі“КкЬьЖь”ЪТМўЁЃ2019ФъЯТАыФъПЊЪМЯуИлГіЯжаоР§ЗчВЈЃЌОЦЕъЁЂСуЪлВуУцЪмгАЯьгШЩѕЃЌЬЋЙХЕиВњзїЮЊРЯХЦИлЦѓвВЮДФмавУтЁЃ2020ФъвЛПЊФъЃЌаТЙкЗЮбзвпЧщЭЛЯЎЃЌВЂЖдЯуИлМАФкЕиЕФСуЪлЮявЕвбОВњЩњСЫВЛРћгАЯьЁЃ

ЁЁЁЁЮЊДЫЃЌЬЋЙХЕиВњдквЕМЈЙЋИцжавВжИГіЃЌдЄМЦ2020ФъЕФСуЪлЮявЕМАзЁеЌзтН№ЪеШыНЋЛсЯТНЕЃЌОЦЕъЕФШызЁТЪКЭЪеШыДѓЗљЯТЕјЁЃдкВЛгАЯьзтЛЇМАЦфЫћЙЫПЭГЄЦкЙиЯЕЕФЧщПіЯТЃЌНЋОЁПЩФмНкЪЁГЩБОЁЃ

ЁЁЁЁЯуИлЕиЧјСуЪлЮявЕБэЯжВЛМб зтН№ЪеШыЯТНЕ12%

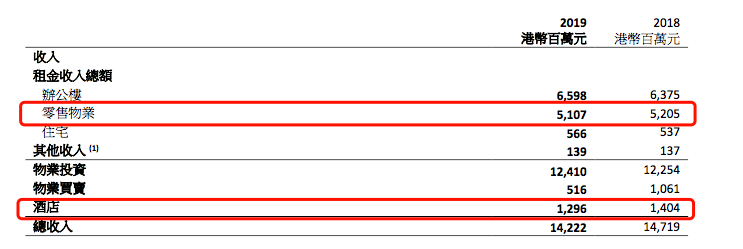

ЁЁЁЁЙЋИцЯдЪОЃЌдк2019ФъЬЋЙХЕиВњСуЪлЮявЕЪеШы51.07вкИлдЊЃЌЯрНЯгк2018ФъЕФ52.05вкдЊНЕЕЭ1.88%ЃЛОЦЕъвЕЮёЪеШы12.96вкдЊЃЌЯрНЯгк2018ФъЕФ14.04вкдЊНЕЕЭ7.69%ЁЃЩЯЪіСНЯювЕЮёЪеШыЕФНЕЗљОљИпгкЬЋЙХЕиВњзмЪеШыНЕЗљЕФ1%ЁЃ

РДдДЃКвЕМЈЙЋИц

ЁЁЁЁгЩгкЩчЛсЪТМўвдМАШЋЧђОМУЕФВЛЮШЖЈадЃЌЬЋЙХЕиВњдкЯуИлЕиЧјЕФСуЪлвдМАОЦЕъвЕЮёОРњ“КЎГБ”ЃЌБэЯжВЛМбЁЃ

ЁЁЁЁНижС2019Фъ12дТ31ШеЃЌЬЋЙХЕиВњЯуИлСуЪлЮявЕзщКЯЕФзтН№ЪеШызмЖюЮЊ24.37вкИлдЊЃЌБШ2018ФъЯТНЕ12%ЁЃЦфжаЃЌЬЋЙХЙуГЁЙКЮяЩЬГЁзїЮЊЬЋЙХМЏЭХЦьЯТЬЋЙХЙуГЁзлКЯЗЂеЙЯюФПЕФживЊзщГЩВПЗжЃЌгаБ№гк2018ФъШЋФъдіГЄ11.8%ЕФБэЯжЃЌ2019ФъЕФСуЪлЯњЪлЖюЯТЕј17%ЁЃ

ЁЁЁЁЖдДЫЃЌЬЋЙХЕиВњБэЪОЃЌжївЊгЩгкЯђСуЪлЯњЪлЖюЪмЕНЯуИлЩчЛсЪТМўВЛРћгАЯьЕФзтЛЇЬсЙЉзтН№жЇдЎЁЃ

ЁЁЁЁГ§СуЪлЮявЕжЎЭтЃЌЬЋЙХЕиВњдкЯуИлЕФОЦЕъвЕЮёвВдтЕНВЛРћгАЯьЁЃзмЬхРДПДЃЌ2019ФъвђЩчЛсЪТМўЗУИлЕФЙ§вЙТУПЭШЋФъМѕЩй19%ЃЌЖј2019Фъ12дТдђМѕЩй57%ЁЃЬЋЙХЕиВњдкЯуИлгЩМЏЭХЙмРэЕФОЦЕъЪмЕНТУПЭМѕЩйЕФгАЯьЃЌвЕМЈзЊВюЁЃ

ЁЁЁЁЙЋИцЯдЪОЃЌ2019ФъгЩЬЋЙХЕиВњЙмРэЕФОЦЕъжЎелОЩЧАгЊвЕвчРћЯТЕј16%жС1.68вкИлдЊЁЃЫфШЛЩЯКЃКЭУРЙњЕФвЕМЈгаЫљИФЩЦЃЌЕЋВЛзувдЕжЯњЯуИлвЕМЈжЎзЊВюЁЃ

ЁЁЁЁВЛЙ§ЃЌдк2019ФъЬЋЙХЕиВњЮЛгкЯуИлЕФАьЙЋТЅзщКЯвЕЮёзтН№ЪеШыБэЯжЮШЖЈЁЃ2019ФъЬЋЙХЕиВњЯуИлАьЙЋТЅЮявЕзщКЯзтН№ЪеШызмЖюЮЊ61вкИлдЊЃЌНЯ2018ФъдіГЄ4% ЁЃ

ЁЁЁЁЬЋЙХЕиВњБэЪОЃЌдіГЄврЗДгГСЫ2018ФъЕкЫФМОЖШПЊФЛЕФЬЋЙХЗЛЦфШЋФъзтН№ЪеШыЃЌЕЋВПЗжвђ2019Фъ4дТЭъГЩГіЪлЬЋЙХГЧжааФЕкШ§зљМАЕкЫФзљАьЙЋТЅКѓЃЌзтН№ЪеШыМѕЩйЖјЕжЯњЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌгЩгк2019ФъГіЪлСНзљЮЛгкЬЋЙХГЧЕФАьЙЋТЅвдМАЯуИлЦфЫћЭЖзЪЮявЕЃЌЬЋЙХЕиВњ2019ФъЙЩЖЋгІеМЛљБОвчРћ241.3вкИлдЊЃЌЯрНЯгк2018ФъЕФ101.48вкИлдЊдіМг138%ЁЃ

ЁЁЁЁдкЙ§ШЅЪ§ФъМфЃЌЬЋЙХЕиВњЖМЭЈЙ§ГіЪлЗЧКЫаФзЪВњЛиС§зЪН№ЃЌгУгкКЫаФЮявЕЕФЛёШЁЁЂНЈЩшгыаоећЁЃжЕЕУзЂвтЕФЪЧЃЌЫфШЛГіЪлзЪВњФмЙЛДјРДЖЬЦкЪевцЃЌНјЖјРЩ§вЕМЈЃЌЕЋЯрБШжЎЯТИУРрЪевцВЛОпгаПЩГжајадЁЃ

РДдДЃКвЕМЈЙЋИц

ЁЁЁЁФкЕиСуЪлЮявЕЪеШыдіГЄ10% 2020ФъВЛШЗЖЈаддіМг

ЁЁЁЁгыЯуИлЕФЧщПіЯрБШЃЌ2019ФъЬЋЙХЕиВњдкФкЕигыУРЙњЕФБэЯжЧПОЂЁЃ

ЁЁЁЁЙЋИцЯдЪОЃЌЬЋЙХЕиВњ2019ФъОГЃадЛљБОвчРћЃЈВЛАќРЈГіЪлЭЖзЪЮявЕШЈвцЕФвчРћЃЉЮЊ76.33вкИлдЊЃЌЖј2018ФъдђЮЊ75.21вкИлдЊЃЌдіЗљжївЊЗДгГРДзджаЙњФкЕиЮявЕЭЖзЪЕФЛљБОвчРћЩЯЩ§ЁЃ

РДдДЃКвЕМЈЙЋИц

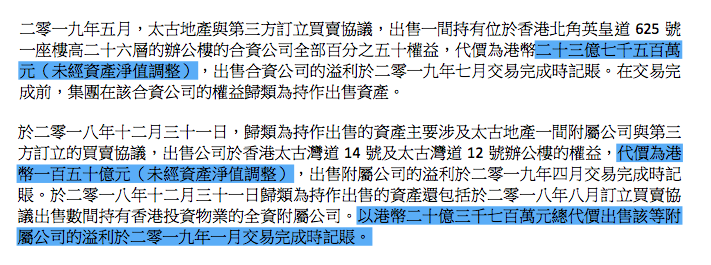

ЁЁЁЁдк2019ФъЬЋЙХЕиВњвбЭъГЩЕФЭЖзЪЮявЕжаЃЌжаЙњФкЕигІеМзмТЅУцУцЛ§ДяЕН880ЭђЦНЗНГпЃЌеМЬЋЙХЕиВњ2320ЭђЦНЗНГпгІеМзмТЅУцУцЛ§ЕФ37.93%ЁЃЦфжаЃЌдкжаЙњФкЕиЕФСуЪлЮявЕУцЛ§ДяЕН450ЭђЦНЗНГпЃЌеМЬЋЙХЕиВњ730ЭђЦНЗНГпзмТЅУцУцЛ§ЕФ61.64%ЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2019ФъЃЌЬЋЙХЕиВњдкжаЙњФкЕиСуЪлЮявЕЕФЙРжЕЮЊ551.12вкИлдЊЃЌЦфжаЬЋЙХЕиВњгІеМШЈвцЮЊ403.4вкИлдЊЁЃОЁЙмШЫУёБвЖвИлБвБсжЕ4%ЃЌ2019ФъЬЋЙХЕиВњдкжаЙњФкЕиСуЪлЮявЕЕФзтН№ЪеШы23.76вкИлдЊЃЌНЯ2018ФъдіМг10%ЁЃ

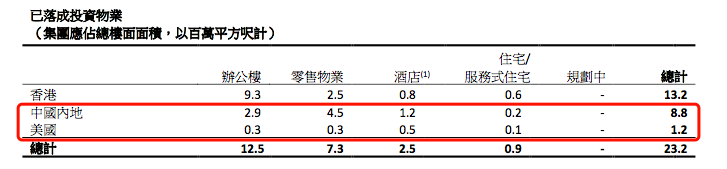

ЁЁЁЁИљОнЙЋИцЭГМЦЃЌЬЋЙХЕиВњФПЧАдкББОЉЁЂЩЯКЃЁЂЙужнЁЂГЩЖМГжга8зљЭЖзЪЮявЕЃЌАќРЈ3ДБаДзжТЅКЭ5зљСуЪлЮявЕЁЃР§ШчЃЌББОЉШ§РяЭЭЬЋЙХРяЁЂЙужнЬЋЙХЛуЁЂББОЉвУЕЬИлЁЂГЩЖМдЖбѓЬЋЙХРяКЭЩЯКЃаЫвЕЬЋЙХЛуЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЬЋЙХЕиВњ