ЁЁЁЁЮЊСЫЗЂеЙЫеФўаЁЕъЃЌЫеФўвзЙКЛЈЧЎШчСїЫЎЁЃЫеФўаЁЕъзмВУБЋПЁЮАдк2018ФъНгЪмВЩЗУЪБЭИТЖЃЌвЛМваЁЕъЭЖШыГЩБОдк100ЭђзѓгвЁЃ

ЁЁЁЁвдДЫМЦЫуЃЌ5410МвЫеФўаЁЕъЕФКЯМЦЭЖШызЪН№ГЌЙ§50вкдЊЁЃЛђаэе§ЪЧЛљгкЙ§ДѓЕФВЦЮёбЙСІЃЌЫеФўвзЙКВХбЁдёНЋЫеФўаЁЕъДгЩЯЪаЙЋЫОАўРыЁЃ

ЁЁЁЁгЩгкСЌФъЕФПїЫ№ЃЌЫеФўаЁЕъЕФОЛзЪВњдчвбЮЊИКЃЌдкНЋЫеФўаЁЕъАўРыКѓЃЌаЁЕъЕФИКзЪВњБЛЬоГ§ЃЌЭЈЙ§КЯВЂБЈБэЪЙЕУЫеФўЛёЕУСЫНќ36вкдЊЕФЪевцЃЌЭЌЪБЛЙБмУтСЫЫеФўаЁЕъЕФНјвЛВНПїЫ№ЁЃ

ЁЁЁЁ04 Цњ“P”БЃгЏ

ЁЁЁЁАўРыЫеФўаЁЕъЃЌВЂЗЧЫеФўвзЙКЪзДЮДгЩЯЪаЙЋЫОВ№ГізЪВњГіЪлИјЙиСЊЗНЁЃ

ЁЁЁЁдчдк2015Фъ11дТЃЌЫеФўвзЙКОЭдјНЋPPTVТєИјСЫЙиСЊЗНЫеФўЮФЛЏЁЃгавтЫМЕФЪЧЃЌЕБЪБЫеФўвзЙКвВЪЧЮЊЙЩЖЋзХЯыМѕПїВХГіЪлPPTVЕФЁЃдкЪеЙКPPTVСНФъЕФЪБМфФкЃЌКЯМЦИјЫеФўвзЙКдьГЩ11.9вкдЊЕФПїЫ№ЁЃ

ЁЁЁЁЫеФўвзЙКЪзДЮЭЖзЪPPTVЪЧдк2013ФъЃЌЕБЪБКФзЪ2.5вкУРдЊЪеЙКPPTV 44%ЕФЙЩШЈЃЌвЛФъвдКѓЃЌЫеФўвзЙКгжКФзЪ2.4вкУРдЊдіГжPPTVЙЩШЈжС64%ЁЃ

ЁЁЁЁМЦЫуПЩЕУЃЌЫеФўвзЙКГіЪлPPTVЕФГЩБОМлИёгІдк4.9вкУРдЊЃЈелКЯ34.13вкдЊЃЉвдЩЯЁЃ

ЁЁЁЁШЛЖјЫеФўвзЙКНЋPPTVЙЩШЈзЊШУИјЙиСЊЗНЫеФўЮФЛЏЕФЪБКђЃЌ68.08%ЕФЙЩШЈШДНіТєСЫ25.88вкдЊЁЃКмЯдШЛЃЌЫеФўвзЙКЪЧПїБОЫІТєЕФPPTVЁЃЕЋЭЌбљгЩгкPPTVЕФГжајЭЖШыЃЌЕМжТОЛзЪВњЮЊИКЃЌАўРыКѓШдЛёЕУДѓСП“жНУцгЏРћ”ЁЃ

ЁЁЁЁОЭдкДгЫеФўвзЙКАўРыЕФЧАЯІЃЌPPTVВХИедк2015Фъ8дТКФзЪ2.5вкХЗдЊФУЯТЮїМзСЊШќжаЙњЕиЧјЮхФъЖРМвШЋУНЬхАцШЈЃЌЖјЧвДгЫеФўвзЙКВ№ЗжКѓЃЌPPTVвЛСЌДЎФУЯТжкЖрЬхг§АцШЈЃЌОнPPTVЭИТЖЦфЫљеЦЮеЕФЬхг§АцШЈМлжЕвбОГЌЙ§АйвкЁЃ

ЁЁЁЁПЩвдПДГіЃЌPPTVВЂЗЧУЛгаМлжЕЃЌЕЋШДвЊЮЊСЫБЃеЯвЕМЈгЏРћЖјЕЭМлМњТєЁЃ

ЁЁЁЁ05 ЮЊ“Ые”НгХЬ

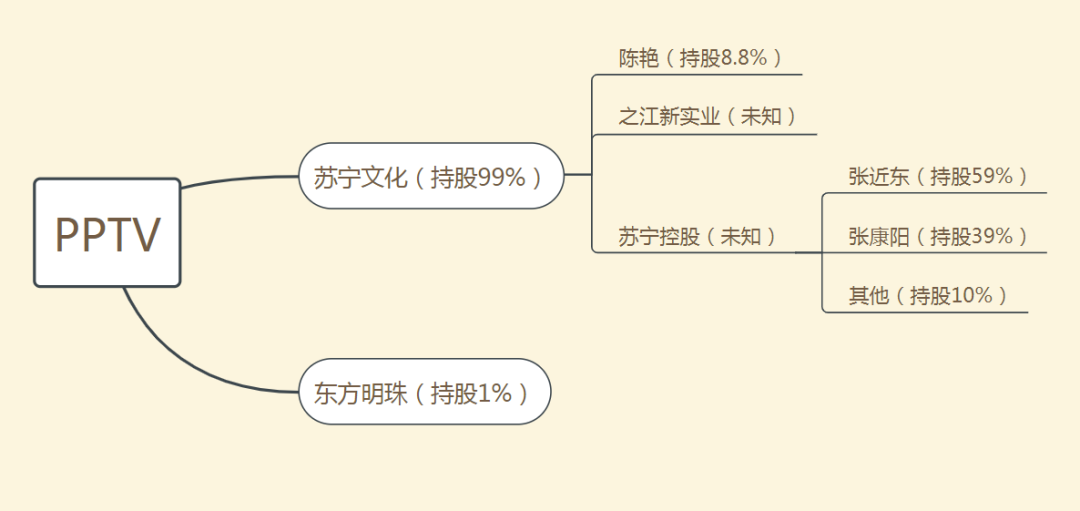

ЁЁЁЁНгХЬЫеФўаЁЕъЕФЙВгаШ§МвЛњЙЙЃЌЗжБ№ЮЊGreat MatrixЁЂЫеФўЙњМЪвдМАGreat MomentumЃЌЙЩШЈБШР§55%ЁЂ35%ЁЂ10%ЁЃ

ЁЁЁЁЦфжаЃЌЫеФўЙњМЪЮЊЫеФўвзЙКЕФШЋзЪзгЙЋЫОЃЌGreat MatrixКЭGreat MomentumЯЕвЛжТааЖЏШЫЃЌЮЊЙЋЫОЙиСЊШЫеХПЕбєЫљПижЦЕФШЋзЪзгЙЋЫОЃЌЖјеХПЕбєдђЪЧЫеФўвзЙКЪЕПиШЫеХНќЖЋжЎзгЁЃ

ЁЁЁЁдкЙЩШЈзЊШУЕФЭЌЪБЃЌGreat MatrixЁЂЫеФўЙњМЪЁЂGreat MomentumЛЙЖдЫеФўаЁЕъНјаадізЪЃЌАДееГжЙЩБШР§ЃЌШ§МвЛњЙЙЗжБ№ЯђЫеФўаЁЕъдізЪ1.375вкУРдЊЁЂ8750ЭђУРдЊКЭ2500ЭђУРдЊЁЃ

ЁЁЁЁЭъГЩдізЪКѓЃЌЫеФўЙњМЪКЯМЦашжЇИЖ1.05вкУРдЊЪеЙКПюЁЃ

ЁЁЁЁвЛЗНУцЃЌЫеФўвзЙКЛёЕУ7.45вкдЊЪеЙКПюЃЌСэвЛЗНУцЃЌЦфШЋзЪзгЙЋЫОЫеФўЙњМЪЛЙашвЊжЇИЖ1.05вкУРдЊЃЈдМ7.32вкдЊЃЉШкзЪШЯЙКПюЃЌЩЯЪіСНВПЗжПюЯюН№ЖюДѓжТЯрЕБЃЌвВОЭЪЧЫЕЫеФўвзЙКГіЪлЫеФўаЁЕъМИКѕВЛЛсЛёЕУЯжН№ЩЯЕФЪевцЁЃ

ЁЁЁЁдк2019Фъ6дТЃЌШ§МвЛњЙЙгжЖдЫеФўаЁЕъНјаа4.5вкУРдЊШкзЪЁЃ

ЁЁЁЁЫеФўаЁЕъДгЫеФўвзЙКАўРыКѓЃЌЦфЪЕПиШЫБфИќЮЊеХПЕбєЃЌгЩгкеХНќЖЋгыеХПЕбєЯЕИИзгЙиЯЕЃЌЪЕМЪПижЦШЈвРШЛеЦЮедкеХНќЖЋЪжЩЯЁЃЭЌЪБЩЯЪаЙЋЫОШдГжгаЫеФўаЁЕъ35%ЕФЙЩШЈЃЌЬхЭтХрг§КѓЫеФўаЁЕъШдПЩгыЫеФўвзЙКвЕЮёаЭЌЃЌЕЋЦфВЛЖЯПїЫ№ЖдЩЯЪаЙЋЫОЕФгАЯьдђДѓДђелПлЁЃ

ЁЁЁЁгыжЎРрЫЦЃЌPPTVНгХЬЗНЮЊЫеФўЮФЛЏЃЌвВЪЧЙЋЫОЕФЙиСЊЗНЁЃИљОнЬьблВщЪ§ОнЃЌЫеФўЮФЛЏЕФЗЈШЫЫфЮЊГТбоЃЌЕЋЦфНіГжЙЩ8.8%ЃЌЫеФўЮФЛЏеце§ЕФЙЩЖЋвЩЫЦЫеФўПиЙЩЃЌЖјЫеФўПиЙЩЪЕдђЮЊеХНќЖЋКЭеХПЕбєИИзгЫљЪЕМЪПижЦЁЃ

ЁЁЁЁАўРыКѓЕФPPTVЭЌбљБЛеХНќЖЋИИзгПижЦЃЌжЛВЛЙ§гЏПїВЛдйгыЩЯЪаЙЋЫОЯрЙиЁЃТєЕєЕФвЕЮёЫфШЛЖрвбГЩЮЊИКзЪВњЃЌЕЋВЂВЛДњБэУЛгаМлжЕЃЌЮЊСЫгЏРћЖјГіЪлШЗЪЕгааЉПЩЯЇЃЌЕЋетБЃеЯСЫЫеФўвзЙКетаЉФъСЌајгЏРћЕФвЕМЈЁЃ

ЁЁЁЁШчЙћВЛНјаазЪБОВйзїЃЌЕЅЦОжїгЊвЕЮёЕФЫеФўвзЙКПжХТвбвђ2014ФъжС2016ФъЕФПїЫ№ЖјЭЫЪаЁЃ

ЁЁЁЁ06 ОРДэЛЙЪЧЗѕЛЏЃП

ЁЁЁЁЮоТлЫеФўаЁЕъЛЙЪЧPPTVЃЌЖМОРњЩеЧЎЁЂОоПїЁЂГіЪлИјЙиСЊЗНЁЃ

ЁЁЁЁЫеФўаЁЕъ2ФъПЊСЫ5000ЖрМвУХЕъЃЌPPTVКФзЪ2.5вкХЗдЊФУЯТЮДРДЮхФъЮїМзСЊШќЕФЖРМвАцШЈЁЃЫеФўвзЙКЪМжеЯыАбетаЉЦФОпМлжЕЕФвЕЮёзіДѓзіЧПЃЌЕЋЮоФЮAЙЩвЕМЈЕФбЙСІШУЫћУЧВЛЕУВЛЖдЭтГіЪлЁЃ

ЁЁЁЁдкPPTVАўРыжЎГѕЃЌPPTVЕФЙмРэВуОЭЬЙбдЮДРДНЋЛсФБЧѓЖРСЂЩЯЪаЕФПЩФмЃЌЯраХЫцзХвЕЮёЕФВЛЖЯзіДѓЃЌЫеФўЮФЛЏМЋгаПЩФмНЋPPTVЖРСЂЩЯЪаЃЌгЩДЫНЋДђдьЫеФўЯЕЕФЕкЖўМвЩЯЪаЙЋЫОЃЌИеАўРыЕФЫеФўаЁЕъвВЪЧЭЌРэЃЌЖМгаЮДРДЖРСЂЩЯЪаЕФЧБСІЁЃ

ЁЁЁЁЫеФўвзЙКблЯТвРШЛдкДѓОйЪеЙКЁЃ

ЁЁЁЁ2019Фъ9дТЃЌЫеФўвзЙКЭъГЩ48вкдЊЪеЙКМвРжИЃжаЙњ80%ЙЩЗнЕФНЛИюЪжајЃЌНЋМвРжИЃжаЙњФЩШыБЈБэЁЃОЁЙмМвРжИЃжаЙњвбВЛФмГЦЮЊгХжЪзЪВњЃЌНижЙ2018ФъЕзЃЌМвРжИЃжаЙњзмзЪВњ115вкдЊЃЌЖјИКеЎШДИпДя138вкдЊЃЌвбзЪВЛЕжеЎЁЃ

ЁЁЁЁЮДРДЃЌШчЙћМвРжИЃжаЙњФмЙЛгыЫеФўвзЙКвЕЮёаЭЌЃЌвРШЛДцдкЛЏМыГЩЕћЕФПЩФмЃЌМДЪЙМвРжИЃжаЙњГжајПїЫ№ЃЌЫеФўЕФЙЩЖЋУЧвВВЛБиЕЃаФЃЌвђЮЊПЩвдМЬајЭЈЙ§зЪВњдЫзїЃЌНЋ“РЌЛјзЪВњ”АўРыИјДѓЙЩЖЋНгХЬЁЃ

ЁЁЁЁОПОЙЫеФўвзЙКЦЕЗБЪЉеЙ“АўРыХЄПї”ЕФВЦММВйзїЪЧГігкдѕбљПМТЧФиЃПЮвУЧЖдДЫжївЊгаСНжжВТЯыЃК

ЁЁЁЁ1ЃЎ ЫеФўвзЙКДѓЫСЪеЙКИїЯювЕЮёЪЧдкВЛЖЯЪдДэЃЌЖјЕБвЕЮёТпМБЛжЄЮБКѓЃЌЫеФўвзЙКАўРыздОШЁЃ

ЁЁЁЁ2ЃЎ ЫеФўвзЙКдкНшЩЯЪаЙЋЫОРДЗѕЛЏзЪВњЃЌАўРыЧАЕФДѓЫСЩеЧЎЪЧЮЊСЫзіЕЭЙРжЕЃЌФПЕФЪЧЮЊСЫНЋзЪВњЪмШУИјЙиСЊШЫЁЃ

ЁЁЁЁОПОЙЫеФўвзЙКЪєгкФФвЛжжЧщПіЃПЮвУЧднЪБЮоЗЈжЊЯўЁЃ

ЁЁЁЁЕЋгааФШЫЖМУїАзЃЌФЇЗЈЃЌВЛФмДњБэЪЕМЪЗЂЩњЕФЪТЁЃ

ЁЁЁЁРДдДЃКАЂЖћЗЈЙЄГЁ ГіДІЃКаТРЫВЦО

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЫеФў