ЁЁЁЁВњЦЗЩшМЦЗНУцЃЌПюЪНЫГгІбЧжоШЫЕФЩэВФЬиЕуЃЌИУЦЗХЦ20ЪРМЭ70ФъДњЕФВЛЩйОЕфЗчИёБЛжиаТбнвяЁЃДДаТЖШвВЪЧВњЦЗЛЗНкзюЮЊПДжиЕФжИБъжЎвЛЃЌ“ЮввЊЧѓУПвЛМОЕФДДаТУцСЯВЛЩйгквЛАыЃЌНјПкВФСЯЕФБШР§ВЛЩйгк40%”ЃЌвІЮАалГЦЁЃ

ЁЁЁЁжСгкзюНгНќДѓжкЕФЪаГЁЭЦЙуЃЌFILAВЩШЁвдгщРжЪБЩаУїаЧЮЊжїЕФгЊЯњВМОжЁЃЪцфПЁЂИпдВдВЕШвЛжкКЯзїУїаЧЮЊFILAЮќв§СЫВЛЩйФъЧсЯћЗбепЁЃ

ЁЁЁЁЮоТлЪЧЦЗХЦЛљвђЁЂВњЦЗЖЈЮЛЃЌЛЙЪЧгЊЯњФЃЪНЃЌАВЬЄгавтдкFILAгыжїЦЗХЦжЎМфЩшжУ“ЗРЛ№ЧН”ЧјИєЁЃзюжеFILAГЩЮЊАВЬЄдкжаЙњЪаГЁгыФЭПЫКЭАЂЕЯДяЫЙНаАхЕФвЛеХЭѕХЦЁЃ2019ФъЩЯАыФъЃЌFILAЦЗХЦЪЕЯжгЊЪе65.38вкдЊЃЌдкМЏЭХећЬхЪевцжаеМБШ44.1%ЃЌСНДѓжїЦЗХЦЕФЙБЯзЛљБОЪЕЯжЦНЗжЧяЩЋЁЃ

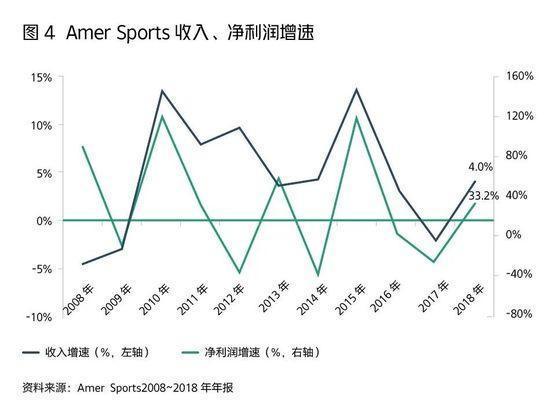

ЁЁЁЁДѓЧўЕР Г§“ДѓЦЗХЦ”ЭтЃЌАВЬЄЛЙЬсГі“ДѓЧўЕР”еНТдЃЌДгХњЗЂЯђСуЪлзЊаЭЃЌДђдьЦЗХЦDTCЃЈжБНгУцЯђЯћЗбепЃЉФЃЪНЃЌДѓСІЗЂеЙжБгЊЧўЕРЁЃОпЬхЖјбдЃЌ5ФъФкAmer SportsНЋЯжгаЕФ360грМвздгЊЧўЕРЭиеЙжС1000грМвЃЌDTCвЕЮёЪеШыеМБШДг2018ФъЕФ11%ЬсЩ§жС30%ЁЃ

ЁЁЁЁЗжЯњгыжБЯњЕФВЉоФЃЌДгИљБОЩЯРДЫЕЪЧжЦдьЩЬгыОЯњЩЬжЎМфЕФРћвцЗжХфЃЌЪЧвЛжжПижЦгыЗДПижЦЁЃетжжВЉоФЪЧАВЬЄМнЧсОЭЪьЕФММвеЁЃЫфШЛдкЯњЪлЛЗНкВЩШЁЗжЯњжЦ——ОјДѓВПЗжУХЕъгЩИїЕиЕФОЯњЩЬГіЧЎЭЖНЈЃЌЕЋАВЬЄШДЖдЧўЕРБЃГжСЫГЌЧПЕФПижЦСІЁЃетвЛЕуЃЌЧЁЧЁЪЧАВЬЄЙ§ШЅ10ФъРязюживЊЕФдЫгЊОбщжЎвЛЁЃ

ЁЁЁЁДг2011ФъПЊЪМЃЌАВЬЄЕФУПИіжеЖЫСуЪлУХЕъЖМБЛЧПжЦвЊЧѓНгШыЙЋЫОERPЯЕЭГЃЌФПЕФЪЧШУзмВПФмЪЕЪБМрВтКЭЗжЮіУПИіСуЪлжеЖЫЁЂУППюЕЅЦЗЕФЯњЪлЪ§ОнЃЌЪЕЯжећИіМЏЭХЕФаХЯЂгызЪдДЙВЯэЃЌвдДЫжИЕМЩњВњЁЂЦНКтПтДцЃЌВЂМАЪБгХЛЏЕъЦЬЭјТчЃЌо№ЦњвЕМЈВЛМбЕФУХЕъЁЃ

ЁЁЁЁЗжЯњЩЬЖдгкЦЗХЦЗНвЊЧѓЭъШЋПЊЗХОгЊЪ§ОнетвЛЕуЃЌЯдШЛУЛФЧУДШнвзЫГДгЁЃЕЋЪЧББОЉАТдЫЛсжЎКѓВЛЕН3ФъЃЌЬхг§дЫЖЏЯћЗбВњвЕЯнШывьГЃЭДПрЕФХнФЦкЃЌАЂЕЯДяЫЙКЭФЭПЫвВЮДФмавУтЃЌЖджаЙњЪаГЁЭЬЭТСІЙ§гкРжЙлЕФдЄЙРЃЌдк2011ФъДЅЗЂСЫаавЕадЕФПтДцЮЃЛњЃЌЫљгаЦЗХЦЖМдкНЕМлЧхПтДцЁЃЕБЪБМЋЖШдуИтЕФЪаГЁЛЗОГЕЙБЦзХЗжЯњЩЬЃЌжЛФмНгЪмгыАВЬЄКЯзїЃЌЙВЖЩФбЙиЁЃ

ЁЁЁЁШЅПтДцЕФЙ§ГЬЃЌвВв§ЗЂСЫАВЬЄЕФЗДЫМ——дчФъЕФЩЬвЕТпМжЛФмЫЕЪЧвЛжжМђЕЅЕФХњЗЂФЃЪНЃЌОЯњЩЬФУЕНЛѕЃЌДђСЫПюКѓЃЌАВЬЄОЭВЛЙмСЫЁЃеце§ЕФ“СуЪлЕМЯђВпТд”гІИУЪЕЯжЖдгкОЯњЧўЕРЕФЧППижЦКЭЪфГіБъзМЛЏЙмРэЗНАИЁЃетГЁвдЛЏНтЮЃЛњЮЊЧ§ЖЏСІЕФЧўЕРЙмРэФЃЪНЕїећЃЌБъжОзХЙЋЫОЭъГЩСЫДгХњЗЂФЃЪНЯђСуЪлФЃЪНЕФзЊаЭЁЃ

ЁЁЁЁе§ЪЧгЩгкЕїећЬЌЖШМсОіЃЌ2012ФъаавЕзюМшФбЕФвЛФъЃЌАВЬЄШдЛёЕУ13вкдЊЕФОЛРћШѓЃЌ“втЭт”ЭъГЩСЫЖдРюФўЕФЗДГЌЁЃЭЌЦкРюФўвђЮЊЪ§СПХгДѓЖјЙмРэЫЩЩЂЕФМгУЫФЃЪНЃЌЧхПтДцВЛРћЃЌБЛЦШГаЕЃНќ20вкдЊЕФОЛПїЫ№ЃЌдЊЦјДѓЩЫЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌВЛЭЌгквРППЧўЕРОЯњЩЬЕФАВЬЄБОЦЗХЦЃЌFILAЕФЧўЕРИФИяВЩШЁЕФЪЧСэвЛЬѕТЗОЖ——КФЪБШ§ФъЃЌДгОЯњЩЬЪжжаЪеЛи80%УХЕъЃЌИФЮЊжБгЊФЃЪНЃЌДгзмВПЕНСуЪлЖЫаЮГЩБтЦНЛЏЙмРэЁЃетжжМсГждкЙњФквЛЖўЯпживЊГЧЪаПЊЩшДѓЕъЕФВпТдЃЌЭЦЙуаЇЙћЯджјЁЃдкжаЙњЪаГЁЃЌжБгЊЪЧЦЗХЦЮЌЛЄжаИпЖЫаЮЯѓЕФЬњТЩЃЌгаРћгкЙЋЫОАбПижеЖЫЁЂПижЦЬхбщЁЂЖдЯћЗбЧїЪЦПьЫйзїГіЗДгІЁЃ

ЁЁЁЁВЛЭЌТЗОЖОљбщжЄСЫАВЬЄЖдгкЧўЕРБфИяЕФПижЦСІЁЃетжжгыОЯњЩЬжЎМфЕФУмЧаЙиЯЕЃЌЩѕжСвЛЖШГЩЮЊЛыЫЎЕФзіПеТлОнЁЃАВЬЄЧАдБЙЄЁЂЗўзАЗжЮіЪІТэИкЖдДЫЗДЮЪЕРЃК“ЮЊЪВУДвЊЛГвЩПМ100ЗжЕФбЇЩњзїБзФиЃП”дкЫћЕФЛивфжаЃЌЖЁЪРжвдк2013ФъЁЂ2014ФъзѓгвдјИпЦЕЖШЕиДѓСПАнЗУИїМЖОЯњЩЬЃЌ“гавЛЖЮЪБМфЛљБОУПЬьЖМдкЬНЕъ”ЁЃ

ЁЁЁЁДѓЦНЬЈ АВЬЄЪдЭМдйдьЪ§ИіFILAЃЌЯЕЭГЛЏЕФЙмРэгызЪдДаЭЌГЩЮЊЙиМќжЇГХЁЃАВЬЄЦЗХЦзмВУжЃНнШЯЮЊЃЌЙ§ШЅЪЎЖрФъАВЬЄзюДѓЕФБфЛЏжЎвЛЪЧДгЯрЖдМДаЫЕФЙмРэФЃЪНЩ§МЖЕНЯЕЭГадЕФЙмРэФЃЪНЁЃДгдРДжЛЪЧЮЊСЫФУЯТвЛБЪЩњвтЃЌЕузДЕиИЩвЛМўЪТЧщЃЌЕНЯждкОпБИСЫДгЩЯЕНЯТЕФМЦЛЎадКЭЯЕЭГадЁЃ

ЁЁЁЁ2019Фъ4дТдкаћВМЪеЙКAmer SportsЭЌЦкЃЌАВЬЄЭъГЩСЫМмЙЙЕїећЃЌИљОнЦьЯТЦЗХЦВЛЭЌЪєадЗжГЩзЈвЕдЫЖЏЁЂЪБЩадЫЖЏвдМАЛЇЭтдЫЖЏШ§ДѓЦЗХЦЪТвЕШКЃЌзЈзЂИїздСьгђЃЌВЂМгЫйЭЦНјаЭЌЗѕЛЏЁЂМлжЕСуЪлКЭЙњМЪЛЏЁЃ

ЁЁЁЁгыЛЅСЊЭјЦѓвЕГЋЕМЕФжаЬЈМмЙЙРрЫЦЃЌАВЬЄдкМЏЭХВуУцДюНЈЦ№СуЪлЁЂЙЉгІСДКЭЙВЯэжЇГжШ§ДѓЦНЬЈЃЌЧАЖЫжБНгУцЖдЯћЗбепЕФЦЗХЦШКЭъШЋЖРСЂЃЌИїИіЦЗХЦШКЖМгаздМКЕФЩшМЦЁЂЦЗХЦЁЂгЊЯњЕШжАФмЃЌВЂШЋУцЭЦЖЏЦЗРржЦЃЛКѓЖЫВЩЙКЁЂЮяСїЁЂВЦЮёЁЂСуЪлЁЂЕчЩЬЕШФмСІЙВгУЃЌвдЬсЩ§аЇТЪКЭЗЂЛгЙцФЃгХЪЦЁЃ

ЁЁЁЁЖдгкАВЬЄЖјбдЃЌетДЮМмЙЙЕїећЪЧвЛГЁВЛаЁЕФ“ЪжЪѕ”ЁЃЪеЙКAmer SportsКѓЃЌАВЬЄЦьЯТЦЗХЦГЌЙ§20ИіЁЃЦфжаЃЌAmer SportsЦьЯТИїЦЗХЦдЫзїСМКУЁЂОпБИдьбЊЙІФмКЭГжајЗЂеЙФмСІЃЌОљвбДюНЈОбщЗсИЛЧвЖРСЂЮШЖЈЕФЙмРэЭХЖгЁЃЪеЙКЭъГЩКѓЃЌAmerдCEOКЭжївЊЙмРэВуМЬајСьЕМЙЋЫОЃЌИїЦЗХЦИпЙмгыКЫаФШЫдБвВНЋСєШЮЃЛЖдЙмРэВуЕФМЄРјНЋВржиГЄЦкМлжЕДДдьЃЌвдНтОіЙЩШЈЗжЩЂЁЂШБЩйДѓЙЩЖЋЕФШѕЕуЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌАВЬЄНЋжївЊОЋСІЗХдкжаЙњвЕЮёЕФЕїећгыИФИяжаЃЌЛљгкЦфдкЙњФкЪаГЁдЫгЊИпЖЫЦЗХЦЕФОбщФмСІЃЌДгВњЦЗЁЂЙЉгІСДЁЂСуЪлЕШЮЌЖШжњСІAmer SportsЦьЯТКЫаФЦЗХЦдкжаЙњЪаГЁЕФПьЫйТфЕиКЭГЩГЄЁЃ

ЁЁЁЁвдЙЉгІСДЮЊР§ЃЌ2018ФъAmer SportsЕФ60%ВњжЕРДздбЧжо (22%РДзджаЙњ)ЃЌШЋЧђ133МвЙЉгІЩЬжаЃЌжаЙњга62МвЁЃАВЬЄдкЙњФкДђФЅЖрФъЕФЙЉгІСДЬхЯЕНЋгажњгкAmerЦьЯТВњЦЗдкЙњФкЕФПЊЗЂКЭЯњЪлЃЌаЮГЩИќКУЕФаЭЌаЇгІЁЃЖјЪеЙКAmer SportsИјАВЬЄДјРДШЋЧђЦЗХЦдЫгЊКЭЧўЕРЙмРэОбщЃЌЮЊжїЦЗХЦЕФШЋЧђЛЏдЫгЊЛ§РлБІЙѓОбщЁЃДЫЭтЃЌAmer SportsЦьЯТЦЗХЦЕФЩшМЦбаЗЂВњЦЗФмСІЭЛГіЃЌгыШЋЧђЖЅМЖЙЉгІЩЬгазХСМКУЕФКЯзїЙиЯЕЃЌАВЬЄПЩНшДЫДђФЅКЭЬсИпВњЦЗЩшМЦбаЗЂФмСІЃЌНјвЛВНЬсИпжїЦЗХЦЦЗжЪЁЃЫЋЗНВњЩњЕФаЭЌаЇгІДѓаЁНЋГЩЮЊбаХаЪеЙКГЩАмЕФЙиМќЁЃ

ЁЁЁЁ03

ЁЁЁЁАВЬЄЕФжеОжЃКthe end of the beginning

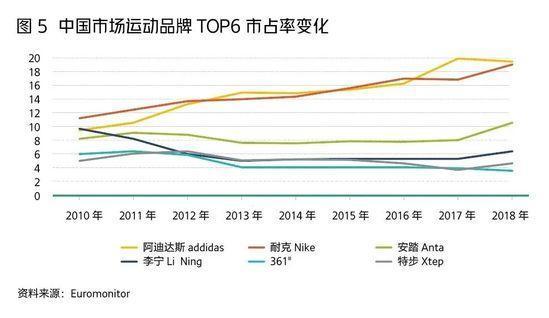

ЁЁЁЁ13ФъЧААВЬЄдкЯуИлжЄШЏНЛвзЫљЩЯЪаЕБЬьЃЌЖЁЪРжвжїЖЏЬсГівЊКЭЕНГЁЕФЙЋЫОЙмРэШЫдБвЛвЛКЯгАЁЃКЯгАКѓЃЌЫћДјзХХЈжиЕФУіФЯПквєЫЕСЫвЛОфЃК“вЛЧаВХИеИеПЊЪМЁЃ”ШчНёЃЌАВЬЄЪажЕГЌЙ§2000вкИлдЊЃЌБШРюФўЁЂЬиВНЁЂЦЅПЫЁЂ361°ЫФМвЪажЕжЎКЭЛЙЖрЁЃ

ЁЁЁЁдкЖЁЪРжвАьЙЋЪвЕФЪщЙёЩЯЃЌФЭПЫДДЪМШЫЗЦЖћ·ФЮЬиЫљжјЕФЁЖаЌЙЗЁЗОЭЗХдкЁЖЫязгБјЗЈЁЗХдБпЁЃАВЬЄУцЧАЕФЕРТЗЧхЮњЃКБЃзЁЙњФкЬхг§ЦЗХЦСьОќепЕФЕиЮЛЃЌдкИќЖрЯИЗжЪаГЁЧРЖсЙњФкЪаГЁЕквЛЃЌдкжїГЁЩЯПчЙ§ФЭПЫЁЂАЂЕЯетСНзљЙњМЪЦЗХЦДѓЩНЃЌЩѕжСГЂЪдЧЫЖЏОоЭЗЙЬШєН№ЬРЕФКѓЛЈдА——УРЙњКЭХЗжоКЫаФЪаГЁЁЃ

ЁЁЁЁДгВЦЮёЪ§ОнЩЯПДЃЌ2015ФъФЭПЫЁЂАЂЕЯДяЫЙЕФгЊЪеЗжБ№ЮЊАВЬЄЕФНќ18БЖЁЂ11БЖЁЃ2018ФъЃЌетСНИіЪ§ОнЫѕаЁЮЊ10.5БЖЁЂ6.9БЖЁЃЪ§зжЫфгаЫѕаЁЃЌЕЋВюОрвРШЛУїЯдЁЃдкЦЗХЦМлжЕЩЯЃЌгЂЙњЦЗХЦЦРЙРЛњЙЙBrand FinanceЗЂВМЕФ“2019ШЋЧђзюгаМлжЕTOP50ЗўЪЮЦЗХЦ”АёЕЅжаЃЌФЭПЫВѕСЊЕквЛЃЌЦЗХЦМлжЕЮЊ324.21вкУРдЊЃЛАВЬЄЫфШЛЮЛСаЕк21ЮЛЃЌЕЋЦЗХЦМлжЕНі38.7вкУРдЊЁЃзїЮЊБОЭСЬхг§гУЦЗаавЕРЯДѓЃЌАВЬЄШЮжиЕРдЖЁЃ

ЁЁЁЁФГжжГЬЖШЩЯЃЌАВЬЄжїЦЗХЦЕФЦЗХЦСІЛЙШѕгкРюФўЁЃНќМИФъЃЌРюФўжїЙЅЩшМЦЃЌНшжњЙњГБЖЋЗчЕЧЩЯХІдМЙњМЪЪБзАжмЃЌЮЄЕТжЎЕРЕШБЌПюЪеИюСЫвЛДѓВЈФъЧсгЕѕЛЁЃЖјАВЬЄжїЦЗХЦДг2018ФъЯТАыФъВХЭЦЖЏ“ЦЗХЦжиЫм”ЃЌвтгћИќЬљНќвЛЖўЯпГЧЪаЕФФъЧсШЫЃЌЕЋжСНёЮДгаНзЖЮадГЩЙћЁЃ

ЁЁЁЁжиЫмеНТдКЭЬхЯЕЕФЭЌЪБЃЌАВЬЄНЋКЫаФОКељСІЖЈЮЛдкВњЦЗбаЗЂгыДДаТЩЯЁЃ2018ФъФъБЈЯдЪОЃЌАВЬЄбаЗЂГЩБОеМЯњЪлГЩБОМѕЩй0.5ИіАйЗжЕуДяЕН5.2%ЃЌЕЋОјЖджЕдіГЄСЫ25%зѓгвЁЃЕкЖўУћРюФўЕФбаЗЂеМБШЮЊ1.9ЃЅЁЃДгЭЖШыЕФбаЗЂзЪН№СПРДПДЃЌАВЬЄдкЙњФкЭЌаажавЃвЃСьЯШЁЃЕЋгыЙњМЪОоЭЗЯрБШЃЌАВЬЄЕФбаЗЂЭЖШыН№ЖюШдгаВюОрЃЌФЭПЫЕФбаЗЂЭЖШыеМгЊЪеБШР§дМЮЊ10%ЁЃ

ЁЁЁЁЪеЙКAmer SportsЮЊАВЬЄЬсЙЉСЫвЛИіЭфЕРГЌГЕЕФЛњЛсЁЃвдЪМзцФёЮЊР§ЃЌгЩгкЦфЖдаТЙЄвеКЭаТММЪѕНќКѕЗшПёЕФзЗЧѓЃЌдкЖЬЖЬЪЎМИФъЪБМфФкЃЌЪМзцФёГЩЮЊББУРЙЋШЯФЫжСШЋЧђСьЕМаЭЕФЛЇЭтЦЗХЦ,ЫќЕФзЈТєЕъИњЩнГоЦЗЕъВЂХХПЊзХЃЌБЛГЦЮЊ“ЛЇЭтгУЦЗЕФАЎТэЪЫ”ЁЃ2019ФъФъ11дТЃЌвЛПюЪлМл12000дЊЕФЪМзцФёг№ШобЉЗўЯоСПРёКаГЩЮЊРюМбчљжБВЅМфЕФзюЙѓЕЅЦЗЃЌ20УыОЭЪлПеСЫЁЃвдПЦбаОЋЩёзіВњЦЗЁЂзэаФгкОЋвцЧѓОЋЕФЧѓЫїЪЧЪМзцФёВЛБфЕФОЋЩёФкКЫЃЌдкЙћПЧЗЂВМЕФВтЦРЪгЦЕжаЃЌЪЕбщдБДЉЩЯетМўг№ШодтгіСЫвЛЯЕСаВаПсЪдСЖЃКВУжНЕЖЁЂСмдЁЁЂЙФЗчЛњЁЂЙвЬЬЛњЃЌЩѕжСЛЙгавЛСОЮТЖШЕЭгкСуЯТ20ЩуЪЯЖШЕФРфВиГЕ……

ЁЁЁЁГ§ДЫжЎЭтЃЌжаЙњЕФЬхг§ВњвЕдЖЮДЕНБЌЗЂЦкЃЌНівддЫЖЏЗўЪЮЕФШЫОљЯћЗбЮЊР§ЃЌжаЙњЕФдЫЖЏЗўЪЮШЫОљЯћЗб28.75УРдЊ/ФъЃЌШеБОЪЧ110.57УРдЊ/ФъЃЌУРЙњЪЧ357.48УРдЊ/ФъЃЌОоДѓЕФВюОрвтЮЖзХдЫЖЏЗўЪЮаавЕдіГЄЕФОоДѓПеМфЁЃАВЬЄЕФ“ЫЋAМЦЛЎ”е§ДІгкТўГЄЕФдіСПНјГЬжаЁЃ

ЁЁЁЁ“АВЬЄУЧ”ЫљУцЖдЕФШќЕРЃЌВЛНігЕгаеўВпКьРћЁЂМцЙЫЯћЗбЩ§МЖЃЌЖјЧвгЕгаШЋЧђГЩГЄзюПьЁЂПеМфзюДѓЕФЬхг§ВњЦЗЪаГЁЁЃЮЪЬтЕФЙиМќШдШЛдкгкЃЌЛњЛсОљЕШЕФЧщПіЯТЃЌИіЬхЦѓвЕЕФЗЂеЙТЗОЖЁЃЖдгкАВЬЄЖјбдЃЌШЋЧђвЕЮёЕФдЫгЊКЭФЅКЯНЋЪЧЮДРДашвЊЙЅПЫЕФФбЙиЁЃ

ЁЁЁЁРДдД: жаХЗЩЬвЕЦРТл вќЯўСе

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: АВЬЄ