ЁЁЁЁЪ§ОнЯдЪОЃЌ2019ФъЩЯАыФъЃЌНёЪРдЕЪЕЯжгЊвЕЪеШы30.57вкдЊЃЌЭЌБШдіГЄ29.4%ЁЃДгЯњЪлНсЙЙЩЯПДЃЌНёЪРдЕ2019ФъЩЯАыФъЪЁФкЪеШыеМБШЮЊ94%ЃЌвђДЫЃЌНёЪРдЕдкНЫеЪЁФкЪаГЁдіЫйвВдк30%ЩЯЯТЃЌДѓДѓГЌГіЭЌЦкбѓКгдкНЫеЪЁФк2.99%ЕФгЊЪедіЫйЁЃ

ЁЁЁЁбѓКгЙЩЗндкАыФъБЈЗЂВМжЎКѓЕФвЛГЁЛњЙЙЕїбаЛсвщЩЯБэЪОЃЌЙЋЫОеыЖдЧўЕРРћШѓНЯЕЭЁЂОЯњЩЬжїЭЦЛ§МЋадВЛИпЕФЮЪЬтЃЌВЩШЁСЫЧўЕРПиЛѕЁЂРэЫГМлИёЕШДыЪЉМгвдгІЖдЁЃЕЋДг2019ФъШЋФъвЕМЈдЄИцЩЯПДЃЌЪеаЇШдОЩЩѕЮЂЁЃ

ЁЁЁЁвЕФкШЫЪПЗжЮіШЯЮЊЃЌУцЖдЪаГЁЗнЖювбОИпДя36%ЕФНЫеЪаГЁЃЌбѓКгвбОдтгіЕНГЩГЄЕФЬьЛЈАхЃЌКѓЦкЕФдіГЄПеМфвбОЗЧГЃгаЯоЁЃбѓКгЮДРДЯывЊЪЕЯжвЕМЈЕФГжајдіГЄЃЌЛЙвЊПДЦфЪЁЭтЕФЪаГЁПеМфЁЃ

ЁЁЁЁШЛЖјЃЌДгбѓКгФПЧАЕФВњЦЗНсЙЙЩЯПДЃЌеМОнЙЋЫОНќАыЗнЖюЕФжаИпЕЕЪаГЁЛЗНкФПЧАе§дкдтгіЕНЕиЗНОЦЕФЧПСвГхЛїЃЌЖјдкЙЋЫОвЛжББЁШѕЕФИпЖЫАзОЦСьгђЃЌбѓКгИќЪЧдіГЄЗІСІЁЃ

ЁЁЁЁ03жаЖЫЪаГЁдтгіГхЛїЃЌИпЖЫжЎТЗФбвдЭЛЦЦ

ЁЁЁЁ2015ФъвдРДЃЌЕиЗНАзОЦПЊЪМЯђАйдЊвдЩЯМлИёЖЮЮЛГхЛїЃЌШУбѓКгжаИпЖЫВњЦЗКЃжЎРЖЁЂЬьжЎРЖЯЕСаВњЦЗЪмЕННЯДѓГхЛїЃЌетвВЪЧбѓКгвЕМЈЪЇЫйЕФживЊдвђжЎвЛЁЃ

ЁЁЁЁбѓКгЙЩЗндјдк2018ФъЖШвЕМЈЭјЩЯЫЕУїЛсжаБэЪОЃЌРЖЩЋОЕфЯЕСадкЙЋЫОзмЪеШыБШжидМЮЊ75%зѓгвЃЌКЃжЎРЖЁЂЬьжЎРЖгыУЮжЎРЖКЃеМБШдМЮЊ37%ЁЂ26%КЭ37%ЁЃЦфжаЃЌКЃжЎРЖгыЬьжЎРЖВњЦЗМлИёЮЛгк100-300дЊМлИёДјЃЌЪЧбѓКгЪеШыеМБШзюДѓЕФАхПщЁЃ

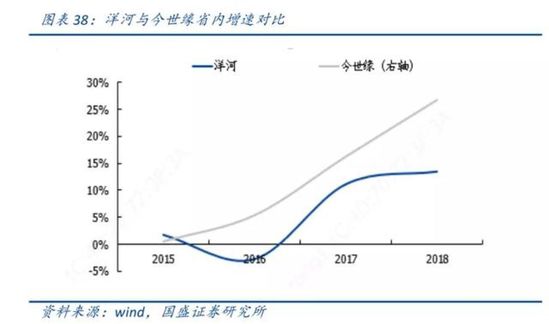

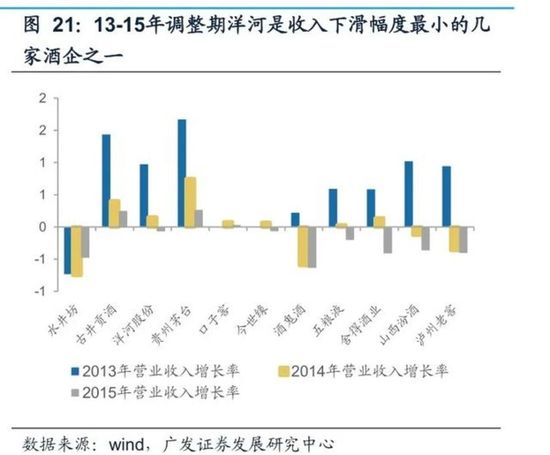

ЁЁЁЁОЁЙмАзОЦаавЕдк2013ФъПЊЪМдтгіЕНГжајШ§ФъЕФЕїећЃЌЕЋДгжеЖЫзпЛѕЩЯПДЃЌАйдЊвдЩЯМлЮЛАзОЦвбОПЊЪМдкЯиГЧМАИЛдЃЯчеђзпЧЮЁЃе§вђЮЊШчДЫЃЌНшжњКЃжЎРЖМАЬьжЎРЖОЋзМПЈЮЛЕФетвЛМлИёЖЮЕФбѓКгЙЩЗнЃЌдк2013-2015ФъаавЕЕїећЦкМфЫљЪмЕНЕФгАЯьзюаЁЃЌГЩЮЊаавЕНігаЕФШ§МвБЃГжгЊвЕЪеШыгыОЛРћШѓе§діГЄЕФЦѓвЕжЎвЛЁЃ

ЁЁЁЁШЛЖјЃЌзд2015ФъПЊЪМЃЌЖрЪ§ЕиЗНОЦЦѓвбОвтЪЖЕНЯћЗбЩ§МЖЫљДјРДЕФЛњгігыЬєеНЃЌЗзЗзбЁдёЯђАйдЊвдЩЯМлЮЛЭЛЦЦЃЌВЂРћгУЕидЕгХЪЦМАИпУЋРћВпТдРДНјааЧўЕРЭЦЙуЁЃЫцзХВЛЩйЕиЗНОЦЦѓГЩЙІдкАйдЊвдЩЯМлИёЖЮЭЛЮЇЃЌбѓКгдкШЋЙњУцСйЕФЬєеНШеНЅМгОчЃЌЪЁЭтдіЫйвВНЯЭљФъГіЯжЗХЛКЁЃ

ЁЁЁЁвЕФкШЫЪПжИГіЃЌбѓКгФПЧАдкжаИпЖЫЪаГЁЕФдіЫйЗХЛКЃЌгыЦфздЩэЗЂеЙЖЈЮЛМАаћДЋВпТдвВгавЛЖЈЙиЯЕЁЃзд2015ФъПЊЪМЃЌбѓКгЮЊСЫНјЙЅИпЖЫЪаГЁЃЌНЋЙЋЫОзЪдДИќЖрЕФЭЖЯђСЫУЮжЎРЖЯЕСаЁЃдкзЪдДЪЇКтЕФЧщПіЯТЃЌжаИпЖЫВњЦЗдіГЄГіЯжЗІСІЃЌЕЋЦфжиН№ДђдьЕФИпЖЫЪаГЁЃЌвВУЛгаШчЦкЪЕЯжЭЛЦЦЁЃ

ЁЁЁЁЮЊЭЦЖЏУЮжЎРЖЯЕСаИпЖЫЦЗХЦЩ§МЖ,бѓКгбЁдёДѓДђРњЪЗЮФЛЏХЦЁЃЮЊДЫЃЌбѓКгВЛЯЇжиН№ШЁЕУСЫУЮжЎРЖдкбыЪгДѓаЭзлвеНкФПЁЖЙњМвБІВиЁЗЕкЖўМОвдМАЁЖОЕфгНСїДЋЁЗЕФЙкУћШЈЁЃШЛЖјЃЌбѓКгЖдИпЖЫЪаГЁЕФНјЙЅЃЌВЂУЛгаДјРДдЄЦкЕФаЇЙћЁЃ

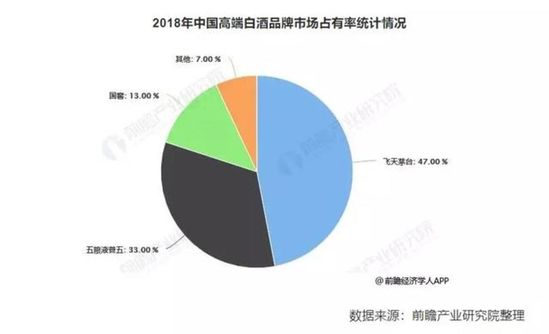

ЁЁЁЁ2018ФъФъБЈЯдЪОЃЌбѓКгУЮжЎРЖЯЕСаВњЦЗЪеШыдМЮЊ67вкдЊЃЌЦфжаЃЌМлЮЛдк600дЊвдЩЯЕФИпЖЫАзОЦУЮОХЯЕСавдМАЪжЙЄАрЯЕСаеМБШНіЮЊ10%зѓгвЃЌзмгЊвЕЪеШыВЛзу10вкдЊЃЌетвЛЪеШыдкбѓКгзмЪеШыБШжиВЛзу5%ЃЌдкећИіИпЖЫАзОЦаавЕеМБШИќЪЧЮЂКѕЦфЮЂЁЃ

ЁЁЁЁДгзмСПЩЯПДЃЌЙњФкИпЖЫАзОЦЪаГЁШнСПГЌЙ§ЧЇвкЃЌЕЋЦЗХЦМЏжаЖШШДИпЖШМЏжаЃЌЦфжаЃЌУЉЬЈгыЮхСИвКЪаГЁЗнЖюГЄЦкГЌЙ§80%ЃЌДІгкЫЋЙбЭЗТЂЖЯЕиЮЛЁЃОнЧАеАВњвЕбаОПдКЪ§ОнЃЌ2018ФъЕФжаЙњИпЖЫАзОЦЪаГЁЃЌУЉЬЈЁЂЮхСИвКЁЂЙњНб1573Ш§ДѓЦЗХЦеМБШДяЕН93%ЃЌЖјбѓКгЪаГЁЗнЖюЛЙВЛзу1%ЁЃ

ЁЁЁЁбѓКгдкИпЖЫЪаГЁЕФШѕЪЦЃЌвВЪЧЦфЕєЖгАзОЦвЛЯпеѓгЊЕФвЛИіживЊдвђЁЃ

ЁЁЁЁБОТжАзОЦаавЕИДЫеЕФвЛИіЯджјадЬиЕуЃЌОЭЪЧвдИпЖЫАзОЦЮЊв§СьЕФНсЙЙадИДЫеЁЃАзОЦаавЕзмЯњЪлЖюБЃГждіГЄЃЌЕЋзмВњЯњСПШДдкЯТЛЌЁЃгыДЫЭЌЪБЃЌЕЭЖЫАзОЦЪаГЁдкЮЎЫѕЃЌжаИпЖЫЁЂДЮИпЖЫСьгђОКељдђШеЧїМЄСвЁЃ

ЁЁЁЁДгетвЛЕуРДЫЕЃЌбѓКгдкВњЦЗНсЙЙЩЯгыУЉЬЈЁЂЮхСИвКжЎМфЕФОоДѓВюОрЃЌГЩЮЊЫЋЗНвЕМЈВюОрБЛРДѓЕФвЛИіЩюВуДЮдвђЁЃ

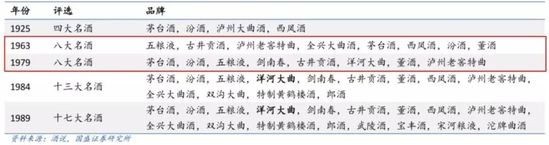

ЁЁЁЁвЕФкШЫЪПжИГіЃЌОЁЙмбѓКгвЛжБзХСІДђдьЙЋЫОИпЖЫЦЗХЦЃЌЕЋОЭжаЙњЕФИпЖЫАзОЦРДЫЕЃЌИќМгНВОПЕФЪЧРњЪЗЮФЛЏЕздЬвдМАГЄЦкЕФЦЗХЦГСЕэЁЃДгЦЗХЦЛ§ЕэРДПДЃЌгыУЉЮхуђЕШ“РЯАЫДѓУћОЦ”ЯрБШЃЌбѓКгжЛЪЧКѓЦ№жЎауЃЌжБЕН1979ФъВХШыбЁ“аТАЫДѓУћОЦ”ЁЃДгЦеЭЈЯћЗбепЖдЦЗХЦШЯжЊЖШЩЯРДЫЕЃЌбѓКгЦЗХЦВЛНідЖШѕгкУЉЬЈЁЂЮхСИвКЃЌЦфгыуђжнРЯНбЁЂЩНЮїЗкОЦЕШРњЪЗУћОЦвВгавЛЖЈОрРыЁЃ

ЁЁЁЁДЫЭтЃЌбѓКгдкгЊЯњВпТдЩЯНВОПЩюЖШЗжЯњЃЌНЋОЯњЩЬЖЈЮЛЮЊХфЫЭЩЬЃЌЧўЕРПЊЭигыЪаГЁЭЦЙувРППздгаЯњЪлШЫдБНјааЁЃетвЛФЃЪНдкбѓКгдчЦкЕФЧўЕРНЈЩшжаЦ№ЕНСЫКмДѓЕФзїгУЃЌдкАзОЦаавЕЦФИКЪЂУћЁЃЕЋдкИпЖЫАзОЦСьгђЃЌбѓКгетвЛФЃЪНШДФбвдзпЭЈЁЃ

ЁЁЁЁгыжаЕЭЖЫАзОЦжївЊвРРЕЧўЕРЗЂеЙВЛЭЌЃЌИпЖЫАзОЦЪєгкЬиЖЈЕФШІВуОгЊЃЌИќМгПДжиОЯњЩЬЕФШЫТізЪдДЁЃЫцзХБОТжИпЖЫЁЂДЮИпЖЫАзОЦЕФИДЫеЃЌОЯњЩЬдкЧўЕРжаЕФЛАгяШЈПЊЪМУїЯдЬсЩ§ЁЃЕЋВЛЖЯДђбЙЧўЕРРћШѓПеМфЕФбѓКгЃЌШДУЛгаМАЪБЕїећЧўЕРВпТдЃЌетШУЦфдкЧўЕРзЪдДЩЯвВгыУЉЬЈЁЂЮхСИвКРПЊСЫОрРыЁЃ

ЁЁЁЁЫцзХаавЕТэЬЋаЇгІЕФЭЙЯдЃЌгЕгазХЦЗХЦгХЪЦМАЧўЕРОЯњЩЬзЪдДЕФУЉЬЈЁЂЮхСИвКдкИпЖЫАзОЦЪаГЁЕФЫЋЙбЭЗЕиЮЛгњЗЂФбвдКГЖЏЃЌбѓКгЕФИпЖЫАзОЦжЎТЗЃЌзЂЖЈВЛЛсКУзпЁЃ

ЁЁЁЁЕЋУцЖдЪЁФкЪаГЁЕФжюЖрЬєеНЁЂИпЖЫЪаГЁФбвдЭЛЦЦЕФРЇОГЃЌбѓКгФПЧАЫЦКѕВЂЮоСМВпЁЃГЄДЫвдЭљЃЌ “УЉЮхбѓ”ЕФЫЕЗЈОЭжЛЛсЪЧвЛИіУРРіЕФДЋЫЕЁЃ

ЁЁЁЁРДдД: НкЕуВЦОЃКгНДК

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: бѓКг