����һ��ʮ�����IJƱ����ٴν���ӹɷ������˷���˼⡣

����2��28�գ���ӹɷ�ҵ���챨��ʾ����˾ȥ��Ӫҵ�����뾻����˫˫�»������ļ��Ƚ�ʵ�־�����1.95��Ԫ��ͬ���»������˳ɣ������˹�˾��2009���������������ˮƽ��

����2019�꣬�������˵�����Ǽ��ѵģ�����ͬ���Ƶ�һ��Ӫ�Ĺ���ę́������Һ��˵��ȴ�Ǹ߹�ʱ�̡���һ�꣬����ę́�ٵ�������ֵ�ھ�����ֵ��������ʡGDP,��ʵ�������˸��ɵ�ʡ��������Һ���ջ��˶��δ�ҵ�ijɹ�����Ӫҵ�����״�ͻ��500��Ԫ�����վ����ķ��Ҳ�ٴθ��֡�

����ƾ������ɫ����ϵ�еijɹ�����ӳɹ���Խ�����Ͻѣ�����“é����”��һ����Ӫ����2018�꿪ʼ����Ӿ�Ӫҵ���ͳ��ַŻ�����˾“һ�߰�”�ĵ�λ����ʼ�ܵ����ɡ�������2019��ҵ���Ĵ����˳������ҵ����ę́������Һ�IJ��ҲԽ��Խ����ӳ��ְ�һ����Ӫ���Ѿ��Dz�������ʵ��

����01Ӫ������˫˫�»���ҵ��������ҵ���

����2020��2��28�����䣬��ӹɷݷ���2019���ҵ��Ԥ�档������ʾ����˾2019���ʵ��Ӫ��231.10��Ԫ��ͬ���½�4.34%��ʵ�ֹ��������й�˾������73.42��Ԫ��ͬ���½�9.53%��

�����Աȵ��������������������ҵ���ڵ��ļ����»��൱���ء����У�Ӫҵ����Ϊ20.14��Ԫ����2018��ͬ���»�37%��������Ϊ1.95��Ԫ����2018��ͬ�ڵ�10.76��Ԫ�������������»����ȸߴ�81.86%��2019��4����1.95��Ԫ�ľ�����Ҳ��������ӹɷ���2009���������������ˮƽ��

������2018���ļ��ȿ�ʼ����ӵ�ҵ���ͳ��ֵ��ӵ���ͷ����˾�걨������ʾ��2018����ļ��ȣ����Ӫҵ����ͬ�������ʽ�Ϊ5.08%�������������ʸ���ֻ��2.96%�����빫˾֮ǰ��������ȼ��ڶ�����20%+��ҵ�������γ��������ĶԱȡ�

���������ܵ����ļ���ҵ�����ٻ��µ����ۣ���ӹɷ�2018���ҵ��������18�Ұ���ҵ�е�ס�����Ӫ������λ����ҵ�������ߣ���������������λλ�ӵ���������

������λ����ҵͷ����“���ھ�����ֲ�”�У���ӹɷ���һҵ������������������һ�������ζ�ţ����ֲ�������������ӣ�����λ�е�һ�����ڶ����Ĺ���ę́������ҺԽ��ԽԶ�����ͬʱ��λ�о��ֲ��������������Ͻѣ�ȴ�����Լ�Խ��Խ����

�������2019����걨������ʾ����˾�ڵڶ�����ҵ�������Ѿ���Ϊ��λ�������У�Ӫҵ���������ʽ�Ϊ2.03%��������ͬ��������ֻ��2.03%��

�������ͬʱ����ӹɷ�2019���걨��ʾ����ֹ���ڶ����ȣ���˾Ԥ���˿���Ϊ17.79�ڣ���һ����ĩ19.74��Ԫ�»���2��Ԫ���Ա�2018��ͬ�ڵ�20.58��Ԫ���»�13.53%����Ϊ����������ˮ�ص�Ԥ���˿��½���˵����Ӻ�������������Ծɲ����ֹۡ�

�������뵽�������ȣ������ӭ��Ӫ�ա��������˫˫�»������У���˾ʵ��Ӫҵ����50.99�ڣ�ͬ������-20.61%��������Ϊ15.65�ڣ�ͬ������-23.07%��

������̩֤ȯ�о�������ʾ�������һҵ��λ��A��11�����й�˾�ص����ҵ������һ�����Ҳ��Ϊ����11�Ҿ����У�Ψһһ��Ӫ���뾻����˫�»��Ĺ�˾��

����ͨ����ͼ�����Կ����������ҵ��˫˫�»��γ������Աȵģ�����ę́������Һҵ����ǿ�����������2018�꣬���������Ӫ�����뼰�������棬������ҵ�ڶ�����Һ�IJ��Խ��Խ����ҵ�������˳�������£���ӳ���“é����”һ����Ӫ���Ѿ���һ����������ʵ��

����02���к�ǿ���о��У������г������ܵ�

������Ϊ����ҵ��20����Ψһһ�ҳɹ�ȫ�����ĵط�������ҵ����ӹɷ�һֱ��ҵ������������ҵ��������ˣ���Ӵ˷�����ҵ�����֣��������г���ǿ�ҹ�ע��

����ҵ����ʿ������Ϊ����ӵ��������Լ���Ʒ�ṹ���⣬ʹ���ڽ���ʡ�����������ֵ�ǿ����ս����Ϊ��˾Ӫ�����ٴ���Ż���һ����Ҫԭ��

����2019����걨������ʾ����ӹɷ�Ӫҵ����������Ϊ10%�����У�ʡ���г�Ӫ������Ϊ18.23%��������ʡ�ڵ�Ӫ�����ٽ���2.69%�����Կ��������ǽ���ʡ���г�������������ʹ����ӹɷ�����Ӫ�ճ������»���

������ӹɷ�λ���ձ���Ǩ����������������ʡ���г���Ϊ��ӵĴ�Ӫ��Ϊ��ӵ�Ӫҵ���빱�ȳ�������50%��������ʡ�����Ƶ����ּ�ʡ�ڶ��ֽ���Ե��ǿ��������ӹɷ��ڽ���ʡ���г��ݶʼ������ǿ�����ս��

�������ȣ�����ҵ�����������ҵ�����£����ý�Ϊ��������ѳ��������Ľ����г����������ҵ�ص�������۸����Ҫλ�ڴθ߶˼��и߶˵���ӣ���Ҫ����ę́������Һ�ȸ߶˰ƵĽ�ά��������Ҫ���ٹž��������ϴ��������Ͻѵ���ʡ����ҵ��ֱ�澺�����Ӳ�Ʒ�����Ͽ�������Ũ���ͰƵ���ӣ����������ڶ��ͬ��Ũ��Ƶ�����Բ�Ʒ����Ҫ�����ɾƵȽ����������ڴθ߶�����ľ�����

������Σ�ʡ�ھ������Ե��ǿ������Ҳ������ڽ����г��ܵ��ϴ�����

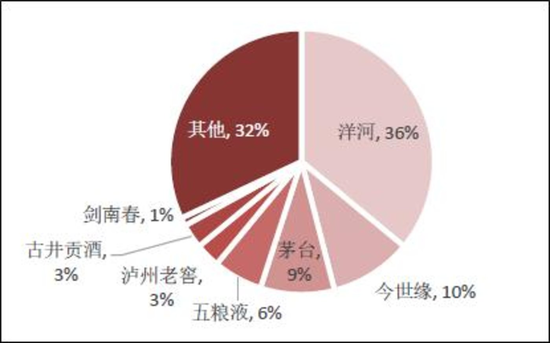

��������Եλ�ڽ��ջ����������ͬ���վ��Ĵ�������Ӫ��������������Ե�Ի���Ϊ��Ӫ�����ܱ��Ͼ����γǵȳ��н����ص�ͻ�ƣ��г��ݶ���������������ӵ��������ƣ�����Ե����������ë���IJ��컯Ӫ�����ԣ�������ռ��ӵľ�������Դ����2015�꿪ʼ������Ե�ڽ���ʡ�����ٳ���������ӣ�����Ӫ�����ݲ�����С��

������ӿ��ؽ����г����磬�ն������ܼ����۸��Ϊ������������ϵ͡�����Ե�������Ź���ң��ն˼۸���������֤ȯ����������ʾ����Ե�Կ������֮������Ե�Ŀ������3�����������ʸ߳�5-6%�����ն����۶Աȣ�����Ե�Ĺ�Եϵ�н������ɫ����ϵ��ÿƿë���߳�2Ԫ-15Ԫ��ƽ������ԼΪ��ӵ�2�����ھ��������ǰ����������Ȼ��Ը���ƹ����ԵƷ�ơ�

��2ҳ [1] [2] ��һҳ

��������: ���