|

����ʵ���ϣ�����������������ǵ����Ŷ��������ȶ������˵���ھͲͿͻ������˵��ڻ���������۵ķ�ֵ����ô�����Ŷӿ�Դ������˻����δ�����۵��ȶ�ˮƽ��ֻ���ȶ��Ŀ�Դ�����û���갴�����������ڵ�ʳ�ġ���Ա���������ι�Ӧ��ԭ���ϡ������豸�Լ���������ؽ��к������������ģ��Ӷ����ͳɱ���

����Ҳ����˵���Ŷӿ�ԴӰ���ŵ����ն˲�Ʒ�IJ������⣬�Ӷ�Ӱ����������ԭ�ϵIJ����������Թ�˾��ʵ�ʳɱ���������Ӱ�졣

�����Ŷӿ�Դ��ģ��һ���̶������Ŷ�ʱ��Ӱ�죬���Ŷ�ʱ�������뷭̨�ʲųɷ��ȣ��ڵ�ͻ��Ͳ�ʱ��Խ�̣��Ŷ�ʱ��Խ�̣��Ŷӿͻ��ͲͿ�����Խ����ͻ�����Ͳ�ѡ���ҡ�

������Ȼ����һ��������������ǻ�����Ʒ��ЧӦ���ߡ����ܵ��͵������������Ŷ�ʱ���䳤��Ӱ����Ŷӿ�Դʼ�ձ����ȶ�������Ҳ���ᶯҡ��˾�IJ������ţ�����͵ĵ��������̡��������������̿͵����ȶ��������䷭̨��Ҳ�����˽��ȶ���ˮƽ��

�����Ȳ��Ȳ���Ʒ��ЧӦ��Ȼ���ѹ�����ҵ����û�кܺ����ֳ������ڹ�˾�ŵ귭�ޡ������ڵ�ͻ�ճ���Լ���߿͵���֮��ȫ����Χ�ڵĶ�����˾�ŵ귭̨�ʳ����»������кӱ������յȵط�̨�ʱ����ȶ�������2019��H1��˾��ͬ������ͬ���»�1.9%����Щ����˵�����Ȳ��Ȳ��Ĵ��ŵ���ܴ����Ŷӿ�Դ��������

���������ڣ���˾��̨�ʵĽ���Ӱ��ᱻ�͵�����������������Ŀǰ�Ȳ��Ȳ����г���λ��δ��ȫ����߶ˣ��͵��۴���һ�������ޣ���˳�����������̨���»��Թ�˾�Ŷӿ�Դ�ȶ�����ɵ�Ӱ�콫���ŴӶ�����Ӱ���ŵ�IJ������⡣

����ʳ���ϵ�“ȡ��”

�������Ŷӿ�Դ���ȶ���ɲ��������⣬ͨ���������ʳ�ĵ�������ӴӶ����¹�˾����ԭ���ϳɱ�������

��������2019��H1����ͨ�ƾ����֣��Ȳ��Ȳ���ԭ���ϳɱ�������“��Ѱ��”�ı仯��ռ���½���

���������һ���⣬��ͨ�ƾ��ڴ�ǰ�Ȳ��Ȳ��ܲ�������2018���һ�βɷ����ҵ��𰸡�

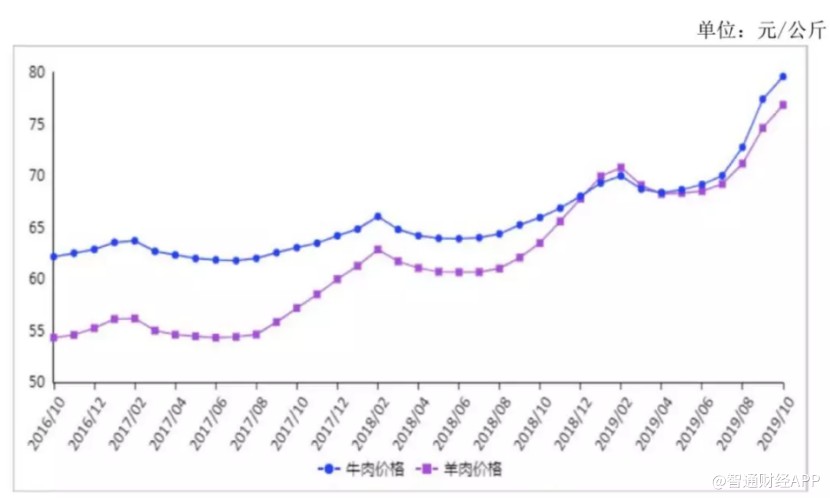

������ʱ������ʾ��“2018��ȫ��ʳ�Ķ����Ǽۣ����Ȳ��Ȳ�û�аѣ����ӵIJɹ����ɱ�ֱ��ѹ�������ߣ�ֻ�ǽ���������ͬʱ��Ϻ�����㻬�Ⱥ���Ʒ�������ѣ��������Լ�����ģ��ɹ��ɱ���ѹ������������ʳ�ijɱ�ֻ����0.3��30%�����ҡ�����ҵ�ڿسɱ������˵�صĺõġ�”���ң������˺�ʾ���Ƴ���Ϻ��Ʒ��֥ʿϺ������Ϊ����Ӧ���Ϻ�Ϊ�������Ϸ��г���

������Ӧ�г��ɺ�ǣ�������Ҫ�Ļ����dzɱ�ԭ��������ʾ��2018��������ţ�������“2����”���۸�ֱָ80Ԫ/��������Ȳ��Ȳ����õ��ǹ�Ӧ��ѡ���������������Լ������������⣬��Ӧ�ɱ����ܱ���ͨ������ߡ�

�������֮�£�2019�꣬���ҹ�200����ֵĶ�Ϻ���������У��ܶ�Ϻ�������ѳ���65��֣����ڶ��50����Ԫ����ҵ����ʿ��ʾ��“������ڶ�Ϻ�г��ݶ������2����һ�У�15-20ֻ/�����г�����110-120Ԫ���ȣ�ƽ��һ����Ϻ��50Ԫ����”��

����ţ������Ϻ��ļ۸�������Ȳ��Ȳ���“��������”��ò�̫������Ҳ�Ӳ���֤���Ȳ��Ȳ�����ͨ�����������ģ�ɹ����Ƴɱ���ֻ��������ʳ���Ͻ�������Ӧ“ȡ��”��һ��Ϻ��۸�ͻ������˾��ԭ���ϳɱ�������ܻ�������ԡ�

�����������������ڴ˴��Ȳ��Ȳ��걨Ԥ�棬Ͷ���ߴ�ɲ��ع����ע��˾���������ı䶯���ص㻹�Ƿ��ڹ�˾�Է�̨�ʵı䶯�Լ�����ԭ���Ϸݶ�ı仯�ϣ��Ͼ��¹ع�˾���ĵĿ�Դ�Լ��������⣬��Щϸ�ڲ����Ȳ��Ȳ�δ����չ����ķ�ˮ�롣����Դ����ͨ�ƾ����� ��2ҳ ��һҳ [1] [2] ��������: �Ȳ��Ȳ� |