ЁЁЁЁДїзХСЭюэЬјЮш

ЁЁЁЁОЁЙмЛЊШѓжУЕиНќФъРДЕФЗЂеЙУцУВвбгаЫљВЛЭЌЃЌЕЋЙЋЫОвВДцдкГИжтвђЫиЁЃЬЦгТдјБэЪОЃЌЙњМввЊЧѓбыЦѓНЕИмИЫЃЌДгЛЊШѓМЏЭХЕНЛЊШѓжУЕиЖМгаИКеЎБШТЪвЊЧѓЃЌЙцФЃППЭЖзЪРЖЏЃЌЙЋЫОЧАНјЖрЩйЪмЕНСЫгАЯьЁЃ

ЁЁЁЁетвВНтЪЭСЫдкОЙ§Ъ§ФъРЉеХЙцФЃКѓЃЌЛЊШѓжУЕиШдБЛВПЗжЭЖзЪепжЪвЩЗЂеЙЫйЖШНЯТ§ЃЌжЦЖЈФПБъБЃЪиЕШЁЃдк2019ФъжаЦквЕМЈЛсЩЯЃЌЛЊШѓжУЕиЙмРэВувВжиЩъЃЌЙЋЫОЛсБЃГжШ§ИіB+ЕФЦРМЖЃЌЪЙВЦЮёНсЙЙНЁПЕЖјЧвгаЕЏадЃЌВЛЛсУЄФПЭЈЙ§МгИмИЫЬсЩ§ЗЂеЙЙцФЃКЭЫйЖШЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌЛЊШѓжУЕиЪЧЛЊШѓМЏЭХЯТЪє7МфЯуИлЩЯЪаЙЋЫОРяЕФживЊзщГЩВПЗжЃЌвђДЫГаЕЃМЏЭХЕФд№ШЮгыЕЃзгвВИќДѓЁЃ

ЁЁЁЁ2018ФъЃЌЛЊШѓжУЕиЪажЕеММЏЭХдкИлЩЯЪаЦѓвЕЕФ37%ЃЌзмзЪВњеМ53%ЃЌОЛРћШѓеМ53%ЃЛжС2019ФъЩЯАыФъЃЌзмзЪВњЁЂОЛРћШѓдђЗжБ№ЩЯЩ§жС57%ЁЂ56%ЃЌШЋФъЙЩМлЩ§ЗљДя33.82%жС38.80ИлдЊЃЌЪажЕЭЛЦЦ2766вкИлдЊЁЃ

ЁЁЁЁМДБуЗХдкЭЖзЪНчЃЌЭЖзЪЛњЙЙХаЖЯЛЊШѓжУЕиЪЧЪзбЁЭЖзЪБъЕФдвђвВЖрКЭЛљБОУцСМКУЁЂВЦЮёЙмРэЩѓЩїЁЂзЪВњИКеЎЧщПіНЁПЕЕШгаЙиЁЃГ§СЫЩЯЮФЫљЬс“ИпжмзЊ”ЃЌИпУЋРћвВЪЧЫмдьЛЊШѓжУЕиЛљБОУцЕФКЫаФжЎвЛЁЃ

ЁЁЁЁЪ§ОнРДдДЃКЛЊШѓжУЕиХћТЖЃЌЙлЕужИЪ§ећРэ

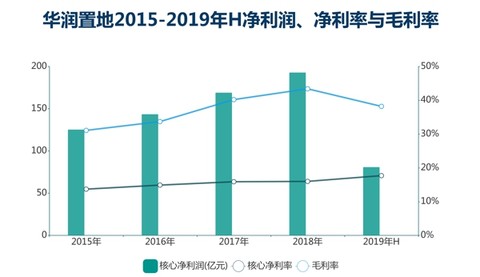

ЁЁЁЁЙ§ШЅЖрФъЃЌЛЊШѓжУЕигЏРћЫЎЦНГжајЮЌГжаавЕИпЮЛЃЌ2016-2018ФъвдМА2019ФъУЋРћТЪЗжБ№ДяЕН33.7%ЁЂ40.3%ЁЂ43.4%вдМА38.2%ЃЛКЫаФОЛРћШѓЮЊ144вкдЊЁЂ163.79вкдЊЁЂ192.96вкдЊвдМА81.06вкдЊЃЌОљБЃГжЫЋЮЛЪ§діГЄЃЌКЫаФОЛРћШѓТЪвВДяЕН14.9%ЁЂ16.1%ЁЂ15.9%ЁЂ17.7%ЁЃ

ЁЁЁЁЗжвЕЮёЙлВьЃЌЛђаэПЩвдЗЂЯжгВБвЕФСэвЛУцЁЃЩЯЪіЦкФкПЊЗЂЮявЕУЋРћТЪЗжБ№ЮЊ32.3%ЁЂ39.7%ЁЂ42.9%вдМА36.0%ЃЌвЛжБЕЭгкЙЋЫОзмЫЎЦНЧвВЈЖЏНЯДѓЃЌЗДгГГівЛЗНУцЪЧПЊЗЂвЕЮёеМБШзюДѓЃЌЕкЖўЪЧПЊЗЂвЕЮёНсзЊЛѕжЕНсЙЙГЪЯжВЛЮШЖЈадЁЃ

ЁЁЁЁНижС2019ФъЩЯАыФъЃЌИУЙЋЫОвбЪлЮДНсзЊЛѕжЕЮЊ2367.2вкдЊЃЌШдНЋГжајЪмЕНетжжвђЫигАЯьЁЃ

ЁЁЁЁЪ§ОнРДдДЃКЛЊШѓжУЕиХћТЖЃЌЙлЕужИЪ§ећРэ

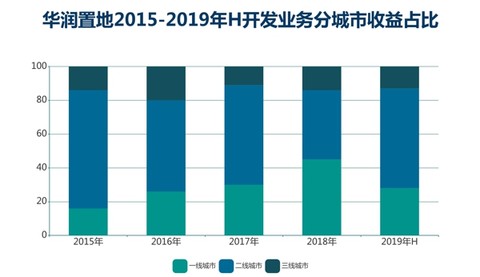

ЁЁЁЁЛЊШѓжУЕиПЊЗЂвЕЮёНсзЊЪевцеМзмЪевцБШР§ДѓдМдк9ГЩзѓгвЃЌЦфжавЛЯпГЧЪаНсзЊМИКѕЪЧгАЯьУЋРћТЪЕФ“ЧчгъБэ”ЃК2018ФъЩЯАыФъЙЋЫОдквЛЯпГЧЪаУЋРћТЪИпДя60.6%ЃЌЩюлкЭхдУИЎЁЂЩюлкЛЊШѓГЧШ§ЦкЯюФПУЋРћТЪОљГЌЙ§70%ЃЛЖј2019ФъЩЯАыФъЃЌЙЋЫОдквЛЯпГЧЪаУЋРћТЪНЕжС51.5%ЃЌЩюлкНсзЊеМБШвВНЕвЛАыжС14%ЁЃ

ЁЁЁЁОнЙлЕуЕиВњаТУНЬхСЫНтЃЌдк8дТЗнжаЦквЕМЈЛсЩЯЃЌОЁЙмЬЦгТЧПЕївЛЖўЯпУЋРћТЪБфЛЏВЛДњБэЮДРДЛсЯТНЕЃЌЕЋЛЊШѓжУЕиЙмРэВуЖдЭЖзЪепЭИТЖЃЌНижЙЕНЩЯАыФъЙЋЫОвбЪлЮДНсЛѕжЕЮЊ2773вкдЊЃЌЦфжа1169вкдЊЛсдкФъФкНсЫуЃЌЖдгІУЋРћТЪдМ37%ЃЌзмЬхУЋРћТЪдЄМЦдМ36.2%ЁЃ

ЁЁЁЁШєАДДЫМЦЫуЃЌ2019ФъИУЙЋЫОПЊЗЂвЕЮёУЋРћТЪНЋЪЧНќШ§ФъзюЕЭЫЎЦНЁЃЯрБШжЎЯТЃЌЭЖзЪЮявЕзїЮЊЛЊШѓжУЕиЕкЖўдіГЄМЋЃЌБэЯжГіЮШЖЈЗЂеЙЪЦЭЗЁЃ

ЁЁЁЁ2016-2018ФъвдМА2019ФъЩЯАыФъЃЌЛЊШѓжУЕиЭЖзЪЮявЕЪевц62.7вкдЊЁЂ76.46вкдЊЁЂ95.19вкдЊМА56.95вкдЊЃЛУЋРћТЪЗжБ№Дя60.6%ЁЂ61.4%ЁЂ65.9%вдМА67.8%ЃЌШєЬоГ§ОЦЕъВПЗжЃЌУЋРћТЪдђДяЕН67.7%ЁЂ69.9%ЁЂ72.8%вдМА73.3%ЁЃ

ЁЁЁЁЪ§ОнРДдДЃКЦѓвЕЙЋИцЃЌЙлЕужИЪ§ећРэ

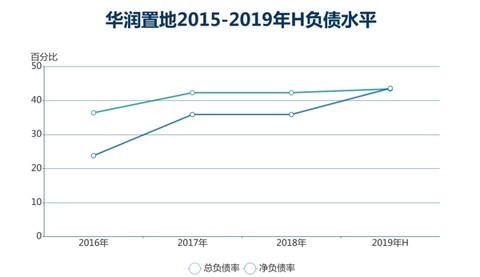

ЁЁЁЁ2019ФъШЋФъЃЌЛЊШѓжУЕиРлМЦЭЖзЪЮявЕЪЕЯжзтН№ЪеШыдМШЫУёБв124.23вкдЊЃЌАДФъдіГЄ29.7%ЃЌМИКѕЪЧЙњФкзтН№ЪеШызюИпЕФЗПЦѓЁЃЗжРраЭПДЃЌЙКЮяжааФзтН№МАзЪВњБШжиОљДяЕН75%ЃЌНЯ2018ФъгаЫљЬсИпЃЌЮДРДЫцзХИќЖрЙКЮяжааФПЊвЕЃЌзтН№ЙБЯзгаЭћНјвЛВНЬсИпЁЃ

ЁЁЁЁЙКЮяжааФЮЊЛЊШѓжУЕиЙЙжўСЫЧПДѓЕФЛЄГЧКгЃЌИУЙЋЫО2014ФъвдЧАПЊвЕЕФЙКЮяжааФАќРЈ5МвЭђЯѓГЧЁЂ2МвЭђЯѓЛуЃЌ2017Фъ-2018ФъЦНОљГЩБОЛиБЈТЪЗжБ№ЮЊ32.4%ЁЂ37.0%ЃЛ2014ФъвдКѓаТПЊвЕЕФАќРЈ17МвЭђЯѓГЧЁЂ10МвЭђЯѓЛуЃЌЦНОљГЩБОЛиБЈТЪдђЗжБ№ЮЊ9.0%ЁЂ11.9%ЁЃ

ЁЁЁЁОнЛЊШѓжУЕиХћТЖЃЌ2019ФъаТдіПЊвЕЙКЮяжааФ10МвЃЌгы2018ФъГжЦНЃЌЗжБ№ЮЛгкААЩНЁЂЮтНЁЂЙўЖћБѕЁЂСйвЪЁЂЙ№СжЕШЕиЁЃНижЙЕН2019ФъЕзЃЌЛЊШѓжУЕидкгЊЙКЮяжааФЙВ61МвЃЌНЯдчЧАМЦЛЎгаЫљГЌГіЁЃИУЙЋЫОдкАыФъБЈдјдЄМЦЃЌЕН2021ФъНЋга53ИіЙКЮяжааФдкгЊЃЌСэга30ИіЙКЮяжааФдк2021ФъКѓПЊвЕЁЃ

ЁЁЁЁЩЯЪівЕЮёЗЂеЙОљашТњзувЛИіЧАЬсЃЌМД“БЃжЄВЦЮёЮШНЁКЭТњзуФПБъзЪБОдМЪјЬѕМў”ЃЌвђДЫЭЈЙ§ФкВПзЪдДКЭЭтВПШкзЪНтОіЗЂеЙЫљашзЪН№ЕФПеМфвВЯрЖдгаЯоЁЃ

ЁЁЁЁ2019ФъЩЯАыФъЃЌЛЊШѓжУЕизмгаЯЂИКеЎТЪ43.4%ЃЌЙ§ШЅШ§ФъЗжБ№ЪЧ36.4%ЁЂ42.3%ЁЂ42.3%ЃЛОЛгаЯЂИКеЎТЪ43.6%ЃЌЙ§ШЅШ§ФъЗжБ№ЮЊ23.8%ЁЂ35.9%ЁЂ47.2%ЃЛЦНОљШкзЪГЩБОЮЊ4.45%ЃЌЙ§ШЅШ§ФъЗжБ№ЮЊ4.23%ЁЂ4.16%ЁЂ4.47%ЃЌЪЧЙњФкШкзЪГЩБОзюЕЭЕФЗПЦѓжЎвЛЁЃ

ЁЁЁЁЪ§ОнРДдДЃКЛЊШѓжУЕиХћТЖЃЌЙлЕужИЪ§ећРэ

ЁЁЁЁЯТАыФъЃЌЛЊШѓжУЕивВТНајдёЛњШкзЪЃЌАќРЈ10дТЗнХфЙЩГязЪ67вкИлдЊЃЌ11дМЧЉЖЉ86вкИлдЊвјЭХШкзЪавщЃЌ12дТГЩЙІЗЂаа10.5вкУРдЊДЮИпМЖгРајеЎЃЌЦБУцРћТЪЮЊ3.75%ЁЃ

ЁЁЁЁдкгаЯоЕФПеМфФкЃЌЛЊШѓжУЕиЭСЕиЛёШЁЗНЪНгаЫљЖрдЊЛЏЃЌЙЋЫОГЦжЎЮЊ“габЁдёадЕидіГжЗћКЯеНТдМАЩЬвЕФЃЪНЕФЕЭГЩБОЭСЕиДЂБИ”ЁЃБШШчЙњЦѓЛьИФКЯзїЃЌЛЊШѓжУЕиЯШКѓВЮгыСЫЬьНђГЧЭЖЁЂжаЛЊЦѓвЕЃЈ600675ЃЌЙЩАЩЃЉЃЌНігыЬьНђГЧЭЖБуЛёЕУ4ИіКЫаФПЊЗЂЯюФПМАЬьНђЭђЯѓГЧЙКЮяжааФЁЃ

ЁЁЁЁЛЊШѓжУЕиЕФ“X”вЕЮёвВГЩЮЊСЫЭСЕиДЂБИЕФЛёШЁДАПкЃЌЦфжаГЧЪаИќаТжївЊЖЈЮЛЮЊ“дкЭСЕиЙЉгІНЯЩйЕФКЫаФГЧЪаРяЕФжївЊЭСДЂВЙГфЧўЕР”ЃЌ2018ФъИњНјЯюФП30грИіЃЌжиЕуЯюФПеМ16ИіЃЌВЂга3ИіФъФкСаШыЭСДЂЃЛ2019ФъЩЯАыФъИњНјЯюФПдіМгжС46ИіЃЌЗжВМгкЩюлкЁЂЙужнЁЂЖЋнИЕШЕиЃЌжиЕуЯюФПеМ18ИіЃЌЙцЛЎНЈжўУцЛ§Дя2360ЭђЦНЗНУзЁЃ

ЁЁЁЁДњНЈДњдЫгЊЁЂЮФЛЏМАЬхг§ЪЧВЙГфВПЗжЃЌЮФЛЏМАЬхг§ЩѕжСБЛЖЈЮЛЮЊ“ВЙГфгХжЪЭСДЂЕФСэвЛЖРЬиЁЂгааЇЧўЕР”ЃЌЛЊШѓжУЕидчЦкДњНЈДњдЫгЊЕФЩюлкЭхЬхг§жааФ“ДКМы”ЃЌЮЊЦфДјРДСЫФОУоЛЈОЦЕъЁЂжаЙњЛЊШѓДѓЯУ“ДКЫё”ЁЂЭђЯѓГЧЁЂдУИЎЕШХфЬзЃЛдкДЫЛљДЁЩЯЃЌЛЊШѓжУЕиЛёШЁСЫЮїАВЁЂКМжнЁЂГЩЖМЕШЕиЕФЬхг§жааФЯюФПЁЃ2019Фъ11дТЕзЃЌЮїАВЙњМЪЛсвщжааФЁЂЮїАВЙњМЪеЙРРжааФвЛЦкЁЂЮїАВАТЬхжааФШЋУцТфГЩЁЃ

ЁЁЁЁГ§ДЫвдЭтЕФ“X”вЕЮёЃЌАќРЈПЕбјЕиВњЁЂГЄзтЙЋдЂЁЂВњвЕЛљН№ЁЂгАвЕЕШЖМДІгкХрг§ЦкЃЌОЁЙмЖМгаГжајЭЖШыЃЌЕЋднЪБФбвдЬсЙЉвЕМЈЙБЯзЁЃБШШчПЕбјвЕЮёвбНјШыББЩЯЙуЕШ11ИіГЧЪаЃЌГЄзтЙЋдЂдЄМЦФъЕзДя4ЭђМфЃЌЦфжа“гаГВ”дкгЊЯюФП18ИіЃЌЗПдДдМ6000МфЃЌгАдКдђМЦЛЎФъЕзЧАПЊвЕ19МвЁЃ

ЁЁЁЁДІгкГЩЪьЦкЕФЪЧЮявЕЙмРэМАНЈдьзАаоЃЌ2019Фъ7дТЛЊШѓЮявЕПЦММЗЂВМЪзЗнПЩГжајЗЂеЙБЈИцЯдЪОЃЌИУЙЋЫОЙмРэУцЛ§дМДя1.35вкЦНЗНУзЃЌЙмРэЮявЕЯюФПгт700ИіЃЌФъгЊвЕЪеШы40.85вкдЊЁЃЭЌЪБЃЌИУЙЋЫО“дУ+”вЕЮёЬхЯЕвбОЩЯЯпЃЌЩЬвЕЮявЕЙмРэвВБЛЪгЮЊКЫаФОКељСІжЎвЛЁЃ

ЁЁЁЁЙлЕуЕиВњаТУНЬхЛЙДІСЫНтЕНЃЌЛЊШѓЮявЕПЦММвбж№НЅИцБ№вРППФИЙЋЫОзЪдДжЇГжЃЌГѕВНЪЕЯжгЏРћЁЃ

ЁЁЁЁЃЈРДдДЃКЙлЕуЕиВњЭј жгПЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЛЊШѓжУЕи