�����������ݣ�

����Ӫ���������������»����������Ϊ��������

����ͬ�������������긺������

����ë��������������2019�괴�¸ߡ�

����2019���¿����״β�����λ�����ص��������ࡣ

����2019�꣬O2Oҵ��ģʽ������Ӫ�ս�ȥ��������90%��

����2��20�գ���������������¶��2019��ȲƱ����Ʊ���ʾ��2019��ʵ������953.57��Ԫ��ͬ���½�4.00%���ɶ�Ӧռ����Ϊ28.34��Ԫ��ͬ������14.40%��

������Ҳ�Ǹ���������������������ָ���������ӯ�������õ����Ƶ�ͬʱ������������������ͬ�����������������㣬�Լ��ŵ����ų����Ż��������⣬����Ҳ�����������������»��ĸ���ԭ�����ڡ�ͬ�������������긺������

�����������۽��������빹�� �Ʊ�����˵��ҵ

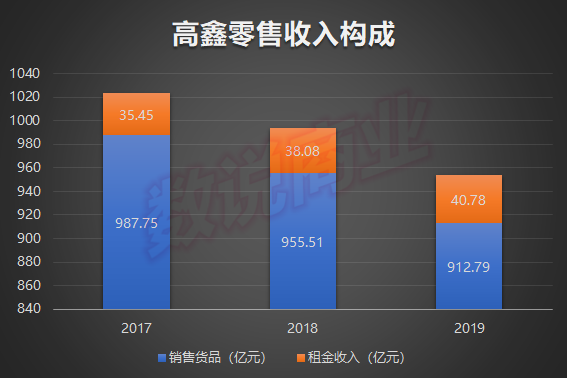

�����������۵�������Դ��Ҫ�������֣�һ���������ۻ�Ʒ���룬��һ��������������룬�������ۻ�Ʒ����ռ�ȳ���95%��Ϊ��Ҫ������Դ��

��������������������������� �Ʊ�����˵��ҵ

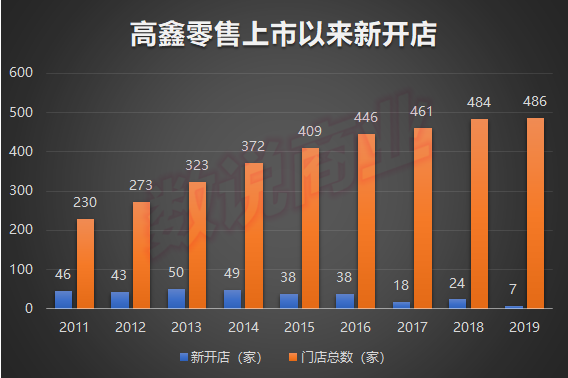

���������������ľ���ʱ������������������һֱ�������������»���̬�ƣ�2014���������ٵ�����λ����2018�꿪ʼ���ָ������� ����һ������ԭ�����ͬ������������ƣ�����֡�

��������������������ͬ������������� �Ʊ�����˵��ҵ

����2010��-2013�꣬��������ͬ�����۳������������ƣ����˺����������ʱ���ͬ�����۾������»�̬�ơ�

��������˼���ǣ�2017���ͬ�����������������ҵ�Ʒ������ǰ�ֱ�Ϊ-0.98%��-0.26%����˵���ҵ�Ʒ�����ͬ�������������������۵ģ�����Ҳ����ҵ�Ʒ�����ӪתΪ��������������Ҫԭ��

����2019����ͬ������������ȥ��ͬ�������Ը��ƣ�������Ȼ�»���1.01%���Դˣ��������۽��ͳƣ�һ���棬���ڴ���ŷ��˫Ʒ�ƴ������ʼ���ϣ���ҵ������Ӱ�죬��Ŀǰ���������������Ѵ�����ɣ�Ԥ���ŵ�ҵ������2020���ػ����졣��һ�������Ƿ�ʳƷ�����ٲ�ͬ�����ľ�����ҵ�����Գ�ѹ��

����������������Ҳ�ᵽ�����ų��ҵ�Ļ�Ʒ���ۼ��㣬�����ŵ��ͬ�������Ѿ�ʵ��0.5%���������� ���⣬��������ɸ�����ŵ�������ͬ�����������Ը��ƣ�����������Ʒ���ͬ��������ƽ��¼��˫λ�������������꽫���٣���������50�������ŵ꣬“������Ϊ���ʡ�ʳƷ�����ר��”��

�����������¿��������»�

�������������»�����һ��ԭ������ŵ����ŵķŻ���

���������������������ŵ���չ��� �Ʊ�����˵��ҵ

�����������������е�ǰ��������������ȶ��������ٶȣ���2017�꿪ʼ�����ŵ겼���ϱ�ø����������������¿�����ֻ�д�ǰ��һ�����ң���2019���������7���µ꣬��Ҳ�����о��������¿��ŵ����ٵ�һ�ꡣ

�������������ŷŻ��⣬�������۽�����Ҳ��ʼ���йص���������Ͻ���رյ�5���ŵ꣬Ŀǰ�Ѿ��ۼƹر��ŵ��11�ҡ�

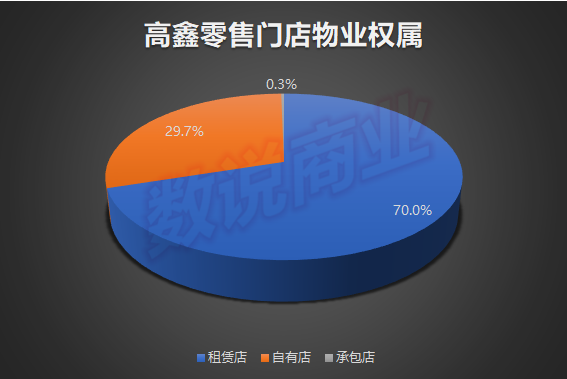

������ֹ2019��ĩ�����������ŵ���ҵȨ����� �Ʊ�����˵��ҵ

��2ҳ [1] [2] ��һҳ

��������: ��������