������Ϊһ���人��ҵ����Ʒ������ͨ������г������һ���в�û�б�������ס�Ų���

������ȥ��11�³ɹ�����֮����Ʒ���ӽ���2��11�տ�ʼ��������·��——��Ϊ��ʳ����ͷ�����һ�����еĹ�˾����Ʒ���Ӿ�����������ֻ�����һ���ˡ�

��������2018������������ġ�����������������ʳ��ҵ��չ���桷����2006�굽2016�꣬��ʳ��ҵ�ܲ�ֵ��ģ��4240.36��Ԫ������22156.4��Ԫ���������ȴ�422.51�����긴��������Ϊ17.98����ͬʱ����2020����ʳ��ҵ�ܲ�ֵ��ģ���ӽ�3����Ԫ��

����������һ�������г��У�Ҳ�Ѿ����˺����㡢�����ݡ���ֻ����ȶ�����й�˾��

���������ٵ���Ʒ���ӣ��ܴ���ͻΧ��

�������������£��������ʴ�������

����������2006�����Ʒ���ӣ����Ѿ����������չ��İٲ�ζ����ֻ������Ϊ“��ʳ����ͷ”�������2012�������ȥ���Ѿ����е���ֻ������ԣ���Ʒ�������ʱ��г��ϵĶ�����������һ����

��������ҵ���ϣ���Ʒ���ӵ�����ʤһ�

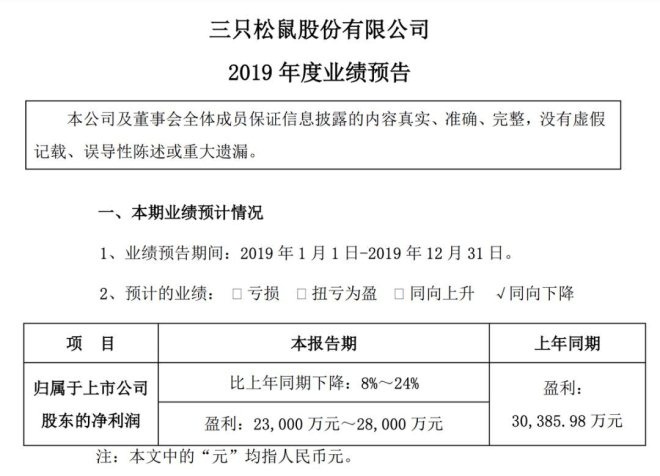

������ֻ����ҵ��Ԥ����ʾ��2019�����ֻ������������й�˾�ɶ��ľ�����Ԥ����2.3��Ԫ��2.8��Ԫ֮�䣬������ͬ���½�8����24����

���������й����У���Ʒ���Ӷ�2019����ȹ�����ĸ��˾�����ߵľ�������3.34��Ԫ��3.66��Ԫ֮�䣬�۷Ǻ������ĸ��˾�����ߵľ�������2.77��Ԫ��3.03��Ԫ֮�䣬����30�����ϵ�ͬ�������������������������������൱��

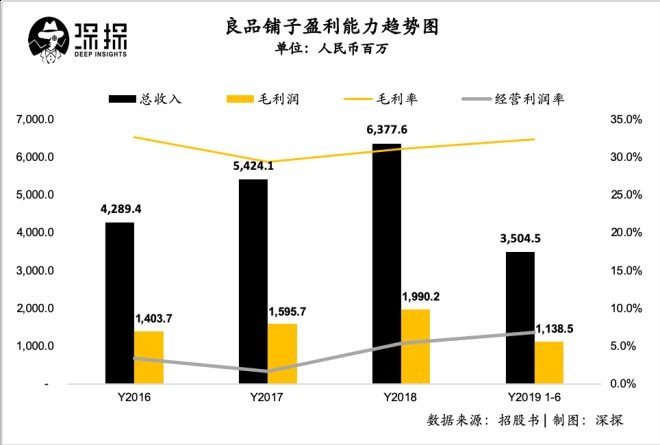

����ͬʱ���й�������Ҳ��ʾ����Ʒ������2017�ꡢ2018���2019��1-6�µ�Ӫҵ����ֱ�ͬ������26.45����17.58����15.46�������������õ������ٶȡ�

��������Щ����Ҳ����˵����Ʒ����Ŀǰ��ͬ����ȣ����ݱ�����������ƣ���⿴������Ʒ���ӵĸ�����������Ȼ����һЩ���⡣

�������ȣ���ϸߵ������ٶ����Ӧ���ǣ���Ʒ����һֱ��Խϵ͵�������ˮƽ����������������Ʒ���Ӵ�2016������ë����һֱ������30����35��֮��ķ�Χ������ȶ���

��������Ʒ�����ڿ۳������۷��á��������ú��з�����֮��ľ�Ӫ�����ʾ��½����˲���10����ˮƽ��2019���ϰ������ǰ�����Ѿ����˽Ϻõ���������Ҳ��������������6.9����

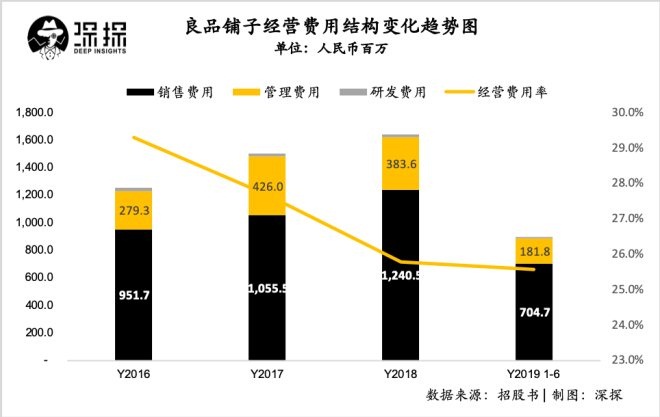

���������У��Ӹ߲��µ����۷�����һ���ؼ����ء�������Ʒ���ӵ����ţ������۷���Ҳ��������λ���������ٶȣ�2017�ꡢ2018��ֱ�ͬ������10.9%��17.5%��

������Ҳ����Ʒ�ƶ�λ��һֱ����“�߶���ʳ”����Ʒ������������Եijɱ�ѹ��������ʳ����ͷ�У���Ʒ���ӽ�������Ӫ������Ҳ����Խ�Ϊ��Ծ�ģ������Ǵ����ෲ�������Ȱ͵ȸ����������˵�ѡ���ϣ������ڡ�������2������Ӣ��ʦ��������Ӱ�Ӿ缯�е�ƵƵ¶�棬����ʾ������Ʒ�������г�Ͷ���ϵIJ�����������Ӧ����ȻҲ�����˽ϸߵ��г��ƹ���á�

������Ʒ����Ҳ���й�������ʾ����ط��գ�

������˾����������Ҫ����Ӱ����Ʒ�����ӽ�Ŀ��������Լ�����Ӷ��ƽ̨�ƹ�ѵȣ�Ŀǰ����������ֶηḻ������Ӱ����Ʒ�����ӽ�Ŀ�������Ч���Ϻã��������ң�����Ϊϡȱ��Դ��Ԥ��δ���۸�һ��������

�����������ڣ���Ȼ��˾����ͨ�����ֹ����ֶ���߾�ӪЧ�ʡ����;�Ӫ�ɱ���������������Ҫ���۷��ü�����������������ѹ������˾��ӯ�����������������õIJ������ܵ�����Ӱ�졣

��2ҳ [1] [2] ��һҳ

��������: ��Ʒ����