��Դ / �������ձ���

����������Ϊ��㣬�ǰͿ����й�20���꣬���IJ��ǿ��ȶ��ǿռ䣬��Ϊ�й���һ��“�������”����ᣬ���Ȳ�����ȡ�������ĵ�λ������֮���������й��վ�ֻ��һ��С�ڲ�Ʒ���г���ģ�dz����ޡ�

����“���ȹ�Ӧ���縲�Dz������⣬ֻ��û���㹻������” ������Ϊ���������Ҵ�2019���°��꿪ʼα���������ݵ�ԭ����Ϊ�����ˡ� һ��֤���ǣ�2019����ļ��ȣ����ҿ�ʼ�������û��ṩ��ѵ�����ȯ����֮ǰֻ�����û����������ǵ��û��ṩ��

�������������Ȳ���û������Ʒ��֪���Ⱥ���Ӫʱ������߶����٣����������ˡ� ��һ��ȱ���ǣ�“���ҵĿͻ��Լ۸�߶����У������ļ۸��ƹ�����ס���ǵĶ�����������ͼ��۸�ͬʱ�������۶��Dz�������ɵ�����”

��������ͨ���꾡�����ݷ���ָ�����������û�����������������û�Խ��Խ�͡����⣬�û��������������ۿ����Ⱦ����ģ��������û���ʹ�����ޡ� �����ṩ������һ�����ݣ�2018���ϰ��꣬���������½���2018��7-8�´ﵽ��͵㡣

��������������2018���°�����12���ڼ俪ʼ����������2019��ڶ����ȿ�ʼ�������������½����ﵽ2018��12��������͡� “���ҵ���ҵģʽ�������ǣ��ۿ�ˮƽ����۸����пͻ��Ĺؼ�������������˾�Ӵ��Ʒ���ۿ�����ʱ�������߾ͻ�����֧��������˾��ͨ�������ۿ�ˮƽ��‘��۸�’ʱ���˿;ͻ��ò���ô��Ծ������IJ�ƷҲ����١�“

�����ںܶ������У����Ҷĵľ��ǣ����δ�������ۿ����ȣ��������ж����û������������п�ؽҴ�����һ�㣬����Ϊһ���ۿۼ��٣��û���Ȼ��ʧ������ζ�����ҵ������Dz��ɳ����ġ� Ҫ�����ҵľ���ģ�ͷ������ã�������Ҫͬʱ��۸�������������ڱ�����һ���ȶ���ͬʱ�������һ����

����Ȼ���ڱ��濴�����������г���ģ�ͶԼ۸����е��û�Ⱥ�����Һ���ʵ��������Ŀ�ꡣ “��Ŀǰ�ļ۸�ˮƽ�ϣ�����ֻ�е��굥�������ﵽ800��������ʵ���ŵ�����ӯ�����������DZ��뽫��Ч�ۼۣ���������Ѳ�Ʒ����ߵ����13Ԫ����ҡ�”

����������Ϊ�����ԣ����ҲŻ�ѡ��α��ÿ�����۶��ÿ����Ʒ�۸�����ݡ� ���ձ���Ĺ��ƣ�����Ҫ��2021��ǰ��ɿ���1��ҵ�Ŀ�꣬��ô�������İ˸����Ȼ�Ҫ�ٿ�5500���ŵꡣ

�������յ�ǰ����ҵģ�ͣ����ҵ����żƻ����������δ��ÿ�����ȿ���3��Ԫ���������ҿ��ĵ�Խ�࣬Ͷ������ʧ��Ǯ��Խ�࣬��ʧ���ٶ�Ҳ��Խ�졣 �Դˣ����һ�Ӧ������˾��Ϊ�ñ�����ڶԹ�˾ҵ��ģʽ����Ӫ�����ĸ�������⡣

�����������λ���ָ�²ˣ�

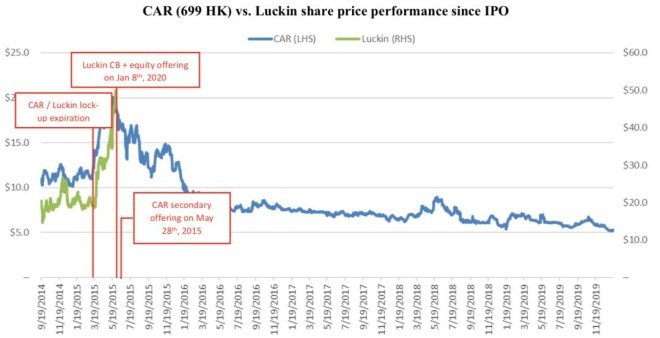

������11����Ѯ��ʼ��һ����������ҿ��ȵĹɼۣ���18��Ԫһ·�ǵ����50��Ԫ�����˽����������ڹɼ�ͻȻ�賤��ԭ��ҵ���������۵�������㣺һ��������2019��������ȸ������ָ�꿰�ƾ��ޣ��ŵ�����Ȼӯ���ˣ����DZ���������ׯ����Ϊ̧�߹ɼ۰����������λ���֡�

�������ҿ���CEOǮ���ǹ���ǿ�������ҵĹ�����û�������������ҹ�Ʊ��һЩͶ���˾���˽�µ��飬�������ҹ�����ȷʵ��δ������Ʊ�����Ϊ�ܶ�Ͷ���������ҵĹɼ��Ѿ��ߴ�46��Ԫ�����ҹ�Ʊ�Ѿ������ѡ�����������е�������Դ��

����������ձ���п�ر�ʾ�����ҵĹ������Ѿ�ͨ����Ʊ��Ѻ�ķ�ʽ�������������֡���Ѻ�Ĺɷ���������������ȫ���ɷݵ�һ�룬����ǰ�ɼۼ�ֵ20������Ԫ��

��Դ / �������ձ���

������Ʊ��Ѻ�����ǹ������ڲ�ֱ�ӳ��۹�Ȩ������£����ٻ�����ʵ�һ�ֳ�����ʽ����������Ͷ������Ϊһ�ָ����źš���Ϊ�����Ĺ�Ʊ��Ѻ���ܻ��γ�һ����ѭ�������¹ɼ۱���������Ŵ������������۹�Ʊ���ջ�Ƿ��ͻ��һ��ѹ�ɼۡ�

����������1��8�ո��µ��й�����ʾ��½��ҫ��Ǯ�����Ѿ��ֱ����dz��е����ҹɷݵ�Ѻ��30%��47%��ȫ����������Ѻ�Ĺɷ�����������������������2019��5��IPO��2020��1�����۵��ܹɷݡ� ����һ������Σ�յ��źţ������ҵĹɼ�������һ�ŵ��ס�

�������ձ���ָ�������ƵIJ����ַ�����2015������������ְ������Ѿ����ֹ��� 2015��5�£���½��ҫ��ʼ����֮ǰ��������Ĺɼ۴�IPOʱ��8.5��Ԫ�����20��Ԫ��½��ҫ����ֱ�����г������ۣ��������еĹ�Ʊ�����������Ƶ���һ�ҹ�˾——�ų��Ƽ�����ÿ��9.2��Ԫ�ļ۸�����34�ڸ�Ԫ��

������2015��6�µ�2016��3�£�½��ҫ������Ͷ�����ڶ̶�9���µ�ʱ���������������42%�Ĺ�Ʊ������16����Ԫ������������У�������Ĺɼ�һ·���������8��Ԫ/�ɡ�����ζ����������к�����й���Ͷ���߶����ڿ���״̬��

��������˼���ǣ��������к�Ĺɼ����ƣ����������������Ƽ����Ǻϣ�������ͬ���IJ�����̬���������IPOǰ��Ͷ������2015��5��28�տ�ʼͨ�����η������֣�ʱ�������IPO��8���º������ڵ��ں�2���¡����֮�£������ʱ���2020��1��8��ͨ�����ҵĿ�ת��ծȯ��Ʊ��������2.32����Ԫ����Ҳ������������IPO��8���º������ڵ��ں�2���¡�

��Դ / �������ձ���

����������Ϊ��ͨ��̧�߹ɼۣ��������λ���֣�����СͶ���߳�����ʧ�������ҵ�ǰ�Ĺ�����Ĺ����ַ��� ���⣬������Ϊ½��ҫ�չ���������������ת���ʲ���

����2019��1�£�һ���������������39.7��Ԫ�չ��˱���������2019��3������41.1��Ԫ����˾���۸��������ų����������¾ͻ����1.37��Ԫ��������������½��ҫ��ͬѧ�����������ϵĹ�������������Ϊ��¬��ҫͨ�����۸��ӵĹ������ף��������ų��Ĺ��ڹɶ�����ת����1.37��Ԫ�����Ĺ�������

������1�����ҹɼ۴ﵽ��ʷ��ߵ�ʱ������ͨ����Ʊ�����ͷ��п�ת��ծȯ�ֳO��8.65����Ԫ���Է�չ���������ۼƻ������DZ�����Ϊ�������Զ��ۻ�����“����”��չ�ƻ����ǹ�������������ߴ����ֽ��������ʽ�� ���ҵ��������Ȼ��ɱ�12��Ԫ��Զ�����г����ۣ��ɺϵ��ǣ�½��ҫ�Ĺ�������������2019���°��������һ�ҿ��Ȼ���˾��

������������δ�����꽫��������27��Ԫ���ƽ�����������ۼƻ��� ��Ա�������ҹ������ָ�أ����һ�Ӧ�����ñ��湥�������ҿ��ȵĹ����Ŷӣ��ɶ���ҵ�������飬����������ٵġ������Ի���ȫ����ء� ˫����ִһ�ʣ�����˭��˵�ѣ�δ�����������������

��������Դ��ȼ�ƾ� ���ߣ�������

��2ҳ ��һҳ [1] [2]

��������: ���ҿ���