���������������ڶ����ҿ��ȳ����ˡ�

����һ��89ҳ���������棬�������úܶ��иŹ��ŷ�ɥ�������ջ���——��ˮ��Muddy Waters Research������ˮ�������幫������ݱ��档

��������ƣ����ҿ������Ӳ�����٣��ŵ���������Ʒ�ۼۡ������á�������Ʒ�ľ����붼�����2019������������ҵ��ŵ�Ӫҵ�����3.97��Ԫ��

�������ҵĹ�������ͼ�����ַ�ʽ����ά��һ����������������ҵģʽ��������Ѻ��Լһ������ҹ�Ʊ���Ӷ��ɹ����֡�

����Ϊ���������������棬�䱳��ĵ��������Ա��92��ȫְ��1418����ְ��Ա�����¼��“������Ա����ǰ�����ҿ������ڵ�45�����е�2213���̵꣬¼���˴����ļ����Ƶ����10119���˿������õ���25843���վݡ�

������������Ϊ�����Ϳ����������������ҿ��ȣ��������������ֵ�����һ��������ɼ۵�ȥ10%��������ߵ����ﵽ25%�� 2��3�գ����ҿ�����SEC������������˱����е�����ָ�أ���Ϊ����ķ�����ȱ�ݣ�֤��δ��֤ʵ�������ں����ݵ��Ʋ�Ͷ��¼��Ķ�����͡�

����������Ӧ�����ҵ��쿪�̹ɼ۲�����������������Ƿ�7.9%�������ɼۻ��䣬�����µ�3.51%�� �����յ����ҿ���ԩ���������о������89ҳ�����ձ��棬���������ҿ��Ⱦ���������ʲô��

����— ����ָ�� —

����1�����ҿ��Ȳ�����١��������������������������Ʒ�����������á�������Ʒ���뱻���2019����������ŵ�Ӫҵ�����3.97��Ԫ��

����2�����ҿ��ȵ���ҵģʽ��������������Ϊ�����Բ�Ʒ�����й����ն��������ޣ����ҵ��û�Ⱥ���Ǽ۸�߶������ߣ�����������۸��ͬʱ����������������ӯ����

����3�����ҿ��ȵĹ������Ѿ��������ˡ���������Ѻ��Լһ������ҹ�Ʊ����ֵԼ20����Ԫ�����ҵ��������ۼƻ��������ǹ�������������ߴ����ֽ��һ�ַ�ʽ��

����— ���һ�Ӧ —

����1����������ָ�ء�����ķ�����ȱ�ݣ�֤��δ��֤ʵ��ָ����û�и��ݵ��Ʋ�Ͷ��¼��Ķ�����͡���������ҹ����Ŷӡ��ɶ�����ҵ����ָ��Ҫô����ٵġ����Եģ�Ҫô��ȫ����ء������ǶԹ�˾��ҵģʽ�;�Ӫ�����ĸ�����⡣

����2���Կ���������ݵ�ָ�ز�ʵ�������ĸ���ͨ��������֧�������ṩ�̽��У���˾���еĹؼ���Ӫ���ݶ���ʵʱ���ٵģ����Խ�����֤��

����3��ÿ��������Ʒ�����½���ʵ���ۼ۱�����ָ�ز�ʵ�������ж����վݵ���Դ����α������Ļ������������ݡ����ҿ����ڴ��ڼ�ĵ��ʶ�������ԶԶ���ڱ����е����ݣ��ҿ�ͨ���ڲ�ϵͳ��֤��

����4���������õ�ָ�ز�ʵ����һָ���ǻ�����ȱ�ݵļ��裬�Լ������ҹ��֧���IJ�ȷ�����Է�������˾����Ĺ���������ʵ��ȷ�ġ�

����5��������Ʒ�ľ����뱻����ָ�ز�ʵ��������������ҶԷ������Ʒ���õ���ֵ˰˰�ʣ���������ȱ����ȱ��֧�ֵģ���˾������ȷ�Ϻͺ˶����ϸ���ڲ����ơ�

�������ҿ��ȵ����������붼��α��ģ�

����2019��11����Ѯ�������ҿ��ȵ���Ӫ�곤�ڹ���Ⱥ���յ���Ϣ�����DZ�֪ͨ����ȡ�������ɹ���——��271��272��273……��һ����������Ϊ������ֵ���������271��273��274……ȡ�����м���������š�

��Դ / �������ձ���

������ʱ�������ҿ����ŵ��ﰵ�õĵ�����Ա��������������εĹ�������� ���ݻ�ˮ�����е�������������Ա���ŵ꿪�ź���ʱ�ֱ�����һ���������������λ����ȡ���룬���������Ϊ���충������

����ͬʱ�����ڵ��ﶢ�ŷ���̨����������ÿ��������ȡ��ʱ�����ͼ�¼����������İ���ͷ�㣬����Աȡ���İ���װ�������㡣 ������һ�������������֣�ȡ������ʾ�Ķ����������Դ�����ʵ�Ķ�����——�����ˡ�

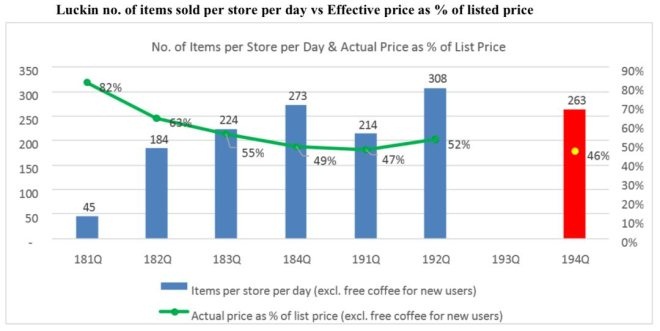

������ʱ�ڸ����������Աһ�����ֳ���ص��ˣ�������151�ˡ�“�������ѡȡ151�����µ����������ǵ����϶�����”���ձ�����˵�� ������Ƿ��֣����ҿ��ȶ��������ͷ�Χ�������ṩ�Ķ�������-�ŵ�۲�Ķ�����������34��232���ۺ�Ϊ106����ƽ��������Ϊ72%��

��������2019����ļ��ȵ��굥�յ���ʵ������263�����������ҹ��������Ƶ�444�� �������Ʋ���ʵ����ζ��——���ҿ��ȵ��ļ��ȵ��������ݣ��Ǽٵġ�

����������2��3���ύ��SEC���ļ��з�������һָ�أ�����Կ���������ݵ�ָ�ز�ʵ�������ĸ���ͨ��������֧�������ṩ�̽��У���˾���еĹؼ���Ӫ���ݶ���ʵʱ���ٵģ����Խ�����֤��

����2020��1�£����ջ�����Ա��92��ȫְ��1418����ְ��Ա��ǰ�����ҿ������ڵ�45�����е�2213���̵꣬��10119���˿������õ���25843���վݡ�

������������Щ�վݣ�������Ա���֣�����ÿ����Ʒ��ƽ���ۼ���9.97Ԫ����������2019��������ȲƱ�����¶��������11.2Ԫ��

�������Ҳ�Ʒ��ʵ�ʵ��۱�����ˣ����ͷ���Ϊ12.3%�� ����CFO Reinout Schakel��1�·ݻ������е�һ�λ������ᵽ������63%�Ŀͻ�Ϊÿ������֧��15-16Ԫ����ҡ���2019��Q3��˾�ı����У�����ָ��63%�IJ�Ʒ�ۼ۳������ۼ۵�50%��

���������ձ���ƣ�����ֻ��28.7%����Ʒ�Գ������50%�ļ۸��۳�����ʵ�ϣ�����Ʒ���ۼ۶��ڱ�۵�28%-38%֮�䣬Ҳ����˵������Ʒ����Լ���۵ļ۸�������“���Ҳ�Ʒ����Ч�۸�ͣ����10Ԫ����ң���������Ѳ�Ʒ����

����”���ձ���ƣ��Ը���15Ԫ�ļ۸������ҿ��ȵ��û�ռ�Ȳ������ɡ� �������Ʋ���ʵ����ζ��——���ҹ�������Ʒ�ۼۣ���ˮ�֡�

�������⣬��Щ�վݻ���ʾ������ƽ��ÿ�����ᶩ������Ʒ����Ϊ1.08����ÿ�����Ͷ�������Ʒ����Ϊ1.75����90%�����ᶩ����10%�����Ͷ��������ۺ�Ϊ1.14����2018��ͬ�ڣ����������1.74��——ÿ�ʶ�������Ʒ�����ڼ��١�

��Դ / �������ձ���

�������һ�Ӧ��ÿ��������Ʒ�����½���ʵ���ۼ۱�����ָ�ز�ʵ�������ж����վݵ���Դ����α������Ļ������������ݡ����ҿ����ڴ��ڼ�ĵ��ʶ�������ԶԶ���ڱ����е����ݣ��ҿ�ͨ���ڲ�ϵͳ��֤�� ҵ����ʿָ����������ҵ������ģ���ǣ�����=������*ÿ��������Ʒ����*���ۡ�

���������ձ����¶��������������ҵ�����������ȫ������ˡ�����֮����ǣ����ҵ�����������α��ġ� ��ô�������ˣ��������ۼ۵����ݣ��Ͼ�ֻ��ֽ�����֣�������������������ձ����ָ����ʵ�������������ⲿ�����룬��Ҫ��������ȥ��Ʊ��ϵĿ�������ЩǮ�Ӻζ����أ�

��������ƣ����ҽ��ŵ�������ʧ�������ŵ�������£��п��ܽ�����Ĺ���������������թ����͵�������CTR�г��о��������ٵ�������ʾ�����ҽ�2019����������ڷ��ڴ�ý�Ĺ��֧���౨��158%���Ӷ����ŵ�Ӫҵ��������3.97��Ԫ��

���� “����û�����������ŵ�����ӯ��ƽ��㣬��ʵ����ǣ������ŵ�������ʧ�ߴ�24.7%-28%��”����ơ�

�����Դˣ����һ�Ӧ���������õ�ָ�ز�ʵ����һָ���ǻ�����ȱ�ݵļ��裬�Լ������ҹ��֧���IJ�ȷ�����Է�������˾����Ĺ���������ʵ��ȷ�ġ�

������ҵģʽ��������

�������ҿ��Ƚ���һ��Ư������ҵ���£�ͨ���ʱ��������������ķ�ʽ�����ٽ����������û��Կ��ȵ�����ͬʱ��չƷ������SKU����߱����ʡ� ���ڻ�ˮ�ṩ����ݱ��濴�������ҵ���ҵģʽ�Ǹ����������ģ���Ϊ��λ����ģ����ȱ�ݣ���Զ������ӯ����

�������ȣ�“����ֻרע�������й������ߵĹ�������������������룬��������Dz������ġ�”��Ȼ����������Һ��ձ����й��˶Կ��ȵ����ѱ������ܵͣ���ʵ�����й��˾�86����/��Ŀ������������Ѿ��������������൱������95%�Ŀ������������Ѿ�����Ҷ�����

��2ҳ [1] [2] ��һҳ

��������: ���ҿ���