|

����������ϲ��ʲ���ծ���������Ƽ�2018��ĩ��Ӧ�տ����������2018��ĩ�����Ƽ�Ӧ��Ʊ�ݺ�Ӧ���˿�����������ϼƽ��Ϊ19.44��Ԫ����2017��ĩ������1.15��Ԫ����һ�����13.99��Ԫ������Ӧ���Ӷ���ȣ�����15.14��Ԫ�����ݹ�˾��¶������ĩ��˾�ѱ�������������ʲ���ծ������δ���ڵ�Ӧ��Ʊ��8.23��Ԫ����ʹ������һ���أ��ƺ�Ҳ���Գ�15.14��Ԫ�ľ���������ʵ���������Σ���Ҫ��˾��һ�����͡�

������ͬ������������2017������ݣ����������Ԫ�Ĺ������졣

����Wind������ʾ��2017�갮���Ƽ�ʵ�ֵ�Ӫҵ����Ϊ48.56��Ԫ���������迼����ֵ˰�ľ���Ӫ��Ϊ16.27��Ԫ�����ಿ�ְ���17%����ֵ˰˰�ʼ��㣬�ɹ���������京˰Ӫ�մ���Ϊ54.06��Ԫ��

����ͬ����“������Ʒ���ṩ�����յ����ֽ�”�۳�Ԥ�տ���ļ��ٶ��Ϊ36.62��Ԫ����Ӧ��Ʊ�ݺ�Ӧ���˿������������������������3.2��Ԫ������ϼƽϺ�˰Ӫ����14.24��Ԫ�Ĺ������졣��������ĩ���ù�˾�ѱ�������������ʲ���ծ������δ���ڵ�Ӧ��Ʊ��Ϊ8.23��Ԫ����ʹ���ǵ���һ���أ�������������14.24��Ԫ�ľ��

�����ɹ����������

��������Ӫ�����ݴ��ڵ��ɵ��⣬�����Ƽ��IJɹ�����������ֽ�������Ӫ��ծ��֮��ͬ�����ڹ����쳣�������Ҫ�߶Ⱦ��衣

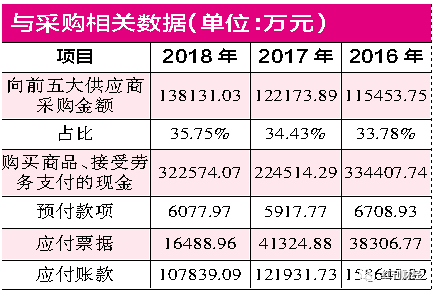

����Wind������ʾ�������Ƽ�2018����ǰ���Ӧ�̲ɹ����Ϊ13.81��Ԫ��ռ�ɹ��ܶ�ı���Ϊ35.75%����˿���������䵱�ڵIJɹ��ܶ�Ϊ38.63��Ԫ����ز�Ʒ��2018��5��1������ֵ˰˰����17%�µ���16%������ƽ������ɹ�������Թ����2018�갮���Ƽ��ĺ�˰�ɹ�����ԼΪ44.95��Ԫ�������ϣ��ò��ֲɹ����Ӧ����Ϊ����ֽ�������������Ӫ��ծ���������

������һ�������������Ƽ��ϲ��ֽ��������У�2018��“������Ʒ����������֧�����ֽ�”Ϊ32.26��Ԫ���۳�Ԥ���������ӵ�160.2��Ԫ���뺬˰�ɹ����44.95��Ԫ��������Ϊ12.71��Ԫ�������ϸò��Ӧ������Ӧ���˿�Ⱦ�Ӫ�Ը�ծ�С�

��������ʵ�ϣ������Ƽ�2018��ĩӦ��Ʊ�ݺ�Ӧ���˿�ϼƽ��Ϊ12.43��Ԫ��������ͬ�ڵ�16.33��Ԫ�������������ٽ��Ϊ3.89��Ԫ������һ��һ��֮�£������۽������˴�Լ16.6��Ԫ����Ҳ˵����2018�갮���Ƽ���Լ��16.6��Ԫ�IJɹ�û����ز������ݵ�֧�ţ����ܺ���“ˮ��”��

������ͬ��������������2017��IJɹ����ݣ����ֵ���Ҳ����22.36��Ԫ�Ĺ������죬Ҳ����˵����22.36��Ԫ�IJɹ���û���γɸ�ծ��Ҳû�����ֽ���֧����

�����������꣬�����Ƽ��IJɹ����ݾ����ھ�����죬�Դˣ�����Ҫ��˾���������Ľ����ˡ�

������Դ���쿯�ƾ� �� | л���� ��2ҳ ��һҳ [1] [2] ��������: �����Ƽ� |