�����������ھ�Ķ��ⵣ������ƾ���ʲ�����������ʽ��ⲻ���������Ƽ������˲�С�ķ��գ�����Ҳ��ӳ������ʽ�ѹ���µ����Σ���������ôǮ�ľ�Ӫҵ��ȴ�������IJ����ɵ㣬�乫˾��չǰ����ʵ�����ֹۡ�

����2020��1��11�գ������Ƽ������������ṩ���ⵣ���Ĺ��桷��ʾ������������¶�գ���˾���ع��ӹ�˾�ۼƾ�����Ķ��ⵣ�����Ϊ101.67��Ԫ��ռ��˾���һ�ھ���ƾ��ʲ��ı���ԼΪ173.29%��ʵ�ʷ����Ķ��ⵣ�����Ϊ�����80.76��Ԫ�����жԺϲ�������Χ�ڵ��ӹ�˾�ṩ�������Ϊ�����26.00��Ԫ���������ⵣ�����Ϊ54.76��Ԫ����Ȼ���䵣������Ѿ��൱��

�������ݰ����Ƽ�2019��12��31�շ����Ĺ��棬��عɹɶ�����ʵҵ�����е�2.31�ڹɹɷݱ����ᣬ��ԭ���ǰ���ʵҵΪ���պ���Ƽ���������˾���������ӹ�˾�������������Ʒ����˾�������������ĿƼ�����˾�����ºϲ����“���O��”�����Ͻ�����������˾�����“���Ͻ���”�����й��Ŵ��ʲ������ɷ�����˾����ʡ�ֹ�˾�����“�Ŵ��ʲ�”���������ṩ�˵������ܺ�۾��õ�Ӱ�죬ծ���˺��O��Ŀǰ������Ӫ��������Ӱ�졣����ʵҵ��Ϊ������֮һ��������Ҫ�е���Ӧ�ı�֤���Σ���˽��Ͻ��⡢�Ŵ��ʲ�����ʵҵ�������й�˾�IJ��ֹ�Ʊ��ȡ�˲Ʋ���ȫ��ʩ�����ܵ������¼�Ӱ�죬�����Ƽ��ѱ����������������õȼ��۲�������

����ʵ���ϣ�����2020��1��8�գ������Ƽ�������������ƣ���عɹɶ�����ʵҵ������ݷ�չͶ������˾���ں�ͬ���ף����ֹɷݱ��ֺᡣ����֮ǰ������ʵҵ����ⵣ�����ۼƱ�����Ĺɷ������ߴ�5.31�ڹɣ�ռ�����ֹɷݵı���Ϊ64.55%�������Ƽ���ʾ�������ض����һ����˾��ִ�У����ų����¿���Ȩ����Ŀ��ܡ���Ȼ����Ķ��ⵣ�����Ѿ���Ϊ�����Ƽ���һ��������

�����ʲ��������������

���������Ƽ�����Ҫ��Ʒ����̫������ر߿�̫���ܰ�װ֧�ܡ�̫���ܵ�ذ壨������ȡ���Wind������ʾ��2016����2019��ǰ�����ȣ������Ƽ��Ĺ�ĸ������ֱ�Ϊ1.47��Ԫ��1.13��Ԫ��1.25��Ԫ��5588.06��Ԫ�����۷Ǻ�Ĺ�ĸ��������ֱ�Ϊ1434��Ԫ��278.8��Ԫ��810.1��Ԫ��2863��Ԫ������ռǰ�ߵı����ֱ��Ϊ9.73%��2.46%��6.46��51.23%����˿����������Ƽ���Щ�����ľ�������������Ǿ�����������ʵ�ֵģ���ͨ��ʵ�ʾ�Ӫ����õ�����ȴ�Ƿdz����ޡ�

���������Ƽ�ҵ����Ȼ����ô�������ʲ�����ȴ�൱Ƶ�������ʲ���������¶���䲻С���ʽ�ѹ����

����2018��9��1�գ������Ƽ���������ƣ���˾���ع��ӹ�˾�п�����������14���ӹ�˾����Ͻ28�������վ��Ŀ����վ������װ������503.53MW���ת�ø��㽭ʡ��Դ��������˾�������Ƽ�����ʾ�����ν���Ϊ��˾�����������Լۡ��������Լ�����IJ�������Ⱥϼ�Լ�����24��Ԫ�ֽ�����������Ϣ��ծ23.09��Ԫ���ɴ����������ʽ�ѹ���ƺ���С������Ҳû��Ҫ���������Ӫҵ���ʲ��ˡ�

������2019��10��25�գ������Ƽ����������ʾ���������Գ��ʽ�1.09��Ԫ�չ����հ������ز���������˾�����¼��“�������ز�”��100%��Ȩ�����У�����ʵҵ���а������ز�99.98%��Ȩ���л۵ĸ�����ԣ�ij��а������ز�0.02%�Ĺ�Ȩ������һ�������ס�

�����ݽ��ױ�������ʾ��2018���2019���ǰ�߸��£��������ز��ľ�����ֱ�Ϊ-1118.79��Ԫ��-389.39 ��Ԫ������2019��7��31�գ��������ز��ľ��ʲ�Ϊ-1097.6��Ԫ���ɴ��������ù�˾�����������ʲ�������Ӫҵ�����Ƿ��ز����밮���Ƽ�����Ӫҵ��Ҳ����ͬ���ǰ����Ƽ�����ҹ�˾��ʲô�أ����ڹ����б�ʾ���������ز����еİ���������Ҫ���ڶ����й�˾�����ṩ��Ѻ������δ���ɲ���������룬Ϊ��ά����˾������Ӫϵͳ�������ԣ����ٹ������ף���˾�����չ������ʲ���

����Ȼ����ֵ��ǣ�Ϊ���ṩ���ʵ�Ѻ����չ�һ�Ҹ��ʲ�������˾��������������ô����������֡������ݡ����ܿ��������˽⣬����2019��ǰ������ĩ�������Ƽ��Ļ����ʽ�Ϊ20.56��Ԫ�������ڽ����Ϊ25.81��Ԫ���ɼ���˾�����ʽ��Ѿ������Ը���ͬ�ڵĶ��ڽ����ݰ��걨��ʾ������2019��6��ĩ�������Ƽ������Ѻ���ʲ��Ѿ��ߴ�36.31��Ԫ���ɴ������������Ƽ����ϱ����Ļ���ѹ���൱����Ҳ�����ڻ�������������������ʲ��Ĺ�˾����Ϊ��������Ѻ��

����Ӫ�����ݴ���

���������ܿ������߷��֣������Ƽ���Ӫҵ������ֽ�������Ӫ��ծȨ֮��IJ�����ϵ�����쳣��

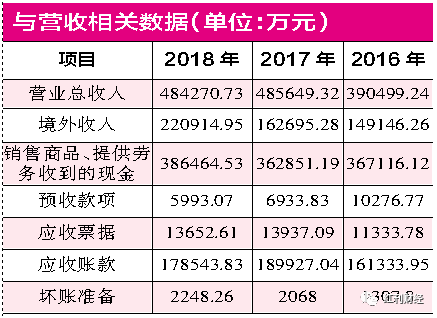

����Wind������ʾ��2018�갮���Ƽ���Ӫҵ������Ϊ48.43��Ԫ�����о�������Ϊ22.09��Ԫ���ò��ֲ���Ҫ������ֵ˰�����ಿ�����������ֵ˰�����ݲ�������˰���ܾ֡���������2019���39����“��2018��1��1������˰�˷�����ֵ˰Ӧ˰������Ϊ���߽��ڻ��ԭ����17%˰�ʵģ�˰�ʵ���Ϊ16%”����ˣ�����ƽ����������ɹ������2018�갮���Ƽ��ĺ�˰Ӫ�մ���Ϊ52.73��Ԫ��

�������ݲ�����ϵ���ò��ֺ�˰���뽫����Ϊͬ�ȹ�ģ���ֽ�����;�Ӫ��ծȨ���������ڸù�˾�ϲ��ֽ��������У�2018��“������Ʒ���ṩ�����յ����ֽ�”Ϊ38.65��Ԫ���ټ��ϵ���Ԥ�տ���ļ��ٶ�940.76��Ԫ��������Ӫҵ������ص��ֽ��������ԼΪ38.74��Ԫ��������52.73��Ԫ�ĺ�˰Ӫ�������������Ӧ��13.99��Ԫ��δ�յ��ֽ��뾭Ӫ��ծȨ�У�����Ϊ��Ӫ��ծȨͬ�ȹ�ģ�����ӡ�

��2ҳ [1] [2] ��һҳ

��������: �����Ƽ�