�������������۹�ģ���ǡ�Ȩ�����۱���ȴ�����½������ݹ۵�ָ��������2019�й����ز�Ȩ�����۽��TOP100��2019��Ͼ�̩����Ȩ�����۽��Ϊ555.2��Ԫ��Ȩ�����Լ64.5%�����2018��ȫ��ƽ��Ȩ��ռ��80%���Ҵ���½�����Ȼ���Ͼ�̩�����ڼ�ǿ������

������һ���棬�Ͼ�̩���ڼӴ��������ȣ�Ѱ����ծ�������ʵ�ͬʱ����“����”���ʷ�ʽ���ؿ�����������

������Դ����ҵ���棬�۵�ָ������

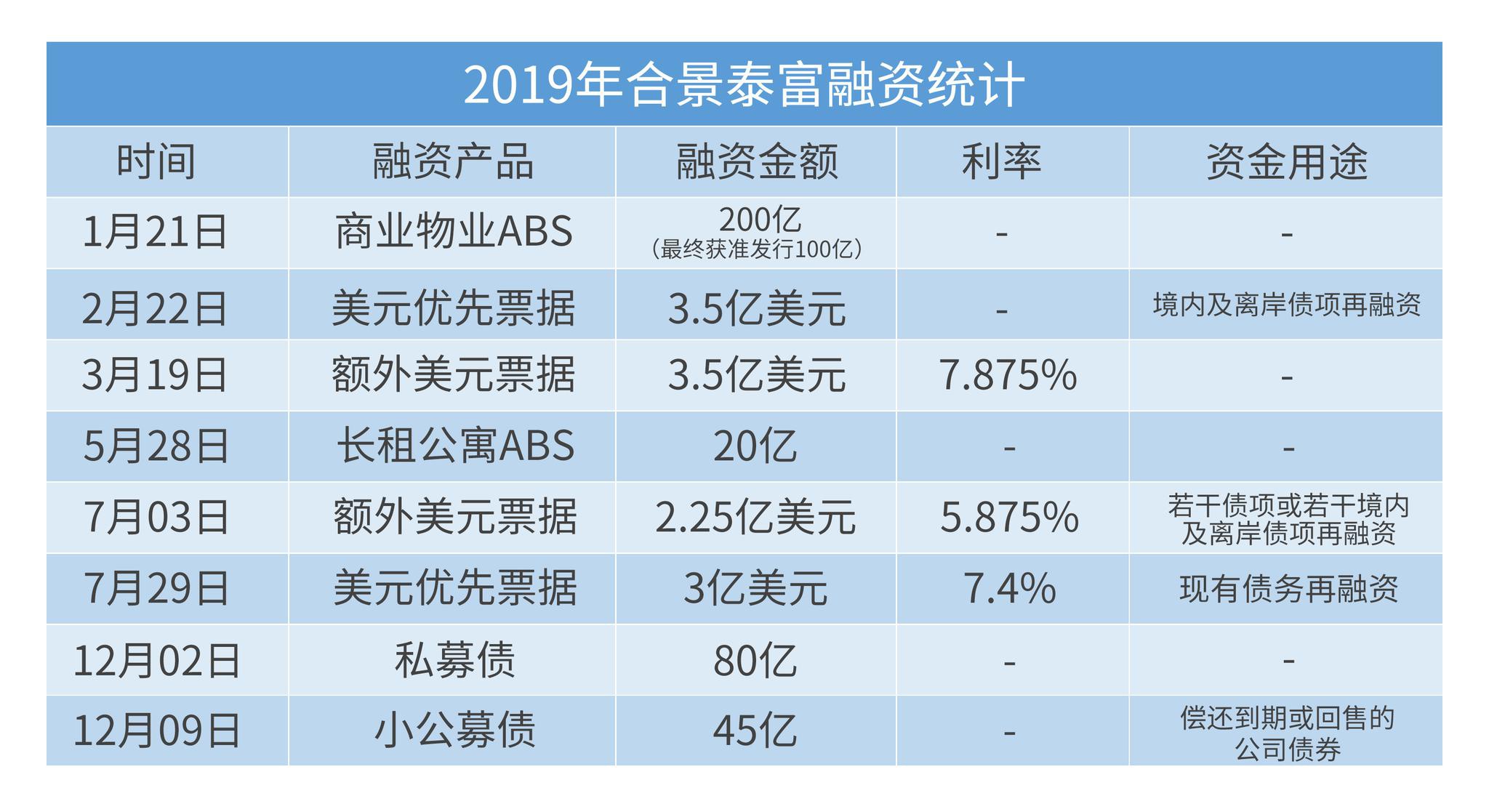

������3��11�գ��Ͼ�̩���������г���CMBS������Ϊ100�ڹ�ģ����ҵ��ҵ�ʲ�֧��ר��ƻ�����ծȯ��7�·ݳɹ�����19��Ԫ������5.3%��

����12�²�������µ�ʱ���ڣ��Ͼ�̩�������ӹ�˾���ݺϾ�����������Ϲ�125�ڵĹ�˾ծ�����ݺϾ���������Ҫ���չ������콨��������ծ���йأ��������ʲ��������ǺϾ�̩��Ϊ�����ڲ����еĹ�Ȩ�����ͼܹ�����Դ���ϡ�

����Ϊ�������ʽ�أ��Ͼ�̩������һ���ﻨ�˲�����˼��

����“��ӯ��ƽ�⡢������Խ��Խ�͵�����£���ҵ�ͱ������Ӿ�ϸ����������ӯ��������”�Ͼ�̩���ز���ϯִ�йٲ̷������ʾ��Ϊ�ˣ��Ͼ�̩����SAP���й�������˾��IBM�����Ͼ�̩��SAP���ֻ�����ƽ̨ϵͳǩ��������

����“��������о�ϸ��������Ǯ����Ŀ�Ϳ��ܱ�ɿ������Ŀ��һ�廯���ֹ���ƽ̨���ļ�ֵ֮һ���Ǽ��ž�Ӫ���տɿء�”���յı������Ǹ���ҵ���е���Ӫ���̣��Լ���ҵ�������������ʽ���ʵ��������Ŀ�Ķ�̬�����ʡ�����������ֽ������Լ����е�Ԥ�⣨��Ŀ����Ԥ�⣬��������Ԥ�⣬�ֽ�����Ԥ�⣩�������ϡ�

��������Ҫ������

�����������⣬�Ͼ�̩��2019��ֶ������������õ��ϡ�

���������·Ҫ��Ӯ����Ҫ�����㹻�Ĵ�������ʱ�����ݿ��Է��֣�һ��͵��ĺϾ�̩����2016����㿪ʼ������

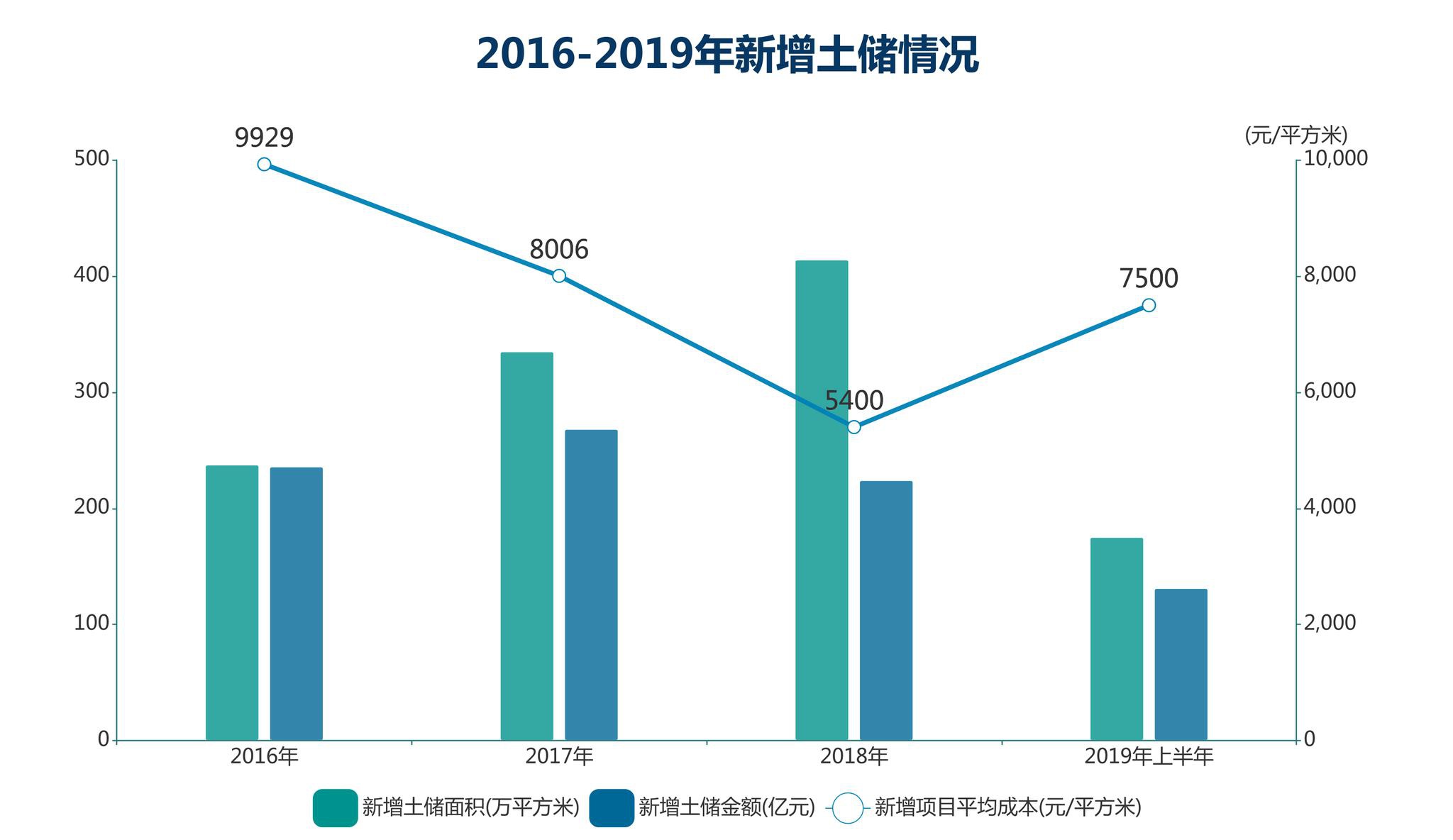

���������ϼӴ�ȫ����ս�Բ������ȣ��������������2016��ĩ��12��������չ��2019��6��ĩ��38�����У���Ŀ��������2016��ĩ��67��������2019��6��ĩ��153��������6�µף��Ͼ�̩�����¹�ӵ��153����Ŀ��ӵ�й���Ȩ�潨��Լ1772��ƽ����������

������Դ����ҵ�걨���۵�ָ������

��������2019�����������ػ�ȡ��Ҫ�������ϰ��꣬������16����Ŀ���ϼ�����Ȩ�潨�����175��ƽ���ף������������㣬����Լ50%����Ȩ�潨��ͨ�����Ĺҷ�ʽ��ȡ��

����ֵ��ע����ǣ��Ͼ�̩��������Գ���45%��۾��õؿ顣2�·ݣ����ܼ�37��ժ��ӻ��ҽ��ڳ���ס�õأ�¥���3.7��/ƽ���ף���۳�45%��3�µף�������4.97��Ԫ���ú�������С���к�������ס�ؿ�һ�����49.77%��4�·ݣ����ܼ�3.01��ժ�㽭�ٺ���ס�أ����54.36%��6�£���12.46��ժ������ǽ��ڴ�A19124լ�أ����45%��

�������������������Ŀ������������ӣ���ԺϾ�̩����������Ŀ�����������ʽ�ƽ����������һ������ս����������Ŀ���費�����࣬���ϴ����Ͷ������ҵ��ģ�ϴ�Ҳֱ��Ӱ���˶������ָ�꣬������ծ���������ʲ���ת�ٶ�����������ë���»��ȡ�

������ʵ�ϣ�Ϊ���Խϵͼ۸��ȡ���أ��Ͼ�̩����ȡ����Ŀ����Ҫ��ʽ�ѿ�ʼת���ղ�����

�������õؾ���������2016-2018�깫˾�»�ȡ��Ŀ¥����۷ֱ�Ϊ9929Ԫ/ƽ���ס�8006Ԫ/ƽ����5411Ԫ/ƽ���ף��½����Ƚϴ�2019���ϰ��꣬�»�ȡ����Ŀ16����Ȩ�潨�����Ϊ175��ƽ���ף�¥�����Ϊ7500Ԫ/ƽ���ף�������������������Ϊ���ͨ�����Ĺҷ�ʽ�Ը�����õء�

�������ʵ�ֹ�ģ��������ʼ����һ�����⡣�����ҵƿ���ڣ��Ͼ�̩��Ҳ��Ѱ���µ�“��·”��

����2018�꣬“�Ͼ�̩���ز�”�����“�Ͼ�̩������”��Ϊ����δ����չ���ֹ滮���̵档

������Ԫ����չ��Ч��ȷ��ҵ�����������֡�2018��ĩ���Ͼ�̩������ҵ��������ҵͶ�ʡ��Ƶ�Ӫ�˼���ҵ�������������ֱ�Լ60.64��Ԫ��3.79��Ԫ��4.68��Ԫ��5.66��Ԫ�����У���ҵͶ�ʡ��Ƶ�Ӫ�ˡ���ҵ��������ֱ�����64.1%��10.3%��24.2%����ҵ��������ռ�ȴ�2017���90.38%����81.1%��

��������2019���ϰ��꣬��ҵ��������ҵͶ�ʡ��Ƶ�Ӫ�˼���ҵ��������ֱ�Լ97.1��Ԫ��3.2��Ԫ��2.5��Ԫ��3.63��Ԫ��

������8�·ݣ��Ͼ�̩��������һ�����±䶯��ԭ��ϯ�������������ι�˾ִ�ж��¡���ϯ����١���˾�����ְλ���������μ��Ÿ����ʡ��Դˣ���ẳƣ�“������и���Ҫ������”

�������굣�ι�˾CFO���Ͻ����ڹ�˾���ٷ�չ��ͻȻ������“����Ҫ������”����������������²������ռ䡣�з����²��Ƿֲ���ҵ�����˽⣬����2019��6��30��ֹ6���£��Ͼ�̩����ҵ��������Լ3.6��Ԫ��ͬ������Լ43.6%��

����“����Ҫ������”��ʲô���µ�һ��������Ͼ�̩�����������ȷ�Ĵ𰸡�

������Դ���۵�ز���

��2ҳ ��һҳ [1] [2]

��������: �Ͼ�̩��