|

“呷哺呷哺”之困

“呷哺呷哺”曾经也是网红产品,其“一人一锅”的单人火锅概念是对火锅行业的一次革新。尽管“呷哺呷哺”一度非常成功,但却因全国推广的失败和外卖市场的冲击而陷入颓势。

在九毛九身上,同样可以看到“呷哺呷哺”之困——公司的营收受制于地域影响。

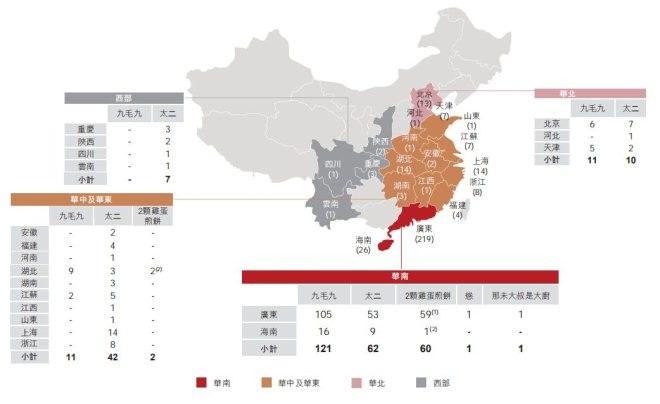

据九毛九招股书,2016年至2019年上半年,公司来自于广东地区的营收占总营收近七成。

截止2019年6月30日,九毛九全国共有328间门店,其中有245间门店开在广东和海南地区,占比接近75%。目前的九毛九同样遇到与当初“呷哺呷哺”类似的拓展困境。以西北菜闻名的“九毛九”却在西北地区开店寥寥无几,不得不说是一种讽刺。

2019年上半年,“太二”共为九毛九集团贡献营收5.37亿元,同比增长146%,呈现出极快的增长速度,整个上半年,“太二”门店的营收占比已经达到总营收的43%,但如此重要的业务却宣布放弃外卖市场,这种逆潮流的操作真的能任性到底吗?

图片来源:招股书

难以复制的“太二”

九毛九以西北餐起家,但却意外的跨界成为酸菜鱼龙头,“太二”的成功让九毛九集团品尝到了跨界网红产品的红利。

从九毛九各大业务起得名字来看,颇为无厘头,就是希望将“太二”的成功复制到更多的品牌。但经多年努力,九毛九除了“太二”外并没有太大收获。

除目前看到的五大品牌,九毛九还曾开设过6间“不怕虎牛腩”、1间“椰语堂”和4间“咧嘴”,但这三个品牌均因表现不佳而被关闭或剥离。

在招股书中,九毛九明确提示了培育新品牌的风险,可见“太二”的成功乃可遇不可求。实际上,九毛九在2019年开设的“怂”和“那未大叔是大厨”目前均处于亏损状态,前景并不确定。

估值偏高

海底捞在2017年上市时,发行价为17.8港元,上市时的市值约为943亿港元,按照2017年11.94亿元的期内盈利计算,海底捞发行时的静态市盈率接近80倍。即使算上2018年的增长,当时的动态市盈率也超过50倍,这样的市盈率对于餐饮企业来说并不便宜。

与海底捞对比,九毛九的估值其实并没有优势。九毛九集团目前的认购倍数超过174倍,预计公司将以IPO上限完成发行。以此计算,那么九毛九集团的发行价预计为6.6港元,公司的整体市值将达到88亿港元。如果以2018年盈利计算,九毛九的市盈率接近120倍。

由于2019年上半年,九毛九集团的盈利已经超过2018年全年,仅以2018年数据来计算公司估值有失公允。按2018年,九毛九上半年盈利占全年盈利74%的结构来估算,预计2019公司全年盈利1.378亿港元。以此计算九毛九发行时的市盈率约为64倍,这个估值即使与海底捞相比也并不算便宜。

海底捞在上市之初就已成为全国火锅行业龙头,且正逐渐将市场份额向海外延伸。现在的九毛九,则更像是一家地域性很强的网红餐厅,业务主要聚焦于广东和海南地区。

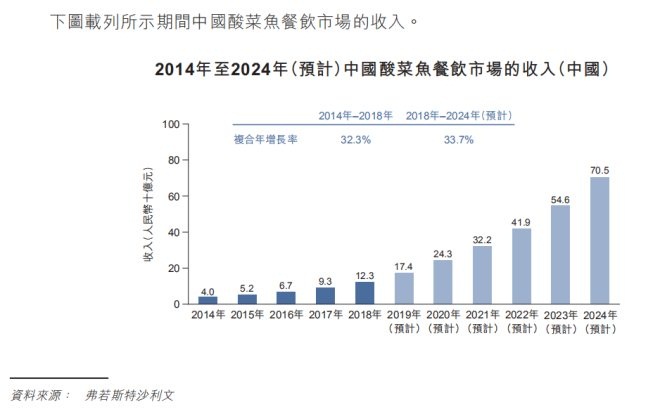

尽管从数据分析,我们认为九毛九的上市价格并不便宜,但由于其核心品牌之一“太二”酸菜鱼的业绩飙升,让九毛九短期业绩获得很大支撑:2019年上半年,“太二”翻台率高达4.9倍,营收增速达146%,且依然处于增长通道。

根据九毛九招股书,2020年和2021年公司新设门店依然集中于“太二”品牌,相信随着门店数量的增加,不需太久“太二”就将成为九毛九营收占比最多的业务。在传统品牌“九毛九”增速放缓之下,“太二”的发展将决定九毛九短期的业绩。

图片来源:招股书

(来源:阿尔法工厂 作者:林晓晨) 共2页 上一页 [1] [2] 搜索更多: 九毛九 |