|

������ʽ���Ʒ�ƾ�ë�ż��Ž���1��15�ո������У��ⷢ��3.33�ڹɣ��йɼ�����Ϊ5.5-6.6��Ԫ��Ԥ�����к�Ĺ�ֵ����73.34�ڸ�Ԫ��88�ڸ�Ԫ֮�䡣

������ֹ1��7�գ���ë�ż���(�³ƾ�ë��)�¹��Ϲ����383.58�ڸ�Ԫ�������Ϲ�174����

������ë�Ŷ�λΪ“��������ӪΪ���ĵ���ʽ��ͼ���”��Ŀǰ���¹���“��ë��”��“̫��”��“2�ż������”��“��”��“��δ�����Ǵ��”���Ʒ�ƣ�����Ʒ�Ƶ������ľ��������

ͼƬ��Դ����;��ѯ

��������������“��ë��”����������ϵ��“̫��”רע������㣬“2�ż������”��һ�Ҽ���꣬“��”����Ӫҵ��Ϊ���������“��δ�����Ǵ��”��Ϊ��Ʒ���ˡ�

�������ݾ�ë�ŵ��й���Ϣ����˾���θ������еij����̺ͱ����˾�Ϊ�������ʣ�����������������(HK:06862)������С�

����ͬ���Dz���Ʒ�ƣ��������ͬ��ȯ�̣�Ͷ���ߺ����ͻὫ��ë���뺣���̽��бȽϡ�

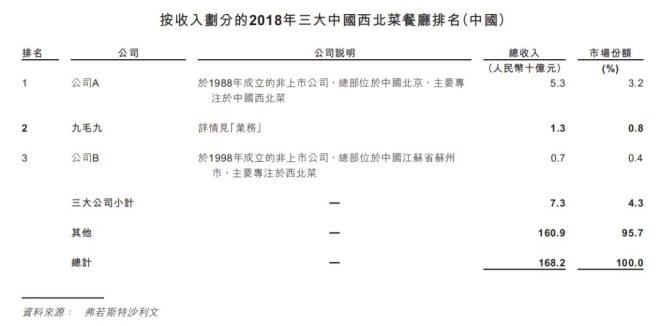

����Ŀǰ�����̵���ֵ�ѳ�1783�ڸ�Ԫ����ë�Ű����мۼ������ֵΪ88�ڸ�Ԫ���Ȳ��Ȳ�����ֵΪ116�ڸ�Ԫ����ʹ����ʮ���Ȳ��Ȳ�����ֵ������Ȼ�����뺣����ƥ�С���������ë�ŵ��ɵڶ�����������ʧ���ʡ�������Ϊ��ë�ž���һ���������ҵ�����������ɫ����Ʒ�ơ�

�������ǺӲ�����

������ë��Ŀǰ�����Ʒ���У�Ӫ�ո߶�����“��ë��”��“̫��”������������Ʒ�ƺϼ�Ϊ��ë�ż��Ź���Ӫ�ճ�98%��“��”��“��δ�����Ǵ��”������2019����Ƴ�����Ʒ�ƣ�Ŀǰ��������һ����Ӫ�ŵꡣ

ͼƬ��Դ���й���

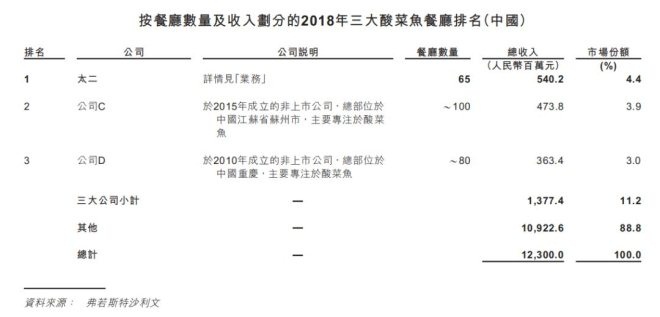

���������������ë�ŵĺ��ļ�ֵĿǰ������“��ë��”��“̫��”����ҵ��Ȼ����������ҵ��Ļ��Ǻ�ȴ���������ӹ�˾�����������������Ʒ��“��ë��”��“̫��”�ֱ��������˷ݶ�ռ�ȵڶ��������ݶ�ռ�ȵ�һ��Ʒ�ƣ������й�������ҵ�У������˺����������������ǽ�խ�������������������������У���ë��Ҳ�����߱���ҵͳ������

���������о�������ŵ˹��ɳ���ĵ����ݣ�“��ë��”��Ϊ�������г��ݶ�ڶ���Ʒ�ƣ������һ������ݯ���������Բ�ࣺ2018��“��ë��”���г��ݶ�ռ�Ȳ���1%����Ӫ��Ϊ13��Ԫ����Ϊ����ݯ���Ӫ�յ�Լ�ķ�֮һ��

ͼƬ��Դ���й���

������һ�����ҵ��“̫��”������������г�ռ����ߣ�����δ��ڶ���“�ϳ������”�͵�����“�Ź�һ��”������ࣺ2018���Ӫ�ն�Ƚ�С�����ȡ����⣬“̫��”���ŵ���������Ҫ�����“�ϳ������”��“�Ź�һ��”������һ��������

ͼƬ��Դ���й���

����“̫��”��Ϊ��ë�ż��ŵ�Ӫ��֧��֮һ������ʱ��Ϊ2015�꣬����������ʱ�䣬����ҵ�����ڸ��ٷ�չ֮�У���ȷ�����ؼ��ࡣ

�������磬“̫��”�����������Ը�IJ�����“̫��”��ƴ����������������λ������4�˾ͲͲ��Ӵ������������ܲ�Ʒ�����ȵ��ڣ�ֻ��һ�ֹ��

������Ȼ���ֵ��Ժ�Ӫ����ʽ�ȽϷ���ʱ�������˵Ŀ�ζ�������������Ʋ���Ʒ�ƵĹ�����������“����Ӫ��”�Ĵ���������һ��������Ʒ������˿������Ʒ����ɼ����˺���

�������⣬“�и���”��ζ�Ų���DZ��������Ⱥ�ᱻ������⡣ ��2ҳ [1] [2] ��һҳ ��������: ��ë�� |