|

������ˣ��ӻ����ʽ��������Լ���ɶ���Ѻ��������ܶ϶�������Ļ����ʽ������١��ǽ������“���˫��”����β����ģ�

�����ܿ����ǽ������ӹ�˾�϶࣬�����ںϲ�����������ֵ�“���˫��”����ֹ2019��6��30�գ�������ӵ��153�Ҿ��ڿع��ӹ�˾��18�Ҿ���ع��ӹ�˾��21����Ҫ�ιɹ�˾��42�ҷֹ�˾���ӹ�˾�϶�ļ��Ź�˾�����ܲ����ӹ�˾�ֽ��ԣ���������ӹ�˾��Ϣ��ծ��ģ�ϴӶ��ںϲ������������“���˫��”��

�����й����У������㲢û����¶���˫�ߵ�ԭ�������˻����ʽ��ڽ���ģ������������Ҫԭ��˾�ɹ������ù������г������ʵ�ó�����ʣ�����ҵ�����ţ������ʽ𡢶��ڽ����Ӧ������

�����ʽ�����Ч�ʴ����

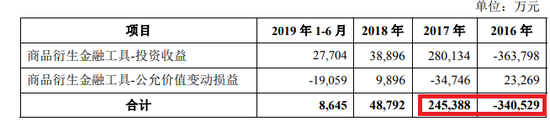

�������۽������“���˫��”�����ں���ԭ������������Ϣ��ծ��������ʮ��Ԫ��Ϣ���������������ʵ��2016-2018�ꡢ2019���ϰ��꣬������Ķ��ڽ����ֱ�Ϊ389.19 ��Ԫ��547.23��Ԫ��816.81��Ԫ��850.76 ��Ԫ��ͬ�ȷֱ�����40.61%��2017��ȣ���49.26%��2018��ȣ���Ӧ��Ʊ�ݽ��ֱ�Ϊ19.76 ��Ԫ��37.83 ��Ԫ��36.41 ��Ԫ��32.13 ��Ԫ��һ���ڵ��ڵķ�������ծ�ֱ�Ϊ13.25��Ԫ��23.49��Ԫ��18.75 ��Ԫ��15.75 ��Ԫ�����ڽ��ֱ�Ϊ27.74 ��Ԫ��0��Ԫ��27.3��Ԫ��45.46 ��Ԫ��

����2016-2018�ꡢ2019���ϰ��꣬���������Ϣ���÷ֱ���5.09 ��Ԫ��13.2��Ԫ��24.52 ��Ԫ��14.24 ��Ԫ���ֱ��ǵ��ڹ�ĸ�������99.6%��26.39%��47.82%��89.17%�������˾����ʽ�����Ч�ʣ�������Ϣ��ծ��ģ����˾��������кܴ������ռ䡣

������֤ͨȯ���ӿ�����ծȯΥԼ�����˫�ߡ��о�������Ϊ����ҵ���źϲ������γɵĸߴ�ߴ���ӳ�������ڲ��ʽ������ɢ������Ч�ʽϵ͡�ͨ�����������ü����ڲ��IJ���˾��ǿ�ʽ��ͳ������Ч�ʣ��Ӷ�����������Դ�˷ѵľ��档

�������⣬�����㲻����������Ϣ��ծҲʹ�ù�˾��ծ��������ͬ�С�2016-2018�ꡢ2019���ϰ��꣬����������������ֱ���1.12����1.19����1.19����1.18��������ͬ��ͬ�ڵ�����ƽ��ֵ1.93����1.64����1.79����2������������ٶ����ʷֱ���0.71����0.75����0.83����0.89��������ͬ��ͬ�ڵ�����ƽ��ֵ1.44����1.1����1.26����1.31������������ʲ���ծ�ʷֱ���61.20%��58.17%��62.97%��62.88%������ͬ��ͬ�ڵ�����ƽ��ֵ41.47%��47.53%��44.62%��43.68%��

�������ݺ��ӵ����ڱ�ֵ����

�����й�����ʾ�������㱨�����ڵĹ�ĸ�����۷ǹ�ĸ���������dz���2016-2018�ꡢ2019���ϰ��꣬��˾�Ĺ�ĸ������ֱ�Ϊ5.11 ��Ԫ��50.01 ��Ԫ��51.28 ��Ԫ��15.97 ��Ԫ��ͬ�ȷֱ�����877.97 %��2017��ȣ���2.53%��2018��ȣ����ֱ�ʵ�ֿ۷ǹ�ĸ������1.19 ��Ԫ��7.36��Ԫ��42.15��Ԫ��12.4��Ԫ��ͬ�ȷֱ�����519%��2017��ȣ���472.94 %��2018��ȣ����Ǿ�����������ֱ�Ϊ3.93��Ԫ��42.65��Ԫ��9.12��Ԫ�� 3.57��Ԫ������Ҳ�dz����ԡ�

����������֪�������㾻����ͷǾ������沨���ϴ����Ҫԭ������Ʒ�������ڹ���Ͷ������Ĵ���������ܴ�����Ʒ�г��۸���Ӱ�죬���������Ҫԭ���ϲɹ������ֲ�Ʒ���ۼ۸�������������˻Ṻ���ڻ�����Ȩ����Ʒ�������ڹ��߽������ڱ�ֵ��

�����й�����ʾ��������2016����Ʒ�������ڹ�����ʧ34.05��Ԫ����Ҫԭ��Ϊ����͢��ˮ�ͽ����ͻ������ڻ��г��ϵĴ�������Ĺ�ͬӰ�죬2016������ȴ��ڻ��۸�����쳣��������˾Ϊ���ڱ�ֵ���е��ڻ����״Ӷ��������ش���𡣹�˾2017����Ʒ�������ڹ�������24.54��Ԫ����Ҫ��Ϊ2017��CBOT��Լ�۸���������½����ƣ���˾Ϊ�ױ����е��ڻ���������ϴ�

����������Ҳ��ʾ�����ڱ�ֵ���գ��ƹ�˾�ڿ�չ���ڱ�ֵҵ���ͬʱ����������ڱ�ֵ���ױ����������ĸ��ַ��գ��������ա��ڻ����ױ�֤����IJ�����ա�ƫ�����ڱ�ֵ��ּ���ڻ������յȡ�

���������ڱ�ֵ�ķ��ղ�ֹ�ڴˣ�������Ͷ�������ĸߵ�Ҳ�����˷��յĴ�С�������������ڹ���Ͷ�ʾ��и�רҵ�ԡ��߸ܸ˼��߷��յ��������������ڲ���ʱ���в��������п��ܴ����ܴ���ʧ�����磬2016��İ���͢��ˮ������������Ȼ�ֺ�����Ҳ����Ʒ�������ڹ���Ͷ�����迼�ǵķ��г����أ����ֵ��Ǹ�רҵ�ԡ���“�����Ի������ڻ��г��ϴ�������”�����أ���������ƷͶ��Ӧ������Ļ������Ρ�����Դ�����˲ƾ� ��˾�۲죩 ��2ҳ ��һҳ [1] [2] ��������: ������ |