|

���������й����г���ӵ�н�9�ɵ���ռ�ʣ���������ϸ���г�Ӧ��Ҳ������Ͷ���ߵ�ע�⡣�������е�¿���Ƽ�����������ô��ġ�����ͨ�ƾ��۲죬����¿���Ƽ���ͨ���۽�����Ѷ����ζ�Ź�˾IPO��������ʽ����ǰ�ij�̽Ρ�

�������ߵ��ӵ���������Ϊ“���ӵ���”���������ڹ��ڸ��������𣬳�Ϊ�ڶ����ξ���ı������֮һ����Ϊ�����������ߵ��ӵ����ṩ�̣�¿���Ƽ��������չ�Ŀ쳵����ҵ�����ٿ죬ӯ��������ɫ��Ͷ���߶�¿���ĵ�һӡ��

������������������ҵ�ż��ϵͣ����е��ӵ���ҵ������µ���Ĺ�˾����������¿���ܷ���ס��˾��ֵ���������ܷ���ס�Լ����г��ݶ

����ȱ�������Ե�ӯ��

����֪�����ӵ��εĶ֪࣬��¿�����١�ȱ��Ʒ��ЧӦ�������¿���������ٵ����⡣

�����������С��������Ρ��Լ��ε���ʽ�����Ϊ�����οͳ������ε����������ӵ���ҵ����������˳�����µ����顣�Խ������ƽ���Ϊ�������ڸ��㳬��7���˴ε��οͽӴ����Լ���6000��Ԫ������������֤���й������г�������ͬʱ��ͬ��˵���˵��ӵ���ҵ��DZ�ڵ��г��ռ䡣

�������������Ĺ��������г���ģ������¿�����Է�������Ҫԭ��

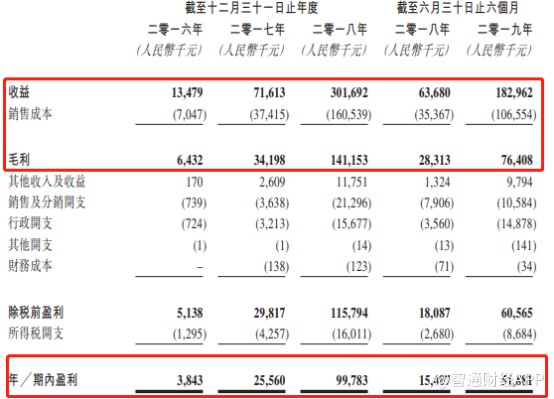

��������������������ҵ���ƶ��£�¿����ҵ�������˱���ʽ������Ӫҵ�������2016���1347.9��Ԫ���������2018���3.02��Ԫ�����������ʸߴ�373.1%����˾ͬ�ھ�����Ҳ��384.3��Ԫ���������9978.3��Ԫ��

�������ң�ҵ��������ͬʱ¿���������Ž�Ϊ�ȶ���ӯ��������2016-2018�꣬��˾��ë���ʷֱ�Ϊ47.7%��47.8%��46.8%�������ʷֱ�Ϊ28.5%��35.7%��33.1%��

�������ǣ�����ҵ���������˵����˾��ǰ������������г��Ķ�����ɣ��Ƿ�������õijɳ��ԣ�����Ҫ�ع鹫˾�ľ�Ӫ�����

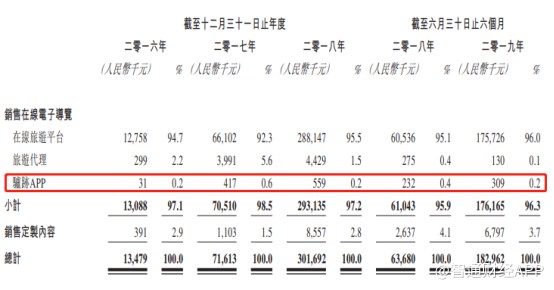

������ͨ�ƾ��˽��¿��������Ҫ������Դ�������ߵ��ӵ���������������룬�������ҵ��ռ��Ӫҵ��������ؾ���97%���ϡ����������������ϸ�У���˾����APP��2018��Ĺ����������55.9��Ԫ��ռ�䵱���������0.2%������OTAƽ̨�Ĺ���������ߴ�95.5%��

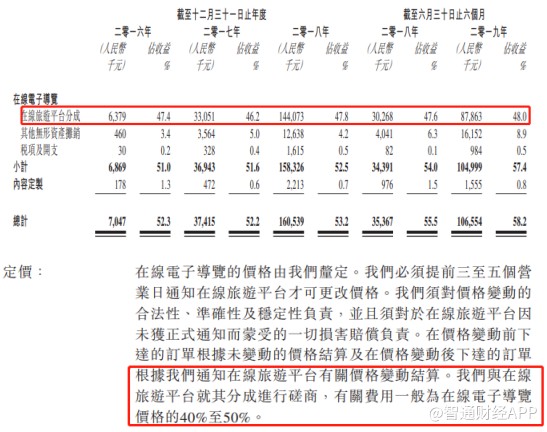

����ͨ����һ���ݶԱȣ�Ͷ���߿��Ժ������ؿ�����¿����ӯ�������������������������Ƽ���OTAƽ̨��ǿ��ע���˹�˾����OTAƽ̨����ʱ�����߱������������㵼���˹�˾��OTAƽ̨�ĶԽӳɱ�Խ��Խ�ߡ�

������Ȼ����˾��OTAƽ̨�ĶԽӳɱ�һֱ�����������۳ɱ���50%���£�������OTAƽ̨�Ŀ۵�����¿����������ҹ���ͨ����40-50%���ҡ���˹�˾��Ҫ֧����OTAƽ̨�ķ��û���Ϊ��˾����������������������ߣ������ɽ����˹�˾��ë���ʡ�

������������OTAƽ̨�ĺ����У�¿����Ȼ����3���ں�ͬ�Լ��Զ����ڻ��ƣ�����ͬ�涨���κ�һ��������ǰ30����������ʽ֪ͨ��һ����ֹ����Э�顣�����Ȩ�ĽǶ��Ͽ���¿������������һ������˾���������ʾ��Ҳ�ᵽ����OTAƽ̨��ֹ�����������˾���ܵ��ش���Ӱ�졣

�������ڹ�˾�й�������й���“��2018�꽻���ܶ�ƣ���˾ռ�г��ݶ�Լ86.2%”��˵������ʵ�ǹ�˾ͨ��OTAƽ̨ռ�ݵ��г��ݶ���������е�¿��APP��Ҳ����˵����һ����OTAƽ̨����ת�������ߵ��ӵ�����һ��ͷ�λ���Ҳ���Դ�����һ�ҵ��ӵ�����˾ͷ�ϡ�

������ˣ�¿����ֵ�ܷ�����ȡ�������ܷ���ס���е��г��ݶ�����ӹ������ߵ��ӵ��������г�����״������¿����“����”��鵰����ѡ� ��2ҳ [1] [2] ��һҳ ��������: ¿�� |