|

ЁЁЁЁ2018Фъе§ЪНБЉРзЃКЕЃБЃЮЅдМЁЂЙЩШЈжЪбКдтЧПжЦХФТє

ЁЁЁЁЙѓШЫФёдк2017ФъвдЧАЛ§РлЕФЮЪЬтЃЌжегкдк2018ФъПЊЪМБЉРзЃЌЦфЯдадгАЯьж№НЅБЉТЖЁЃ

ЁЁЁЁЪзЯШДггЊвЕЪеШыКЭОЛРћШѓЗНУцЃЌЙѓШЫФёГіЯжСЫМЋДѓЕФРЇФбЁЃгШЦфЪЧОЛРћШѓЗНУцЃЌЯрНЯгкгЊвЕЪеШыЕФЯТНЕЗљЖШЃЌЙѓШЫФёОЛРћШѓжБНгПїЫ№жС6.86вкдЊЃЌДДдьСЫЩЯЪавдРДЃЌЩѕжСЪЧ2010ФъвдРДЕФаТМЭТМЁЃ

ЁЁЁЁЖдгк2018ФъОЛРћШѓЕФПїЫ№ЃЌПЩвдЙщНсГіРДСНЕуРэгЩЃЌвЛЪЧЧАЦкзЪБОдЫзїДјРДЕФЫ№ЪЇЁЃ2015ФъдјГтзЪ3.83вкдЊЙКТђЕФЬхг§гУЦЗЙЋЫОНмжЎааЃЌдк2018Фъ3вкдЊГіЪлжЎКѓЗЂЩњЭЖзЪЫ№ЪЇ1.12вкдЊЁЃЭЌЪБЙѓШЫФёвђВЂЙКУћаЌПтВњЩњЕФЩЬгўдк 2018 ФъФЉЗЂЩњМѕжЕЃЌМЦЬсМѕжЕзМБИ 9320.32ЭђдЊЁЃ

ЁЁЁЁЖўЪЧвЕЮёОЯњЩЬЛиГЗДјРДЕФЫ№ЪЇЁЃ2018ФъЙѓШЫФёЪеЙКСЫЮЛгкИЃНЈЁЂЙуЖЋЁЂКўФЯЁЂеуНЁЂСЩФўЕШ14ИіЪЁМЖЧјгђОЯњЩЬЕФЧўЕРзЪдДЃЌЛЈЗбСЫ1.28вкдЊЃЛВЂЪеЛиЩЯЪіОЯњЩЬЕФВПЗжПтДцЩЬЦЗЃЌКФзЪ3.72вкдЊЁЃ

ЁЁЁЁЖдгкЦфЫќЧјгђШдМЬајБЃГжвЕЮёКЯзїЕФОЯњЩЬЃЌЙЋЫОВЮееЭЌаавЕЖдОЯњЩЬЕФжЇГжеўВпЃЌбаОПгУЕРОпВЙЬљЁЂЙуИцВЙЬљЁЂДцЛѕНЕНтВЙЬљЕШЖржжЗНЪНЖдОЯњЩЬНјаажЇГжЃЌНјвЛВНЭЯРлСЫЙЋЫОвЕМЈЁЃ

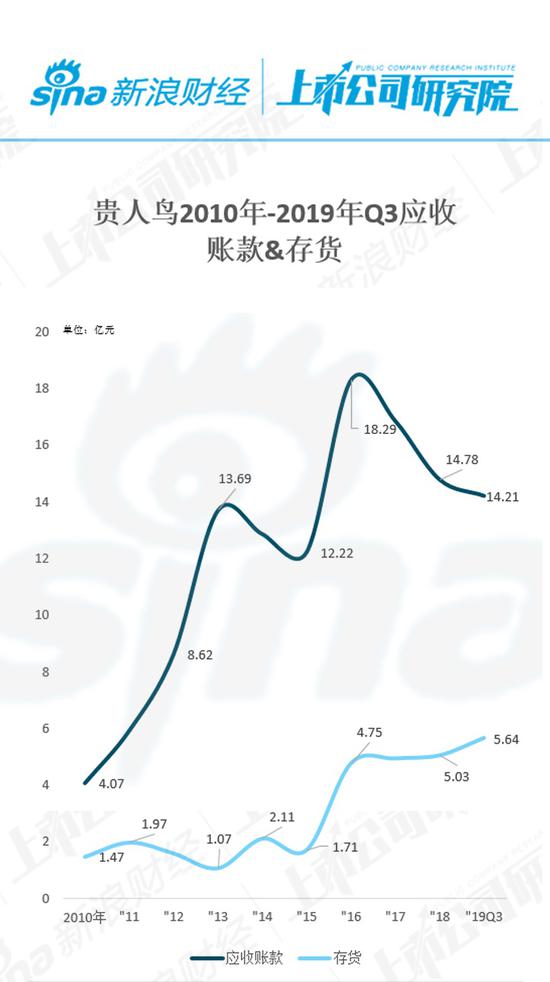

ЁЁЁЁЖЏгУЯжН№ЪеЙКОЯњЩЬВњЦЗЛсжБНгаЮГЩЛѕБвзЪН№МѕЩйЃЌДцЛѕвВЛсИпЦѓЁЃВЦБЈзЪСЯЯдЪОЃЌ2018ФъФЉЙѓШЫФёЕФЛѕБвзЪН№НјвЛВНМѕЩйжС1.48вкдЊЃЛДцЛѕНјвЛВНдіжС5.03вкдЊЃЌПЩвдВЛПфеХЕФЫЕЃЌАщЫцзХЙиЕъГБЕФМгОчЃЌЙѓШЫФёЕФЯжН№СївбОЯнШывьГЃПїФаЕФОжУцЁЃ

ЁЁЁЁ2019ФъетжжЧїЪЦНјвЛВНМгОчЃЌЕМжТЙѓШЫФёОРњСЫ“ЙЩеЎЫЋЩБ”ЕФОжУцЃЌНјвЛВНМгОчСЫЦфРлЛ§ЕФзЪН№СДЮЪЬтЁЃ

ЁЁЁЁДгеЎЕФНЧЖШРДЫЕЃЌЯШЪЧ “14 ЙѓШЫФё”еЎШЏЦРМЖДгAA-МЖНЕжСAЃЌЦРМЖеЙЭћЮЊ“ИКУц”ЃЛНгзХЮЊНмжЎаадкАќЩЬвјааЕФ 1.3вкдЊЪкаХЬсЙЉЕЃБЃЗЂЩњгтЦкЃЛ“16 ЙѓШЫФё PPN001”ВЛФмАДЦкзуЖюжЇИЖБОЯЂЃЌвбЙЙГЩЪЕжЪадЮЅдМЃЛдйжЎКѓОЭЪЧ“14 ЙѓШЫФё”еЎШЏвВЪЕжЪадЮЅдМЁЃ

ЁЁЁЁДгЙЩМлЕФНЧЖШРДЫЕЃЌЙѓШЫФёЕФЙЩМлДгФъГѕЕФ5.82дЊ/ЙЩЯТНЕжС2019Фъ12дТ4ШеЕФ3.96дЊ/ЙЩЃЌЪажЕЫѕЫЎжСВЛзу25вкдЊЁЃЙЩМлЯТЕјЕМжТПиЙЩЙЩЖЋЙѓШЫФёМЏЭХЕФ“жЪбКБЉРз”ЃЌШчЮФеТПЊЭЗУшЪіЕФФЧбљЃЌЙѓШЫФёМЏЭХЕФЙЩШЈБЛЖГНсЁЂХФТєЁЃ

ЁЁЁЁФПЧАЙѓШЫФёЗНУцШдЮДФУГіЪЕжЪадЕФНтОіЗНАИЃЌЕЋЪЧПЩвдПЯЖЈЕФЪЧЙѓШЫФёШчЙћЯывЊвРППжївЕЯжН№СїЪфбЊЛКНтЃЌМИКѕвбОГЩЮЊВЛПЩФмЕФЪТМўЃЌдкЙѓШЫФёдјОв§вдЮЊАСЕФШ§ЫФЯпВМОжШчНёе§дкУцСйзХФЭПЫЁЂРюФўКЭАВЬЄЕШЙњФкЭтЦЗХЦЕФЧжЪДЃЌЙѓШЫФёЕФЦЗХЦЁЂЩшМЦКЭУХЕъЪ§СПе§дкОРњзХПьЫйЕФЯТЛЌЁЃ

ЁЁЁЁЃЈРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК СшЯШОВЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЙѓШЫФё |