������Ȼ��ǰ�Ѿ�����Ԥ��������ծȯ����ΥԼ��ʱ���г�������Щ���⡣

����12��2���������������ƣ�������2019 �� 12 �� 3 �յ��ڵ�“14 ������”ծȯδ�ܰ��ڶҸ������� 2019 �� 12 �� 3 �������Ϻ�֤ȯ�������̶�����֤ȯ�ۺϵ���ƽ̨ͣ�ơ�

����“14 ������”��˾ծȯ2014��ķ��й�ģΪ8��Ԫ������Ŀǰծȯ���Ϊ6.47��Ԫ��ծȯ����Ϊ7%�����õȼ�Ϊ“CC”�����������Ҹ������Žϴ�����ѣ��������ڹ����гƣ����ڼ���ͨ����;���O��ծ�ʽ𣬲�������ծȨ��Ѱ��ծ��ͽⷽ����

�����ⲻ�ǹ��������������Ψһ�鷳������һ����ǰ��������عɹɶ��������ų��е�3000�����������������ͨ�ɱ�������ʡ�������м�����Ժ˾������ƽ̨���е�һ�ι���������

������ֹ��Ŀǰ���������ų��й�����4.79�ڹɣ�ռ��˾�ܹɱ���76.22%���ۼƱ���������Ϊ4.27�ڹɣ�ռ��˾�ܹɱ� 67.86%��ռ�عɹɶ������й�˾�ɷݵ� 89.03%�����ν���˾��������3000���ռ��˾�ܹɱ��� 4.77%��ռ�عɹɶ������й�˾�ɷݵ� 6.26%��

���������������ᵼ�¹�˾�Ŀعɹɶ���ʵ�ʿ����˷����仯��������������¶�գ��������ų��еı���˾�ɷ��ۼƽ���˾������������Ϊ6769.50��ɣ�ռ��˾�ܹɱ���10.77%��ռ�عɹɶ������й�˾�ɷݵ�14.13%��

�����ɶ���Ѻ�ɷݱ�������ծȯ����δ�Ҹ����������ñ�������������“������һ��”������Ϊʲô���߳����밲̤��������ȫ�෴�ĵ�·����2010�굽2019����̶̵�ʮ���ڼ䣬����������ʲô��

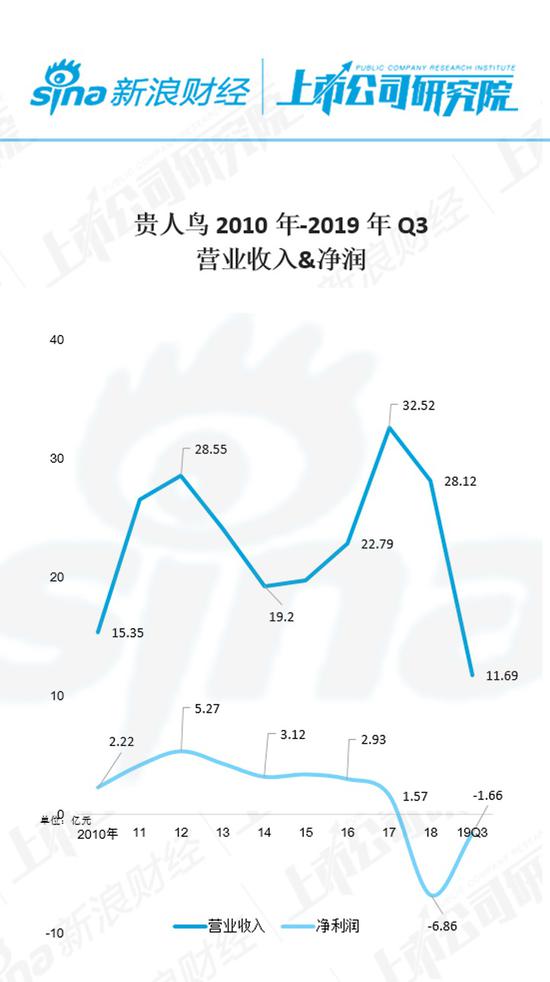

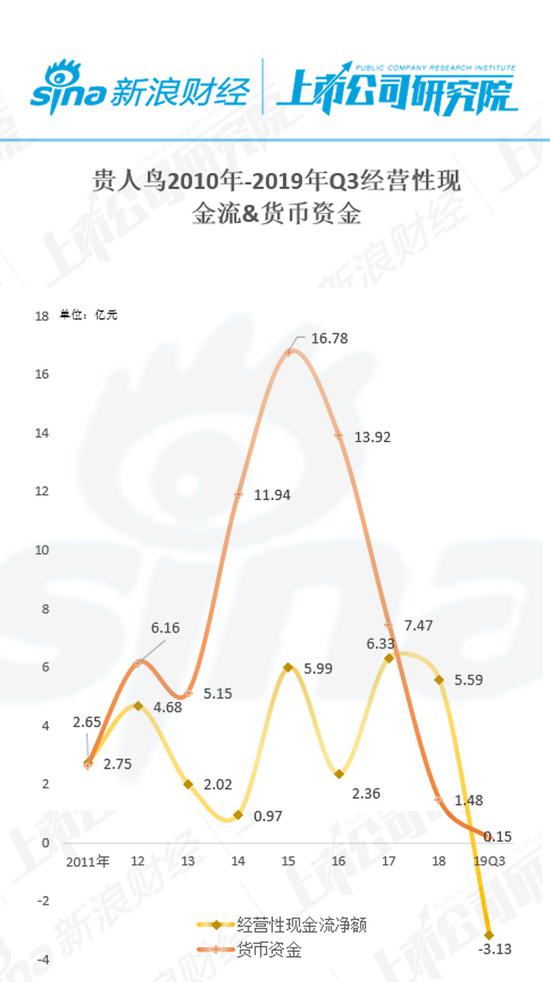

����2012�꾻����ﶥ�� 2013��ӯ��������

�������ȴ�Ӫҵ����;��������������ݿ������ᷢ�ֹ���������ʮ���Ӫҵ���뾭����һ���ϴ���������2010���15.35��Ԫ������2018���28.12��Ԫ��������2017��ﵽ�����32.52��Ԫ����ߵ������2010�����ֵ��������1����

����Ӫҵ�����������������û�д������������ݵ���������2010���2.22��Ԫ��2018���6.86��Ԫ���������ӯ��֮·���»��ġ���2012��ʵ��5.27��Ԫ���ӯ����߷�֮�������һֱ��������·��

������ô2013�����������ʲô��Ϊʲô���2012��ľ�����߷弱תֱ�£����ݶ�������ָ��ɷ��֣�������ҵ�������»�����Ҫԭ�����ŵ���ർ�¹������ҡ������ർ�´������Ӧ���˿�Ѹ�����ӣ��ֽ�����ѹ��

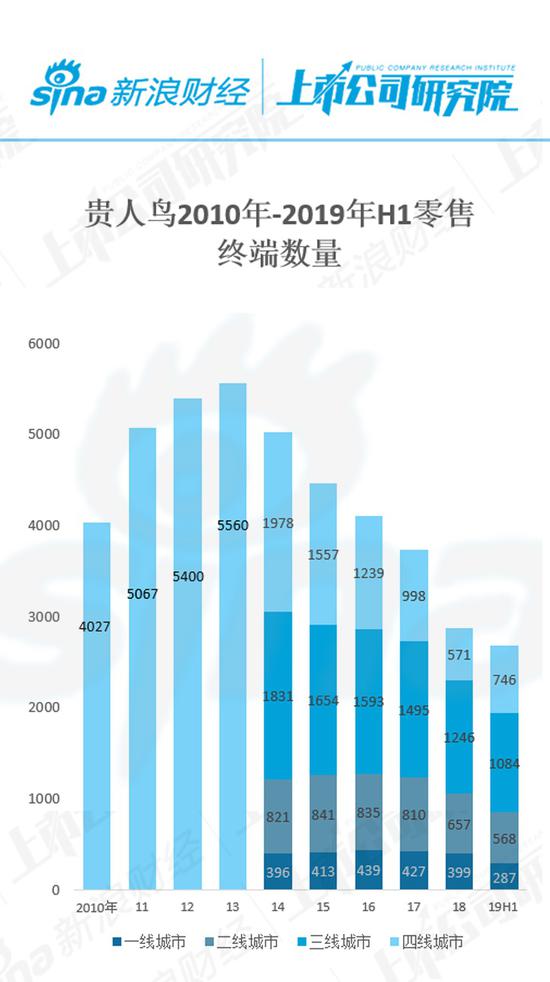

�������ŵ��������棬2010�굽2013�����ʱ���Ƿ�����ǵģ���4047���ն������ŵ�һֱ���ӵ�5560�ң��������ȸߴ�37.39%��2013��Ҳ�ǹ������ŵ���۷��ڣ���2013�꿪ʼ��ֱ��������·�ˣ���ֹ��2019��H1���ŵ������Ѿ�����2685�ң��൱����նˮƽ��

�����ŵ�ķ��������û�д���Ӫҵ��������������������Ŷ��ڹ�˾��û��ʵ���Եĺô��������ǵ������洴�յ��½�����2012���52.87��Ԫ�½���2013���43.27��Ԫ��

�������ּ��������Ż�������Ӧ���˿�Ĵ�����ӣ�Ӫ�պ;����������ȫ�෴�����ߡ��Ʊ���ʾ2012��������Ӧ���˿�Ϊ8.62��Ԫ��2013���һ��������13.69��Ԫ���������ȸߴ�58.82%��

��������ʱ���������ծ����Ӫ���ֽ�����

�������˵2013������ʼ������·�Ļ�����ô��2014�굽2017�����ʱ�䣬����“���ֽ�”��������ͨ���ʱ������ķ�ʽ����“������̬”�ĸ��һ�������Լ�������Σ�յı�Ե��

��������Ӫҵҵ��ӯ��������ʼ�½�ʱ�ڣ�������ʼ������ʽ������չ�ĵ�·�����ϵ�����Ӫ�գ����ҵ��������“�þ�”��2014��12��17�գ����������490��Ԫ�����Ϻ���ŷͶ������˾����ʽ�������Լ�ֱ��Ͷ��+�������ʱ����������š�

�������2015����������2.39��Ԫ�չ���������16.11%�Ĺ�Ȩ������5��Ԫ�����Ϻ��۶���Ͷ�����ģ����ϻ�����ж���Ͷ�ʣ�1��Ԫ�չ����������ѿƼ�����˾������2.7��Ԫ�����ʵ�ʳ���2��Ԫ�������Ϻ�������Ͷ�����ģ����ϻ��

���������ǻ۶���Ͷ�ʺ;�����Ͷ����֧��������˴���������Ͷ�ʣ��ݲ���ȫͳ�ƹ��۶���Ͷ���Ͷ����31�ҹ�˾���������������ܲ���������������ȵ��˶���Ŀ���Լ��羺����ʵȻ�����+��Ŀ������������մ��ߵ�GOGO ��������Ӫ���Ϻ�����ʵҵҲͶ��һ�ʡ�

��������������ҵͶ���ù���������ʧ�����»�����2017��3�·����鲢ͨ���ˡ�����������˾���Ƽ���<��˾�³�>����������鰸������˾�⽫ע��������“������ɷ�����˾”���Ϊ“ȫ�������ɷ�����˾”���ݳ���һ�������־硣

�������ڼ���ҵ��ƣ������Ķ���Ͷ�ʣ��ù�������������������Σ�գ�

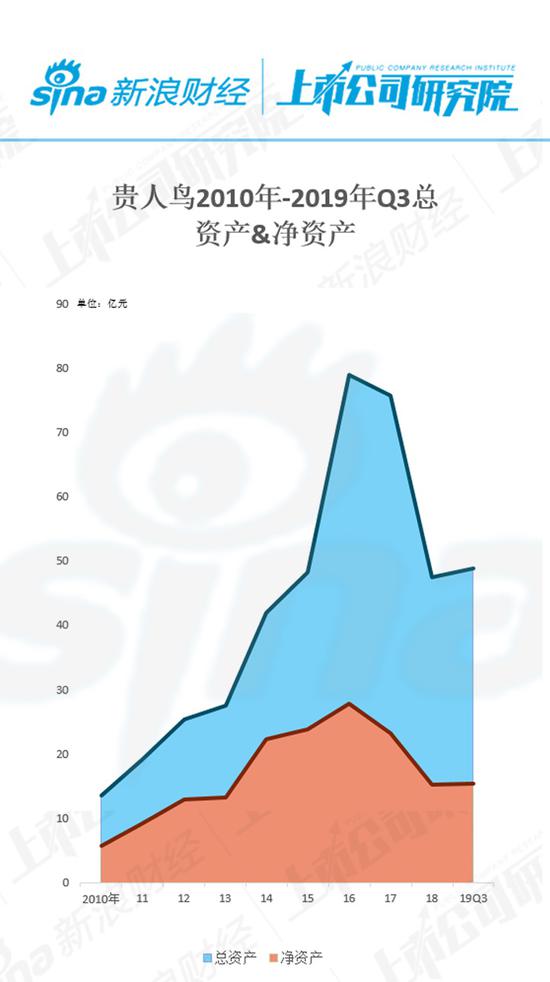

����һ�Ǹ�ծ������ȻƵ���IJ��������ù���������ʲ�������������2014���42.06��Ԫ������2017���75.83��Ԫ�����dz���80%�������ڹ����ڹɶ��ľ��ʲ�����ȴ������������2014���22.36��Ԫ������2017���23.27��Ԫ������4.1%��

��������ζ�Ź�����������ӵ��Ǹ�ծ���Ʊ��еĸ�ծ�ϼƴ�2014���19.7��Ԫ������2017���49.56��Ԫ���������ȳ���100%�������г��˶��ڽ��ͳ���Ӧ��ծȯռ�˾������

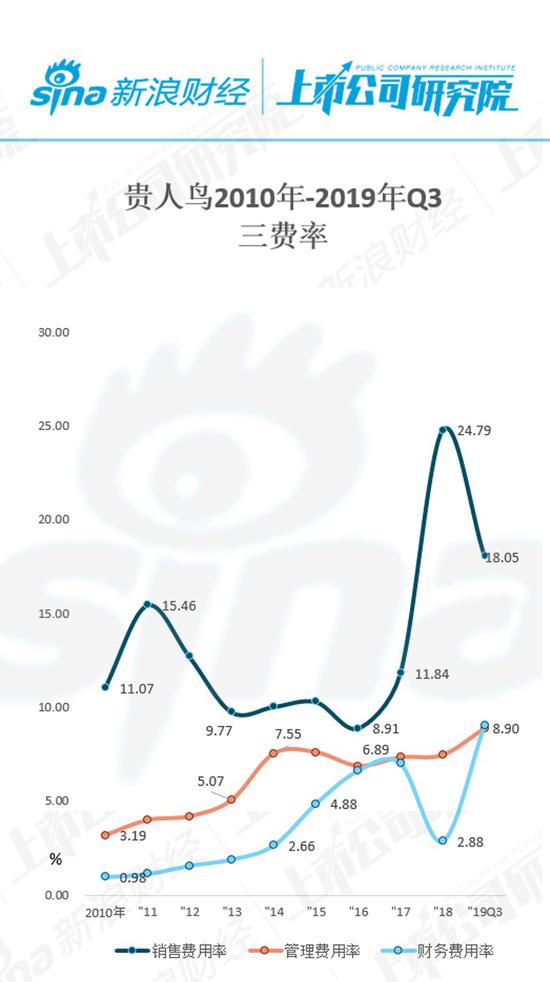

������ծ�������ù������ϳ��صIJ����������ڱ����Ͼ��Dz�������ʵIJ�����������2014���2.66%Ѹ��������2017��ĸߵ�7.01%���Ѿ��ӽ���2017��Ĺ��������ʡ�

����������ҵƣ�������ֽ�����Ѹ�ٶ��ھ�Ӫ��������ֽ������Ӧ���˿�ʹ����������˱Ƚϴ�����⡣

�����Ӿ�Ӫ��������ֽ����������˵����Ȼ2014�굽2017��֮����Ȼ�Dz��Ͼ�����ģ�������������ö���ʽ�µ������ݣ�2017�꾻����7.47��Ԫ����Ƚ���2015��߷��ڵ�16.78��Ԫ�������ߴ�55.48%��

������Ӧ���˿�ĽǶ���˵����2014���2015��С��С��֮������2016���2017���Ӧ���˿��ٴ������¸߷壬2016����ߵ�ﵽ18.29��Ԫ����Ƚ���2015���12.22��Ԫ�����ӽ�50%����˾���ֽ���Ҳ��ѹ��

�����ڴ�����棬�������2015�꿪ʼҲ�����ֹۣ�һֱ������2017���4.92��Ԫ����Ʒ��������Ѿ��dz����ԡ�

��2ҳ [1] [2] ��һҳ

��������: ������