ЁЁЁЁЕМгяЃКгУеХРкздМКЕФЛАЫЕЃЌзюКУЕФЭЖзЪЪЧВЛгУЭЫГіЕФЭЖзЪЁЃ

ЁЁЁЁ2019 Фъ12 дТ2 ШеЭэЃЌИёСІЕчЦїЃЈSZЃК000651ЃЉЗЂВМЙигкЙЋЫОПиЙЩЙЩЖЋЧЉЪ№ЁЖЙЩЗнзЊШУавщЁЗєпЙЋЫОПижЦШЈФтЗЂЩњБфИќЕФЬсЪОадЙЋИцЁЃ

ЁЁЁЁЙЋИцГЦ12 дТ2 ШеИёСІМЏЭХгыжщКЃУїПЅе§ЪНЧЉЪ№ЁЖЙЩШЈзЊШУавщЁЗЃЌЯђжщКЃУїПЅзЊШУ 15%ЙЩЗнЃЌКЯМЦзЊШУМлПю416.62вкдЊЃЌзЊШУМл46.17дЊ/ЙЩЃЈНЯЕзМлИп5%ЃЌНЯ11 дТ29ШеЪеХЬМлелМл 20% ЃЉЃЌЫјЖЈЦк3 ФъЁЃ

ЁЁЁЁздДЫЃЌГЄДя8ИідТЕФЛьИФЫГРћТфЕиЃЌИёСІЕчЦївВгк2019 Фъ12 дТ3 ШеИДХЦЃЌИёСІе§ЪНГЩЮЊЮоЪЕМЪПижЦШЈЕФЙЋЫОЁЃ

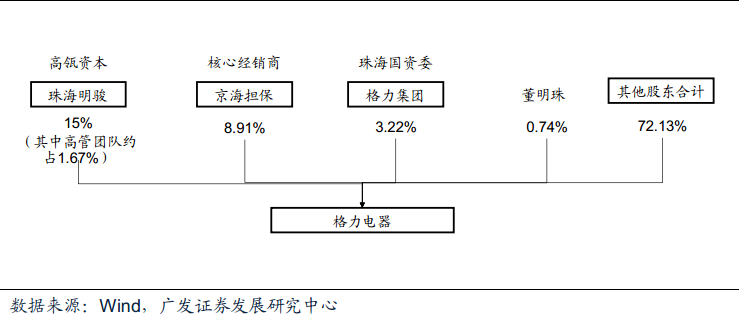

ЁЁЁЁЛьИФКѓИёСІШЋаТЕФЙЩШЈНсЙЙ

ЁЁЁЁбЯИёРДЫЕЃЌетДЮЕФЛьИФГЙЕзИФБфСЫИёСІетМвЙЋЫОМЄРјЛњжЦЃЌвВОЭИФБфСЫИёСІЕчЦїЛљБОУцЃЌетаЉБфЛЏДгШ§ИіВуУцГТЪіЁЃ

ЁЁЁЁЕквЛВуБфЛЏЃЌЙмРэВугыЛьИФЛљН№РћвцАѓЖЈ

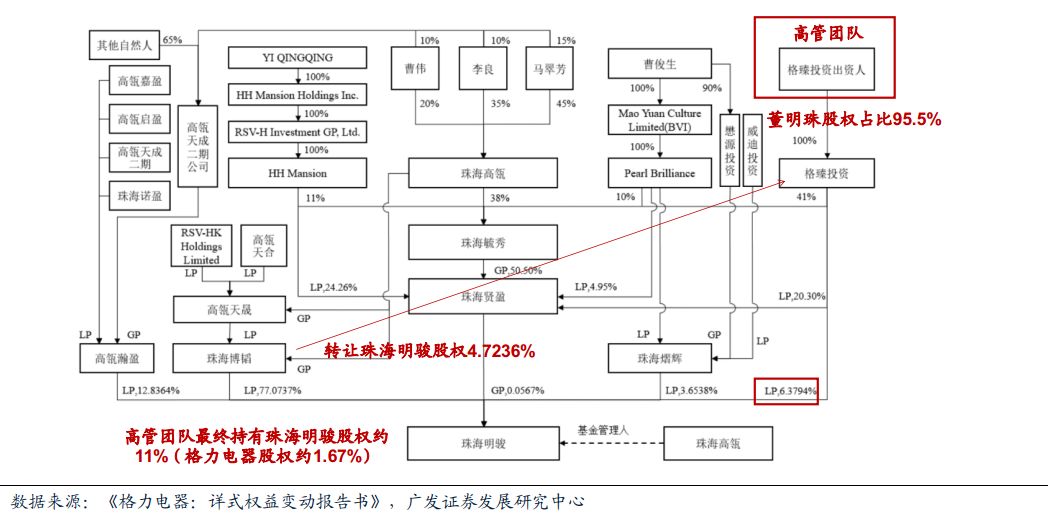

ЁЁЁЁШєвдИёСІШ§МОБЈЕФГжЙЩБШР§РДПДЃЌЖУїжщвбОГжгаСЫ0.74%ЕФИёСІЕчЦїЁЃЕЋДЫДЮЛьИФжЎКѓЃЌШчЙћвдЖУїжщГжЙЩжщКЃИёещ95.5%РДХаЖЯЃЌЛьИФКѓЕФЖУїжщГжЙЩБШР§вбОЕНСЫећИіИёСІЕчЦїЙЋЫОЕФ2.33%ЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌШчЙћвд12дТ3ШеЪеХЬМлЕФИёСІЪажЕХаЖЯЃЌЖУїжщГжгаЕФзмЪажЕвбОеОЩЯ85вкШЫУёБвЃЌШчЙћвд2018ФъИЛКРЩэМлХХУћЃЌЖУїжщвВвбОѕвЩэжаЙњИЛКРХХааАёЧА400УћЁЃ

ЁЁЁЁЖдгкДђЙЄЛЪЕлвЛЩњРДЫЕЃЌЖУїжщвбОЙІЕТдВТњЁЃГ§СЫЯлФНЃЌЮоЛАПЩЫЕЁЃ

ЁЁЁЁДЫЭтЃЌдкИпъВИДдгШчЕчТЗЭМАуЕФЙЩШЈНсЙЙЩшМЦжаЃЌГ§СЫжБНгЖУїжщЩэМлЕФбИЫйБЉеЧНгНќАйвкжЎЭтЃЌетЗнавщвВГЙЕзНтОіСЫИёСІЕчЦїМДНЋУцСйЕФНгАрЮЪЬтЃК

ЁЁЁЁвЛЗНУцЃЌЛьИФНсЪјКѓЃЌаТжїШЫИпъВНЋЭЦНјЩЯЪаЙЋЫОВуУцИјгыВЛГЌЙ§4%ЕФЩЯЪаЙЋЫОЙЩЗнЕФЙЩШЈМЄРјМЦЛЎЃЌНЋЙмРэВугыЙЩЖЋЕФРћвцГЙЕзАѓЖЈЃЌвдЕБЧАЪажЕМЦЫуЃЌетВПЗжМЄРјзмН№ЖюНгНќ150вкЃЛ

ЁЁЁЁЭЌЪБЃЌОЭжщКЃУїПЅВњЩњЕФGPЪевцЃЌЙмРэВуЯэга41%ЕФЗжХфБШР§ЃЛЙмРэВуЪЕЬхШЗБЃЦфЯэгаеМШЋВПGPЪевцЕФ8%ВПЗждйвдЪЪЕБЗНЪНЗжХфИјЩЯЪаЙЋЫОЙмРэВуГЩдБКЭдБЙЄЁЃШєвд2%ЙмРэЗб+20%ЗжГЩРДМЦЫуЃЌетВПЗжЪевцУПФъгжНЋВњЩњНгНќ10вкЕФЙмРэЗбЪевцгУгкМЄРјЁЃ

ЁЁЁЁетИіЖржиЩшМЦЕФОЋУюжЎДІЃЌвЛЪЏШ§ФёЃК

ЁЁЁЁЖУїжщЪЕМЪПижЦКЯЛяШЫЛљН№жЎКѓжЎКѓЃЌБЃжЄСЫЖУїжщЭЫвлжЎКѓЕФРћвцвЛжТадЃЌЪЙЕУИёСІГЄЦкУцСйЕФНгАрЮЪЬтГЙЕзНтОіЃЛ

ЁЁЁЁЙмРэВуЙЩШЈМЄРјМЦЛЎЃЌБЃжЄСЫНгЯТРДЙмРэВуЕФРћвцгыЖўМЖЪаГЁЕФЙЩМлБэЯжГфЗжвЛжТЃЛ

ЁЁЁЁЖјЙиМќЕФЕкШ§ВНЃЌЪЧШУЙмРэВуКЭКЫаФдБЙЄПЩвдЗжЯэЛљН№ЙмРэЪевцЃЌвђДЫДгРћвцЩЯНВЃЌЙмРэВуЭЌбљЛсИќЙизЂЛьИФЛљН№ЕФдЫгЊКЭЪевцЁЃ

ЁЁЁЁгІИУЫЕЃЌетИіЗНАИЫЎЦНжЎИпЃЌШЗЪЕЯдЪОСЫИпъВдкВЦММЗНУцЕФИпШЫвЛГяЁЃ

ЁЁЁЁЕкЖўВуБфЛЏЃКдМЖЈЗжКьЃЌЮШЖЈВЦЮёЭЖзЪШЫдЄЦк

ЁЁЁЁЖдИёСІЕчЦїРДЫЕЃЌЖўМЖЪаГЁГЃФъБЛШЫкИВЁЕФвЛЕудкгкЙЋЫОжЮРэеўВпЕФВЛЮШЖЈЃК 2016ФъЕФДѓЗљдіЗЂВЂЙКжщКЃвјТЁЮДЫьЃЛ2018ФъЕФСуЗжКьеўВпжБНгШУИёСІЕчЦїдкЖўМЖЪаГЁНгНќЕјЭЃЁЃ

ЁЁЁЁЖўМЖЪаГЁЭЖзЪШЫЖдИёСІЕчЦїжЪвЩдкгкЃЌОЁЙмЙЋЫОдЫгЊСМКУЃЌЯжН№СїГфХцЃЌЕЋГЃФъЪБВЛЪБГіЯжЕФжЮРэВЈЖЏЃЌЪЙЕУЖдЗжКьЦФЮЊПДжиЕФЖўМЖЪаГЁЭЖзЪШЫЖдИёСІЕчЦїГЃГЃОДЖјдЖжЎЁЃ

ЁЁЁЁВЛЙ§ЃЌДЫДЮЛьИФжЎКѓЃЌИљОнЯрЙивјаавбЬсЙЉЕФДћПюГаХЕКЏЃЌШчИпъВгыЦфОЭБОДЮШЈвцБфЖЏЧЉЪ№ДћПюавщЃЌЮЊБЃЛЄеЎШЈШЫРћвцЃЌИпъВГаХЕдкЩЯЪаЙЋЫОЩцМАЗжКьЕФЙЩЖЋДѓЛсжаЃЌЛ§МЋааЪЙЙЩЖЋЭЖЦБШЈЛђДйЪЙЦфЬсУћЕФЖЪТдкЖЪТЛсЩЯааЪЙЭЖЦБШЈЃЌвдОЁСІДйЪЙЩЯЪаЙЋЫОУПФъОЛРћШѓЗжКьБШР§ВЛЕЭгк50%ЁЃ

ЁЁЁЁЙмРэВуЕФМЄРјдкЧАЃЌЪЙЕУЙмРэВугаЖЏСІМгДѓЗжКьЃЛЖјДѓЙЩЖЋИпъВЖдгкЗжКьБШР§ЬсЩ§ЕФГаХЕКЭвјааеЎШЈШЫКЭLPЕФЖНДйдкКѓЃЌЮДРДИёСІЮоТлЪЧГаХЕЛЙЪЧЖЏСІЃЌЛљБОУцЖМЗЂЩњСЫОоДѓЕФБфЛЏЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ИёСІ