����01�����ŵ�����

�������ŵ���-W(HK:03690)��ȥ��ֵ/��ֵ���������������������¾����¡�ҵ�����ʽ�ݽ�������ʿ���ҵ�������е����

����ʿ���ҵ�����ݣ�

������ν“����”��չģ�ͣ��������ĸ����棺

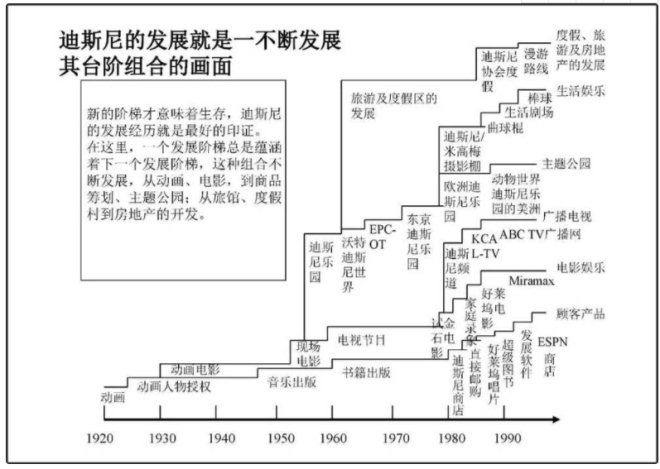

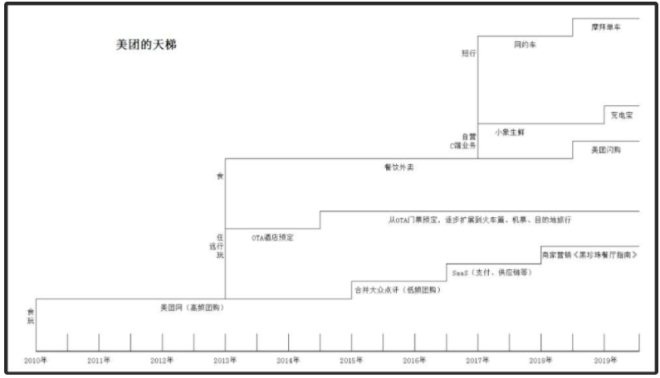

��������������Ѱ��δ�������ķ�����

��������ҵ��ģ�ͣ�����ҵ���������ҵ�����ԣ�

����������֤ʵ��ͨ������ҵ���ʩʵ������DZ����

������ȡӯ����ͨ���ͷ��ۼ���������DZ��������û���ҵ��Ĺ�����

�������������ܳ�����������ҵ��——“���ꡢ�Ƶ꼰����”����Ӧ��������ҵ���Ź���OTA����������������ҵ��������Ħ�ݡ���������ϵͳ��ʳ������ҵ��——�����һ������ͼ���������ӵġ�

�����ŵ�ҵ�����ݣ�

������������˾�ı��������Ȼ���벻��“��ʳס����”�ķ��롣

�����£�������û��˭�ܸ�����⡣���Ϲ������Ʒ�ḻ�ȡ��Ա�ֱ�����������Ϲ�ֽ����ԡ���̩�ٻ��������ۣ����������ƥ�еġ�

����ʳ���������ŵ����ֺ�Ϸ��“��ʳ+ƽ̨��Food+Platform��”��ս�ԾͿɼ�“ʳ”����ǿ�������ڶ��̻��������Ź������С������ݶ�65.8%�����Լ����ڵ�����Ϊ������ڵĻ���Ȩ��

����ס�����߾Ƶ�Ԥ����飬��ȥ���������“ֻ֪�к�������κ��”��ֻ֪���ϵ�Я��ȥ�Ķ������з�ͷǿ���ĵ���Ƶ�OYO��ȴ��֪�����žƵ꣬��ʵ��2018���ϰ������žƵ�ļ�ҹ���ͳ�����Я��ϵ֮�͡�

�����棬��������������棬��������Ҫ�������Ź�����ҵ����Լ�Ϻ���ȥ���ڵ���������͵�һ���������ѵꣻ���������OTA��Ŀ�ĵ����У�����138Ԫ�Ļ�����ѩ��һ�ո����Σ���ѩƱ��ѩ�ߡ����ա�����������һ���Լ۱ȣ����Ǵ��������

��������˵“ʳס��”���������ţ�����ʱ���߲ο������ҵ������ͼ���������˽������ű���Ҫ���µ��������ߣ���Ϊ���ٷ�չ��ƿ���쵽�ˣ��������Ź�����ɵ�/���������ж��֣����������г�ռ����65.8%��721��¢�ϸ�����֣�OTA����Ƶ��ҹ������Я�̡�������ķֲ�������һ���Ժ��������ǿ�����/Ӷ����/ARPU�����������ȶ�Ǯ��������ҵ��ɳ��ڵ��Ƿݱ�������

����һ�ҹ�˾����ӱܵ��Ǽ����¶���˰���������컨�塣���ŵ��컨�壬���µ��������߳���������ʲô�أ���ҵ�������С�����ʡ�������籦ҵ���Ҷ������ã�Ŀǰ����Ҫ������Ϊ������Լ����

������Լ��ҵ��Ҫ���������Ƿ�����ǣ�ȫ��70����Ҫ���и��ε�Ѫ�յ��ף�����Ѱ����

����02���չ���DZ�ڻ���

����2019�꣬�������õ�����ȣ��ȵȻ�Ҫ�ȡ�

����Uber�������ˣ�IPOǰ��Ԥ�ڹ�ֵ��1200���������824�ڣ���ʹ��˹ɼ���û���µ���Ŀǰ��ֵ494��Ԫ��

����WeWork������Ҳ���ˣ�IPO��ֵҪ��470����Ԫ���µ���200����Ԫ���¡����������嶼����ס�ˣ�“��ֵ����Ӱ��Ը������ľ�ֵ���ⲻ�Ǵ����������ô��‘������ЧӦ��PS���������漣����Ҫ5000���Ҹ���5�ڵ������������֣�’��ţ���ܲ��ܴ��ˣ�”��������WeWork�ݻ����С�

���������������ĵĵ��¶Եεε�Ӱ����Ȼ�ܴ�ý��The Information������

�����ε�һЩ���йɶ�ϣ���˳����Աȵεδ�ǰ���һ������ʱ570�������ֵ�ٵö�ļ۸���۹ɷݣ���Ԯ��֪����ʿ˵����“һ���й�Ͷ������400����Ԫ�Ĺ�ֵ�������ֵει�Ȩ����һλ����Ͷ������430����Ԫ�Ĺ�ֵ���ει�Ȩ������δ�ҵ��¼�”��

����һ��ʱ���Ѿ���ȥ���г�Ԥ��ȫ�淭ת��

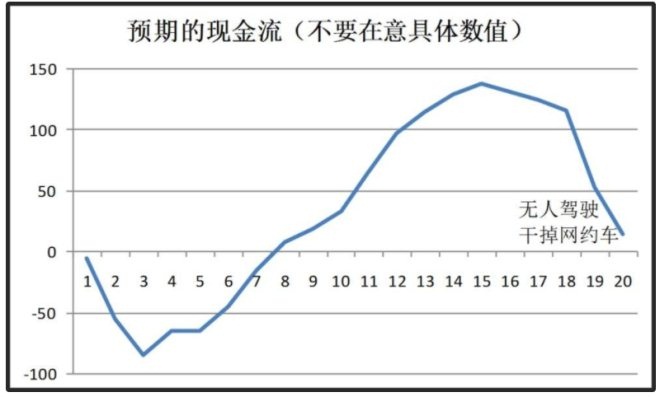

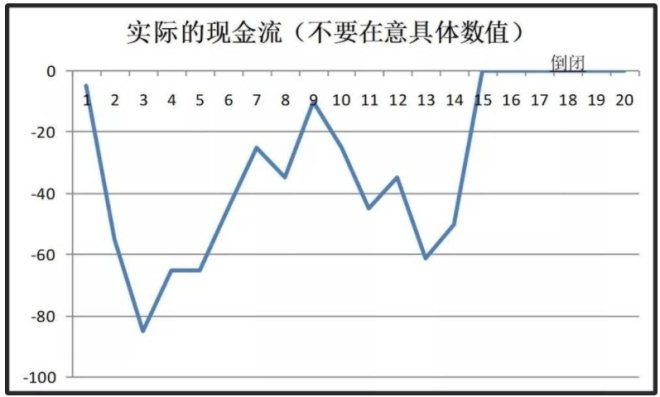

������ǰ��Լ���ձ�Ԥ�ڵ���ҵģ�����ȿ��������Ǯ�ɵ����֣��ֽ������ܹ���������ֱ������������������л������¾��ô�����Ǯ�Ķ��������룩��

��������Ͷ���߷��֣�Ԥ����ʵ���м���ŵ����������������Ǹ���塣��һ����ǮԶ������Ķ࣬��Ϊ�ྡ������ȴ����������������һ�־����ߡ�

�������ڵε���˵�����ŶԱ깫˾uber�ij����µ������Ĺ�ֵѹ��ɽ��

��2ҳ [1] [2] ��һҳ

��������: ����