|

公司对呷哺呷哺门店进行2.0升級,优化餐饮环境、丰富菜品、升级服务等措施不仅为了适应时代发展,也是为了产品提价做出充分的准备,但是呷哺呷哺的品牌以“一人一锅”定位为主,群众多以价格优先,因此该品牌尚未能支撑其提价。

公司翻台率高低与人均消费水平出现明显的反比,如2015-17年的人均消费区间为46元-48.5元,期间翻台率一直维持在3.3-3.4,翻台率变动小。

18-19年上半年,人均消费上升加快,翻台率也出现明显的下滑,从18年的2.8下降至19年上半年的2.4。

基本国内各个城市的翻台率出现不同程度的下滑,尤其是贡献主要收入的北京也继续出现下滑,19年上半年的翻台率为3.1,较同期减少0.5。

翻台率下降意味着消费者人流减少,也令资本市场怀疑公司是否还存在提高盈利的能力。

单店营收企稳,凑凑是质变的关键

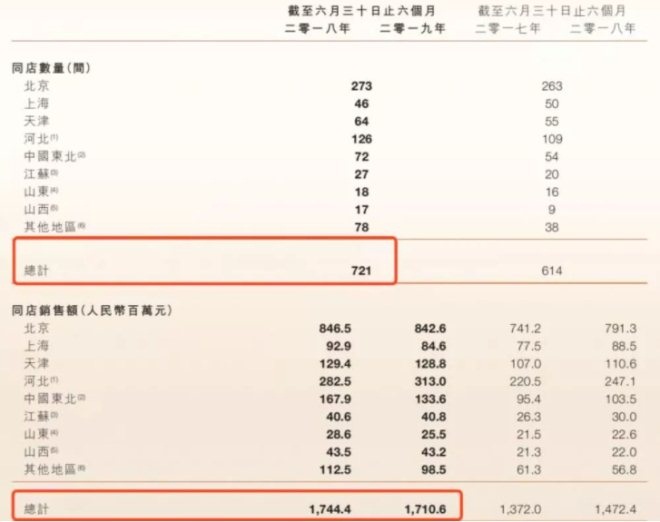

一直以来呷哺呷哺门店是公司收入的主要来源。截止18年呷哺呷哺同店营收为32.57亿元,同比增长2.1%。

若按照18年经营的692间呷哺呷哺门店来计,18年单店收入为4.71百万元,高于同期17年单店收入的4.61百万元。

单店收入回升表明公司经营开始改善,仍具有一定的市场竞争力。

资料:呷哺呷哺

19年H1共有721间呷哺呷哺门店,同店收入为17.11亿元,同比下降1.9%。上半年单店收入为2.37百万元,稍低于同期18年的2.42百万元。

19年上半年单店收入微降其实与公司连续两年过快的提价导致人流减少有关。

综合公司18年及19年上半年单店收入变化来看,公司虽核心盈利能力开始好转,但改善速度慢。

资料:呷哺呷哺

公司守住了核心收入的同时, 把增长的厚望寄托在刚成立的凑凑,于2016年诞生的高端品牌“凑凑”,成立之初就承担了公司对其分羹中高端市场的憧憬。

“凑凑”门店主打采用“火锅+茶憩”的经营模式,摒弃传统的一人一锅,及古典优雅的门店风格,成了部分网红聚集地。

作为初创品牌的凑凑也算争气,凑凑门店从16年的2间增加至19年11月的82间,凑凑门店数量的开拓明显提速,过往17-18年新增凑凑门店分别为19、27,截止19年11月,新增的凑凑门店数量已达到34间。

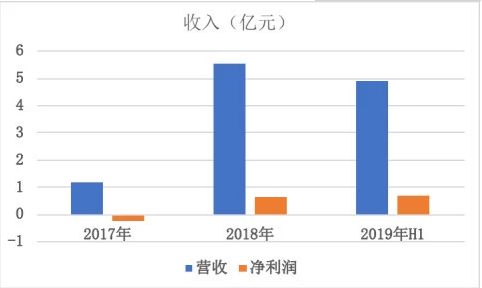

随着门店的扩张,凑凑营收高速发展的同时,于2018年实现扭亏为盈。

截止19年H1,营收及利润分别为4.91亿元及0.69亿元,分别同比增长150.2%、201.8%。

占营收比从17年的3.19%上升至19年上半年18.10%,凑凑已成为推动营收增长不可或缺的重要一环,且随着凑凑门店的快速开拓,该比重仍将继续提高。

凑凑门店的净利率从18年的11.69%上升至19年H1的14.05%,高盈利能力逐渐显现。

结语

面对火锅行业的竞争,呷呷哺呷率先做出改变调整,创立新品牌、现有门店改造升级、翻新提高品牌溢价力等,且不说对与错,公司每年门店持续扩张带来稳定的营收增长,分红派息连续5年接近40%的比率是事实。

面对增收不增利的问题,成本短期下降几无可能,等待的或是某年物价下跌。

(来源:丫丫港股圈) 共2页 上一页 [1] [2] 搜索更多: 呷哺呷哺 |