ЁЁЁЁЙ§ШЅУПФъЕФЖЌЬьЖМЪЧЛ№ЙјМОНкЃЌЕЋШчНёвЛФъЫФМОГдГдЛ№ЙјвбБЛЯћЗбепЫљНгЪмЃЌЛ№ЙјЫљДІЕФаавЕШќЕРМШДѓгжПрЃЌЦфжаКЃЕзРЬЪмЕНзЪБОЪаГЁЕФзЗХѕЃЌЖјпШВИпШВИж№НЅБЛЪаГЁЫљвХЭќЃЌ

ЁЁЁЁЦфжазюНќпШВИпШВИЕФЙЩМлИќЪЧГіЯжСЌајадЕФХзЪлЃЌЙЩМлЕјЗљГЌЙ§20%ЃЌгыКЃЕзРЬЯрБШПЩЮНБљЛ№СНжиЬьЁЃ

ЁЁЁЁЫљЮН“ЕЭЙРДцдкМДКЯРэ”ЃЌЗВЪЧЕјЕНЯргІЕФЧјМфМДДцдкПЩЭЖзЪЕФМлжЕЃЌЖјпШВИпШВИетТжЕФЯТЕјЪЧЪаГЁЙВЪЖЃПЛђЪЧШЫадЕФПжЛХЭЦЖЏГЌТєЃП

ЁЁЁЁдіЪеВЛдіРћЃЌвЕМЈЪмжЦГЩБО

ЁЁЁЁпШВИпШВИзїЮЊЛ№ЙјЙЋЫОЃЌЪеШыРДдДжївЊППЛ№ЙјУХЕъОгЊЫљЕУЃЌЦьЯТгапШВИпШВИМДДеДеЛ№ЙјСНДѓЦЗХЦЁЃ

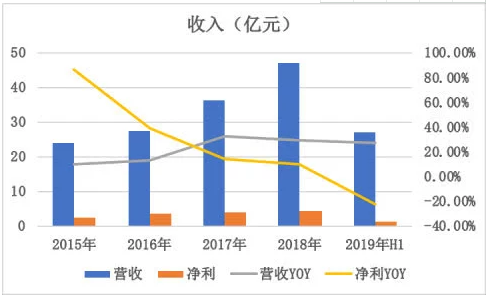

ЁЁЁЁЪмвцУХЕъЪ§СПМАЕЅМлЕФдіМгЃЌЙЋЫОећЬхЕФгЊЪеЮШЖЈЩЯЩ§ЃЌДг2015ФъЕФ24.25ЩЯЩ§жС18ФъЕФ47.34вкдЊЃЌФъИДКЯдіГЄТЪЮЊ24.8%ЁЃНижЙ19ФъH1гЊЪеЮЊ27.13вкдЊЃЌЭЌБШдіГЄ27.43%ЃЌ

ЁЁЁЁЫфШЛгЊЪеУПФъЛљБОвд20%діЫйЩЯЩ§ЃЌЕЋОЛРћШѓдіЫйШДвЛТЗЯТНЕЃЌгШЦф19ФъH1ОЛРћШѓЭЌБШЯТЛЌ22.49%ЃЌЙЋЫОФПЧАЕФОгЊЯжзДЪєгкЕфаЭЕФдіЪеВЛдіРћЁЃ

ЁЁЁЁЮЊДйНјгЊЪедіГЄЃЌЙЋЫОМЬајЖдМгПьЖдЭтРЉеХУХЕъЃЌаТдіпШВИпШУХЕъЪ§СПВЂЩшСЂИпЖЫЦЗХЦ“ДеДе”УХЕъЁЃ

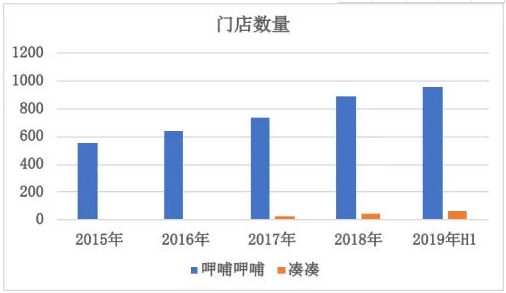

ЁЁЁЁПлГ§вбЙиБеаЇвцЕЭЕФпШВИпШВИУХЕъЭтЃЌУПФъаТдіЕФпШВИпШВИУХЕъЪ§СПГжајЩЯЩ§ЃЌЦфжа2016-19ФъаТдіЪ§СПЗжБ№ЮЊ87ЁЂ89ЁЂ148МфЃЌаТдіУХЕъЫйЖШМгПьЁЃ

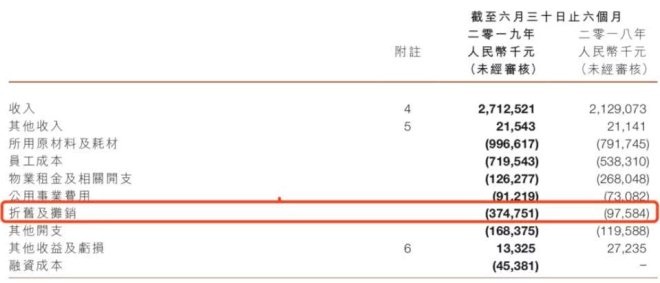

ЁЁЁЁШЛЖј19ФъЩЯАыФъЕФОЛРћШѓЭЌБШЯТНЕ22.49%ЃЌжївЊВЩгУ16КХЛсМЦзМдђМАГЩБОЩЯЩ§гаЙиЁЃ

ЁЁЁЁВЩгУ16КХЛсМЦзМдђКѓЕФелОЩМАЬЏЯњЮЊ3.75вкдЊЃЌЭЌБШдіГЄ282.65%ЃЌеМБШДг18ФъЩЯАыФъЕФ4.6%ЩЯЩ§жС19ФъЩЯАыФъЕФ13.8%ЁЃ

ЁЁЁЁетВПЗжЪ§ОнЕФдіМгжївЊЪЧЬсЧАМЦШыЙЬЖЈзЪВњЁЂЪЙгУШЈзЪВњЕФелОЩЬЏЯњЃЌЧЁЗъЙЋЫОвЛТЗПЊЕъВЂзАаоЩ§МЖЩшБИЃЌзтСоЃЈЪЙгУШЈзЪВњЃЉЁЂЙЬЖЈзЪВњдіМгЕФЭЌЪБвВМгДѓСЫелОЩЬЏЯњЗбгУЕФжЇГіЁЃ

зЪСЯЃКпШВИпШВИ

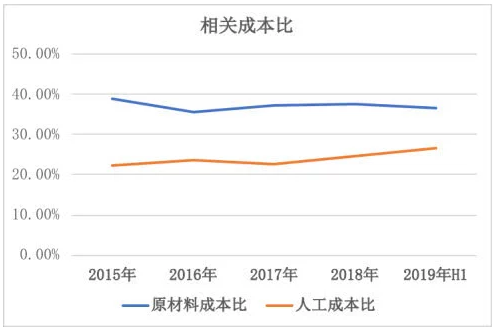

ЁЁЁЁпШВИпШВИзїЮЊВЭвћЙЋЫОЃЌдВФСЯМАШЫЙЄГЩБОЪЧжївЊЕФЗбгУжЇГіЃЌСНепКЯМЦЕФГЩБОЗбгУБШДг15ФъЕФ61.40%ЩЯЩ§жС19ФъH1ЕФ63.29%ЃЌГЩБОШддкЩЯЩ§ЃЌВЛЖЯЧжЪДЙЋЫОЕФОЛРћШѓЁЃ

ЁЁЁЁЦфжаШЫЙЄГЩБОеМБШж№ФъЬсИпЃЌжС19ФъH1ЮЊ26.54%ЃЌЖјдВФСЯГЩБОеМБШЮЌГждк37%ИННќЁЃ

ЁЁЁЁгЩгкШЫЙЄГЩБОИпОгВЛЯТЃЌЮЊНЕЕЭШЫЙЄГЩБОЬсИпдЫгЊаЇТЪЃЌЙЋЫОзюНќетвЛСНФъПЊЪМЖдпШВИпШпШУХЕъНјааЧњЩ§МЖИФдьЃЌв§ШыЪ§зжЛЏММЪѕШчЪжЛњЕуВЭЃЌСэдк5МфУХЕъГЂЪдЛњЦїШЫДњЮЊЫЭВЭЃЌЕЋШЫЙЄГЩБОеМБШЯТНЕЕФаЇЙћЩаЮДЬхЯжЁЃ

ЁЁЁЁЖјЯТАыФъдВФСЯГЩБОвВНЋГжајИпОгВЛЯТЃЌЕМжТШЋФъвЕМЈГабЙМИГЩЖЈОжЁЃ

ЁЁЁЁИљОнЙњМвЭГМЦОж2019ФъЪГЦЗЁЂаѓШтРрОгУёЯћЗбМлИёжИЪ§ж№дТЩЯЩ§ЃЌгШЦфдкЯТАыФъЪГЦЗЁЂаѓШтРрОгУёЯћЗбжИЪ§ЛЗБШдіЫйЬсИпЁЃ

РДдДЃКЭГМЦОж

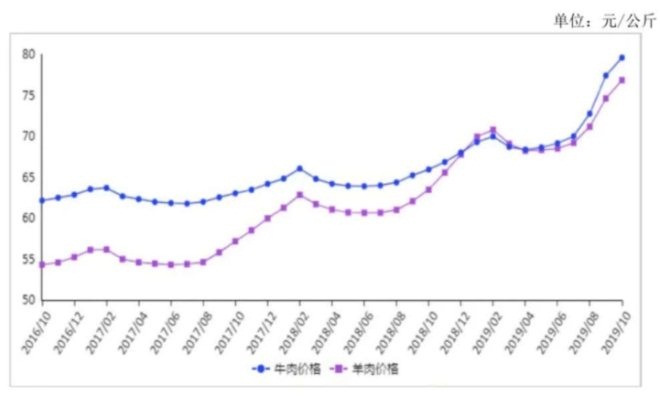

ЁЁЁЁЙ§ШЅжэШтМлИёЩЯЩ§ЃЌХЃШтМАбђШтГЩЯћЗбЕФДњЬцЦЗЃЌШчНёЖЌЬьвбжСЃЌХЃШтЁЂбђШтвЛжБвдРДЖМЪЧЛ№ЙјЕФВЛПЩШБЩйжїбчЃЌжэМлШддкИпЮЛЃЌХЃШтМАбђШтЕФашЧѓНјвЛВНЬсИпЃЌДйЪЙХЃбђШтМлИёСЌај6ИідТЩЯеЧЁЃ

ЁЁЁЁНижЙ19Фъ10дТХЃШтОљМлЮЊ79.60дЊ/ЙЋНяЃЌЛЗБШеЧ2.8%ЃЌЭЌБШеЧ20.7%; бђШтОљМлЮЊ76.85дЊ/ЙЋНяЃЌЛЗБШеЧ 3.0%ЃЌЭЌБШеЧ 21.1%ЁЃ

ЁЁЁЁпШВИпШВИзїЮЊЛ№ЙјВЭвћЙЋЫОЃЌЖддВФСЯГЩБОМлИёжИЪ§УєИаадИпЃЌгЏРћФмСІвВжївЊШЁОігкГЩБОПижЦЕФЧПШѕЁЃ

ЁЁЁЁУцЖдИпЦѓЕФдВФСЯМлИёЃЌпШВИпШВИЮЊзЊвЦГЩБОЕФЩЯеЧЃЌПЊЪМЦфЬсМлжЎТУЁЃ

ЁЁЁЁШЫОљЯћЗбДг2015ФъЕФ46.8дЊ/ШЫдіМгжС19ФъH1ЕФ57.4дЊ/ШЫЃЌ16-17ФъШЫОљЯћЗбдіЫйВЛУїЯдЃЌЖј18ФъЁЂ19ФъЩЯАыФъЕФШЫОљЯћЗбдіЫйЭЌБШЗжБ№діГЄ10.12%ЁЂ7.69%ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: пШВИпШВИ