������һ���棬�������������ˮ�֣�Ӫҵ�������Ӱ���������������һ��������

������Ӫ��������С����ҵ����Ҳ�������֡�Ҫʹ��MDMOOC����ƽ̨�����й��ܣ��û�����ע�ᡣ����2019��H1���ڳ�ҽѧ��ȫ��ӵ��39����ע��ҽ��רҵ��Ա����2018�����������53.8%��2018�꣬MDMOOC��վ��¼��200���û���������

����������������Ա�ͬһ�����Ķ���������̫�ࡣ����Ŀǰ����������ʵ����֤��ҽ�����Ѿ���160���������Ѿ������й���70%��ҽ��Ⱥ�壬������������ҽ��רҵ��Ա�����ڳ�ҽѧ��������̫�ࡣ

����3����Ӫ��������

����ǰ���ᵽ���ڳ�ҽѧ�ķdz���Ҫ��������Դ��ҩ��

��������֪������ҩ��ҵͨ����ҽѧ��������Ӧ�����Ž�Ϊ�ϸ�����ƶȣ�Ҫ�����乩Ӧ���嵥��Ҫ�зḻ��ҽѧ��Դ�Լ��������Ŀִ�о��顣

�����ڳ�ҽѧ����Ҫ�ͻ������������硢��ҩ����ͬ���ã����ݣ���ҩ����˾��ɽ��������������ҩ�ɷ�����˾����ŵ������������ҩ����˾��������ҵ��ҽѧ�����̱�ҽҩ��ҵ�ͻ��϶�Ϊ�ȶ���Ӧ����Ҫ��������ĺ���Ŭ�������������ڳ�ҽѧ��һ�����ݡ�

��������һ���棬��˾Ҳ�����ſͻ����жȽϸߵķ��ա�2018�꣬ǰ����ͻ���ռ����Ӫ�ձ�Լ49%����2017���һ��ͻ�ռ�ȳ�һ�룻2018��ǰ���ͻ�ռӦ���˿�ı��������ɡ��������⼸���ͻ���2015���������Ѿ��ǹ�˾����Ҫ�Ŀͻ��ˣ��������˲������ǣ���˾�Ļ������������������ô����

����ͬʱ�����Ŵ����ɹ����ƽ������οͻ������Ŵ�ϴ�ƣ�������������Ҫ�̶�ͬʱ������������������Ϊ����“4+7”�����ɹ��¹���������������ڵ�25��Ʒ����ѡ�����۷�����߳���90%��

�����Լۻ����Ĵ����ɹ��������б���ҵ��÷dz�����г����۷ݶ�����ɹ������Ե������ҽԺ���Ȳɹ��б��Ʒ������������ſ��Բɹ�����δ�б��Ʒ��δ�б����ҵ��Ժ�������ޣ��Ʊػ�������ص����۷��á����Ȧ������һ�仰��“�б�IJ���Ҫ�����ˣ�δ�б��Ҳ����������”��

�������죬ҽ���ֹٷ���ʽ����2019��ҽ��̸�н����ҩ��ľ������Ӽ��ҡ������ڳ�ҽѧ��TO Bҵ��δ�������ܴ��δ��ѹ����

��������ڳ�ҽѧ����Ҳ֪��������Ѱ���һ��ת�͡��й�����¶�����⽡����̳��TO C���������ڽ�һ����в�����Ҫ������δ���ƻ��������ص�������⽡����̳�ϣ����ڴ˷�Χ����չ������Ϣ��������ƽ̨��

������TO Cҵ���δ�������𣿲���һ����

�������⽡��ѧ�ã����ṩ���ߺʹ���ҽѧ���ս�����δ����ʵ��ҽ�������ͻ��߽����Ļ����ͶԽӡ������й��鷢�������⽡��ƽ̨�Ϸ�����150��ҽѧ��̳��ӵ��495�����û�����12.5�ڵ������

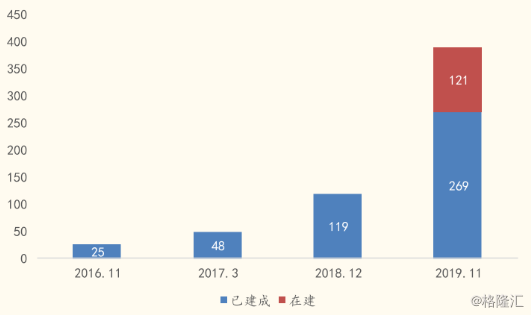

����������һ����������̫��̫�ࡣ����2015�꣬��������ҽ�Ʋ�ҵ�������µı仯——�������ƺϷ�����������ҽԺ�����ơ���2019��11�£�������ҽԺ�Ѵ�269�ң�����ƽ����ҽ�����ô��ҽ���š�ҽ�������ꡢ������������������������ҵ������ҽ����ҽ����ȡ�����ƣ�����������ҽԺҽ����������һ������

����ͼ��������ҽԺ�������ͳ��

��������һ������ӯ��ģʽ��ҵ��ģʽ����λ��̽���Ρ���ȷ����̫��̫�ࡣ

��������������Щ�ᵽ�ķ��յ㣬������Ͷ���ߺ�����Ӧ��ע���ֵ��2018��4�£��������1����Ԫ���ϵ�D�����ʣ���ֵ����10����Ԫ�����ڳ�ҽѧ�Ĺ�ֵ����ȻӦ�ñ��ֽ�����̬�ȡ�

������Դ��IPO�ǵ��� ���� ����֧�֣����ɴ�����

��2ҳ ��һҳ [1] [2]

��������: �ڳ�ҽѧ