�����ڳ�ҽѧ�Ƽ����Ϻ����ɷ�����˾�����¼��“�ڳ�ҽѧ”������SEC�ݽ��˽����ύ�˹����й����룬��������˹������У���Ʊ����“ZCMD”��

�����ڳ�ҽѧ����2016��͵�½�����г������������壻����������������Ե�ԭ��2018������ֹ���ƣ�����ʼ�˸���IPO֮·��

������һ��ʼ��Ҫ�������µ�ҽѧ��ѵ��������ʼ�ṩ���ߵ�ѧϰ��ѵ����Ŀǰӵ��ҽ������ƽ̨ “ҽѧĽ��”���Լ�����ҽѧ����ƽ̨“���⽡��ѧ��”����˾��Ӫҵ���ǽ���ҽ����ҵѧ�ᡢҩƷ��ҽ����е��ҵ��ҽ������������ҽѧ�ڿ���ҽѧ������ί�У���չҽѧ��������

�����������ҽѧĽ��ƽ̨�������Ǵ�����֪�е�Ľ��ƽ̨��������ʶ��Ľ��ƽ̨���ǶԴ��ڽ����ṩ�����Σ�����Ŀ�Ĵ�����ҵĿ�ġ��ڳ����IJ���������ҽ����ְҵ������������ΪDZ�ڿͻ������������ϼ�ҽ����ѵ�������ܴ����κ����롣

�����ڳ����ľ�����ʲô�����أ�

����1���ǽ����������ۣ�

���������й�����¶���ڳ�ҽѧ������ṹ��Ϊ����飬һ��TO Bҵ��ͨ��“MDMOOC”Ʒ���ṩ��������ѵ������Ͳ�Ʒ�����룬�������ְ���������ѵ�γ̵���ƺ����������µ��ֳ��γ̽�����ѧ�����飬�Լ�Ϊ�ͻ��ṩ��ҽ����ѯ������һ��ҵ����TO C——���⽡��ѧ�ã�Ϊ�����ṩ����ҽѧ���ս������Լ������鼮��

����ĿǰTO Bҵ���ṩ���ڳ�ҽѧ���ֵ�Ӫ�գ��ǵ�֮�����ĺ���ҵ��ҽѧĽ��ͨ��רҵ���ļ����ŶӺ�ҽѧ�Ŷӣ���������ƽ̨�����Ϳγ����ݣ�Ϊҽ���ṩ������ʵ�õ�ҽѧ�γ���Դ������ҽ��������ʱ���ڿ���ѧϰ���õ�רҵ֪ʶ��������Ӧ��Ŀǰҽѧ������ҽ����ѵ�ķ�չ���ƣ�Ϊ���������г���λ����չѧ��Ʒ�ƺ�ʵ�˻�����

�������ʵĽ�ѧ��Դ����ζ��������——“��Ǯ”��Ǯ����������

�������ڷ���MDMOOC����ƽ̨��μ�ijЩ�ֳ�������û������Dz�����ȡ���á�

��������һ�е��ʽ���Դ����Ҫ��Դ��ҩ��ȿͻ���

�����ڳ�ҽѧ�����ҽ����ҵѧ�ᡢ��ҩ��ҵ��ҽ�ƻ�����ҽѧ��־��ҽѧ�����ȵ�ί�У��ṩҽѧ�γ̼�ҽѧ��ѵ����˾ͨ��ֱ��ģʽ���ؿͻ���Ϊ�ͻ����ƿμ�����չҽѧ��������ѵ��Լ��ṩҽ����ѯ��Ʒ����ȡ��Ӧ���á���ҩ���ί��Ϊ�����γ��������漰��ҩ����Ҫ�ƹ�IJ�Ʒ�����֪ʶ���ﵽ��Ʒ���������ۺ���ѵ��Ч����

�����ڳ�ҽѧ��TO Bҵ���Ƕ�Ŀǰ��ͳ������ѵ+���۵ķ�ʽ�IJ��䡣���۵�Ҫ�ظ�Ũ��

�������⣬��˾����ҵ����չ��TO C�ˣ����������⽡��ѧ�ã��ṩ���ߺʹ���ҽѧ���ս�����δ����ʵ��ҽ�������ͻ��߽����Ļ����ͶԽӣ���һ������������Ũ����Ŀǰ��ģ�dz�С������δ����չ֮·����ʮ�����ѡ�

����2��Ѹ�����٣�����ȱ��

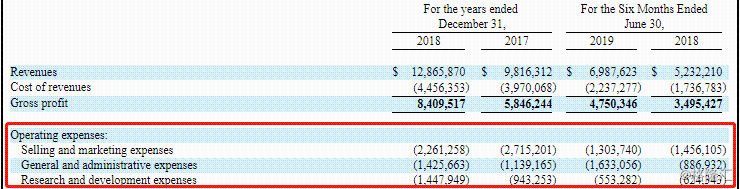

������һ��룬��˾��Ӫ��������Ѹ�͡�2018�꣬�ڳ�ҽѧʵ������1��287����Ԫ����2017���982����Ԫͬ������31.07%��ʵ�־�����300����Ԫ����2017���153����Ԫ��ͬ�������ʸߴ�96.27%����2019H1��ʵ������699����Ԫ����2018���H1ͬ������33.55%��ʵ�־�����171����Ԫ����2018���H1��55����Ԫ��ͬ�ȷ��˼�����

���������������Զ����Ӫ�գ�һ��������Ϊë������ߡ������ģ�����˹��ɱ��ȹ̶��ɱ�����̯���ҿμ������ɱ�Ҳ�����½�����ë����ˮƽ����������

��������Ҫ�����ڼ���õ��½�——�������˹�˾�Ĺ�ģЧӦ���ԡ�2019��H1���ڳ�ҽѧ����Ӫҵ����ռ����ı���Ϊ49.95%����2018��H1Ϊ56.71%��ͬ�Ƚ���6.76��pct��

�������ǣ������IJ���Ҳ�����˺ܴ����á���Ϣ���뼰�������뾻��654.53����Ԫ�����������屶���������뾻�������������Ϊ����������������

����ӯ�������������dz�ϲ�ˣ������������ȴҪ����һЩ�ۿۡ�

�������ȣ������ڷdz��ͻ���������µ�������������2018�꣬�ڳ�ҽѧʵ�ֵ�Ӫ����Ȼ������Ԫ����ң�����������ͣ���2018����������֮�Ŵﵽ�������ǧ�����ҡ���2019��H1�������ʸ����߲ο����壬��Ϊ2018��H1�ľ������İ�������ң������ʲ��������ͺܴ�

��2ҳ [1] [2] ��һҳ

��������: �ڳ�ҽѧ