|

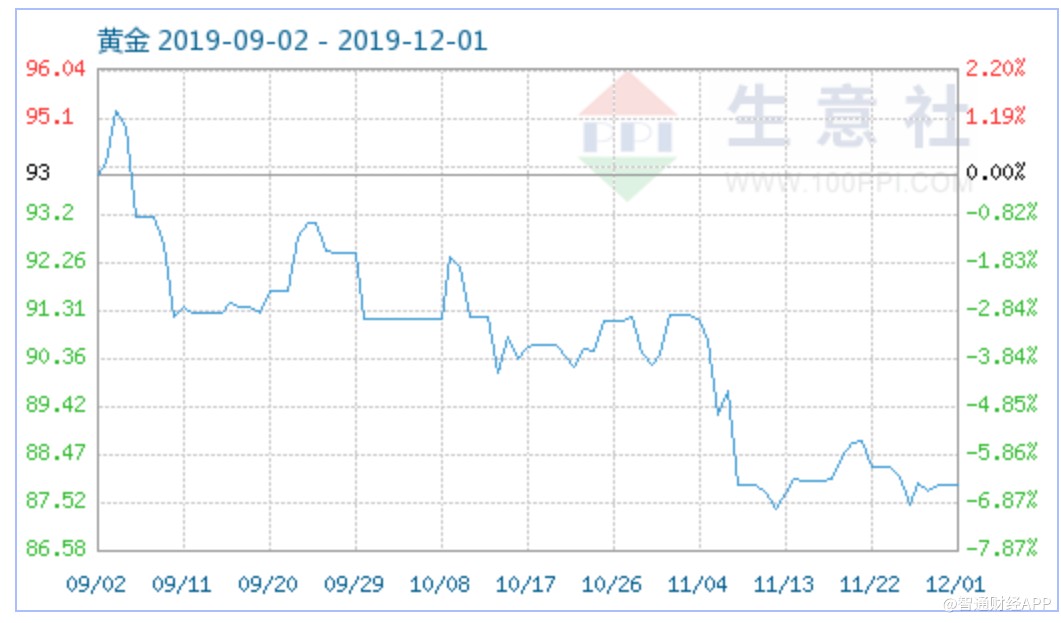

���������ƽ�۸��лص������ƣ���ͨ�ƾ�ͨ������������˽��12��1�ջƽ���Ʒָ��Ϊ87.86����9��2���»���6.5%�����������������Q3���䣬Ԥ�ƻ�Թ����ŵ���һ���������������ã���Q4�����ص����°����ڵ��������ŵ��л���ָ��������������ڵ���������������

�������Ľ��������ܴɳ������û���漰ӯ����ʵ���ϣ��ܵ�������ǣ�����ƣ�����ܴ��ŵ�Ч����Ȼ�����ˣ��������ڽ�����ǣ�ӯ��״�����廹�����������ġ�

�����°���겢���ֹ�

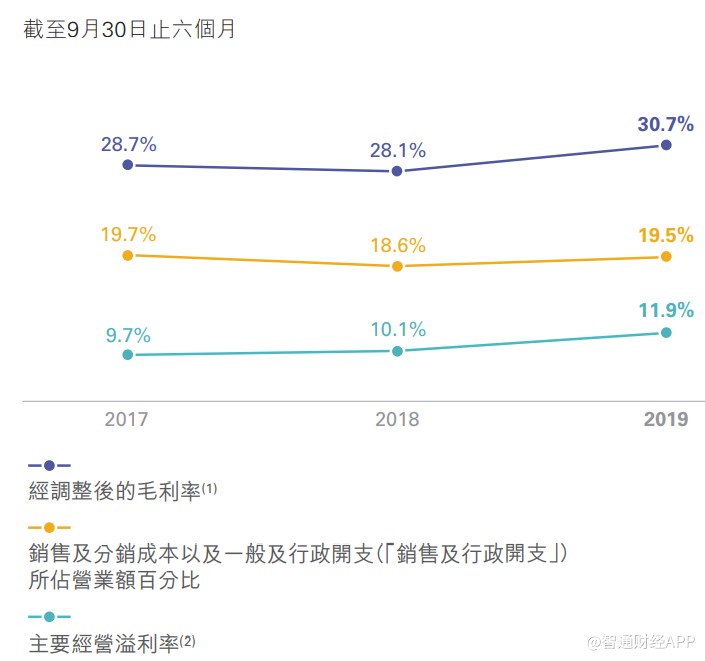

����2020�ϰ���꣬�ܴ�ʵ��ë��81.47��Ԫ���۳�δ���ֵijɱ������𣩺�������ë��Ϊ90.66��Ԫ��ë����30.7%��ͬ������2.6���ٷֵ㣬�����ʣ����ۼ��������ã�Ϊ19.5%��������0.9���ٷֵ㣬���걣�ֽ�Ϊ�ȶ�����Ҫ�ľ�Ӫ������Ϊ11.9%��ͬ������1.8���ٷֵ㡣

������Դ���ܴƱ�

�����ӵ����Ͽ����ڼ��й��ڵؾ�������ë����31.9%��ͬ������2.2���ٷֵ㣬��ۼ�����������ë����28.1%��ͬ������2.6���ٷֵ㣬����ͬ�������ڵصķ��������½��ģ���Ӫ������14.1%������2.7���ٷֵ㣬����۷�������������Ӫ������7.4%���½�0.5���ٷֵ㣬�ڵع�������Ҫӯ��������

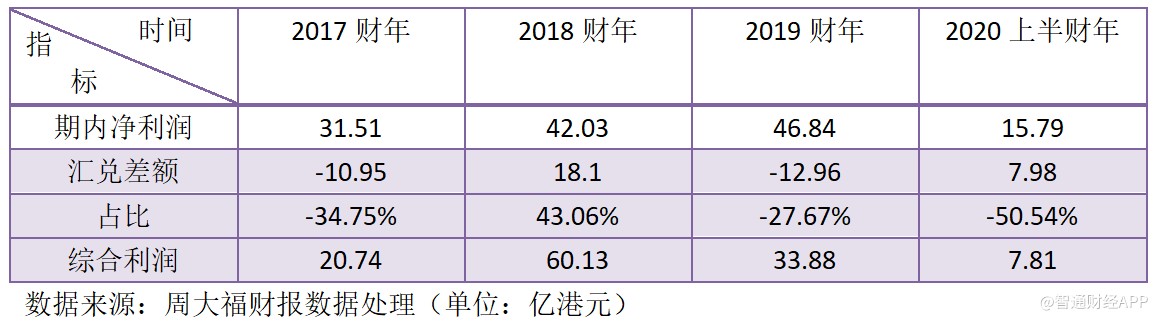

�����۳�δ���ֿ���ù�˾���ھ�����24.97�ڸ�Ԫ��ͬ������38.43%��������8.45%��ͬ������2.38���ٷֵ㣬�ù�˾�����ʱ��ֽ�Ϊ�ȶ���ӯ���������������ɹ鹦�ڽ�۵����ǡ�

�������⣬�ù�˾�ۺ����������ܵ���Ҳ���Ӱ�죬�ڼ�Ӱ��7.98�ڸ�Ԫ��ȥ��ͬ��Ӱ��17.07�ڸ�Ԫ��ռ�Ⱦ����������ھ�����ֱ�Ϊ32%��94.7%�������꿴���ܻ�Ҳ��Ӱ�죬�ۺ�����䶯�Ƚϴ��ۺ�����Ӱ�쵽Ȩ����䶯���ʸù�˾���ʲ��������ܵ���һ��Ӱ�졣

����ֵ��һ����ǣ��ù�˾�����ɵ���������ۡ����ż�����������������Ҫ��������ۣ���Ŀǰ��۵�����ܲ��ֹۣ�������¶��2020�ϰ���꣬����鱦��ҵ����ֵͬ���½�24.1%���ڵطÿ������½�8.6%��

����֣����������ҵ���ĵ绰����̸���������ܻ���Ӱ�죬������̻�ijЩ�ر����Ӷ���ô��͵ز��̼��⣬������ˣ���ͬ����������½����ּ��������Ч�����ֲ������ɱ������ӣ��Ӷ���������ӯ��������

�������Ͽ������ܴijɳ��ܵ���������Ӱ�죬һ�ǽ�۳������ǵ�������ƣ�����ڵ�������Ȼ��������ͬ�����������½��ģ����Ǵ�����������ڣ����¸õ���ͬ���������������½������������ؽ����¸ù�˾�°���ҵ��Ԥ�ڲ���̫�ֹۡ�Ԥ�Ƹù�˾�����ٶȻ������½�����רע��ÿ���ӯ��������

�������⣬�ù�˾�ܻ�Ҳ��Ӱ��ϴ�Ӱ�쵽���ʲ����������Ӷ��Թ�ֵ����һ����Ӱ�죬Ͷ�ʳ��˹�ע��ӯ�����������⣬����Ҫע��ù�˾��Ҳ��ı䶯��

������Դ����ͨ�ƾ��� ��2ҳ ��һҳ [1] [2] ��������: �ܴ� |