|

��������鱦�г�Լ��һ������������ڵأ��ϴ������ڵ��οͣ����ܵ�������Ӱ�죬�ڵطø��οͳ��ֽϴ��»������ܴ���01928���Լ������鱦��00590��������Q2ҵ����ʾ��ͬ�������������˫λ���»�����ҵ���������Ͼ�����ս��

������ͨ�ƾ��˽���ܴ��շ���2020��������ҵ����Ӫҵ��295.33�ڸ�Ԫ��ͬ���½�0.6%���ɶ�������15.33�ڸ�Ԫ��ͬ���½�20.8%��ÿ�ɻ�����̯��ӯ��15.3���ɣ����ɷ����ڹ�Ϣÿ��0.12��Ԫ����Ϣ�ʴ�78.4%��

�����ܴ�ҵ����Ȼ���½��ģ����ɼ�ȴ�������ǣ�ҵ��������չɼ۸߿����ߣ�������7.93%��ʵ���ϣ�����10��15�գ��ù�˾������ӯ�����棬���ڹ��ʽ�����ǵ��»ƽ�������8-10��Ԫδ���ֿ��𣬴˴�ҵ�����Ϲ���Ԥ�ڡ����ų��ÿ������������ë������8.63%����Ҫ�ľ�Ӫ��������18%��

���������ݺ��ӵ��ǣ��ܴ�����ȷʵ�½��ˣ�2015-2017���꣬�ù�˾�������������������»�����2018����ſ�ʼ�ָ������������˴��»��Ƿ���ζ�Ÿù�˾ҵ��Ҫ������·���أ�

�����ڵ����빱������

�����ܴ����鱦���⣬�ṩ�IJ�Ʒ�����鱦��Ƕ���Ρ��ƽ��Ʒ������K���Ʒ�Լ��ӱ���ͨ�����ˡ������Լ����۵ķ�ʽ���ۣ������й��ڵء���۰��ż����������г����ù�˾���IJ�Ʒ��ҪΪ�ƽ��Ʒ����Ӫģʽ��Ҫ������Ϊ�����г���Ҫ�������й��ڵء�

��������Ϊ�ù�˾����������빱�ף�

������Դ���ܴƱ�����

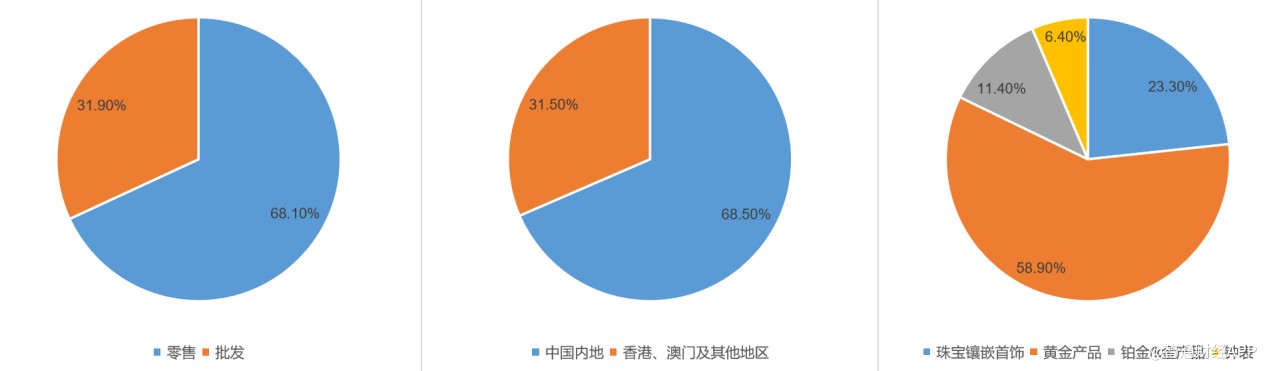

����2020�ϰ���꣬�ù�˾�Ĵ��Ʒ����ṹͬ�ȱ䶯���������������ݿ����ƽ�����ռ�ȴ������������ƣ��ڼ�ƽ��Ʒռ��58.9%����2016�ϰ����ռ������5.3���ٷֵ㡣���⣬�ڼ��ڵ��г�����ռ��68.5%��ͬ������7.8���ٷֵ㣬��������ռ��31.9%��ͬ������4.6���ٷֵ㣬�����������������ơ�

�����ڼ����������Խ�����Ҫ�ܵ��ƽ��Ʒ�������Լ���ۼ����������г��»�Ӱ�졣�ڼ�ƽ������½���3.2%����ۡ����ż������г������½���20.3%�����������½���6.9%���½����Ⱦ�������ߣ���ҪΪ�ֱ�ͨ���ӱ���Ʒ���ڵ��г��Լ������������������˲����½����ȡ�

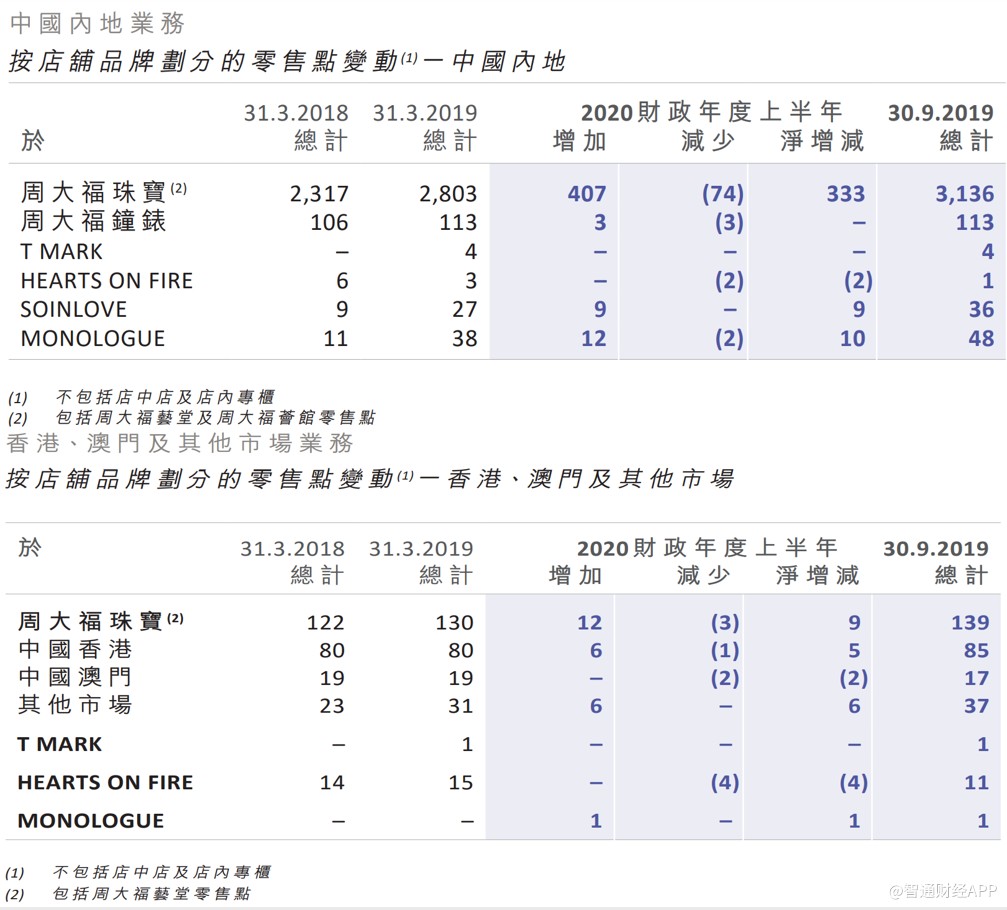

����2020�ϰ���꣬�ù�˾����3490���ŵ꣨ͬ������668�ң����ڼ�����356�ң������ڵ�3338�ң�ռ��95.64%������350�ң���ۡ����ż���������152�ң�����6�ҡ��ŵ���Ҫ�����ܴ��鱦���̣��ڵ��ڼ侻����333�ң���ۼ���������������9�ҵ��̣��ܴ��鱦���̺ϼ�ռ��93.8%��

������Դ���ܴƱ�����

����ÿ�������½�����

������ͬ��������ֿ����������ŵ겢û�д�������ľ���Ч�档2020�ϰ���꣬ƽ��ÿ���ŵ�����846���Ԫ����ȥ��ͬ���½����ȴ�20%�������ڵ�ƽ��ÿ���ŵ�����606���Ԫ��ͬ���½�10%���ڵ�����������Ҫ���������ŵ��ۻ��������£���ۼ���������ƽ��ÿ���ŵ�����6120���Ԫ��ͬ���½���26.6%��

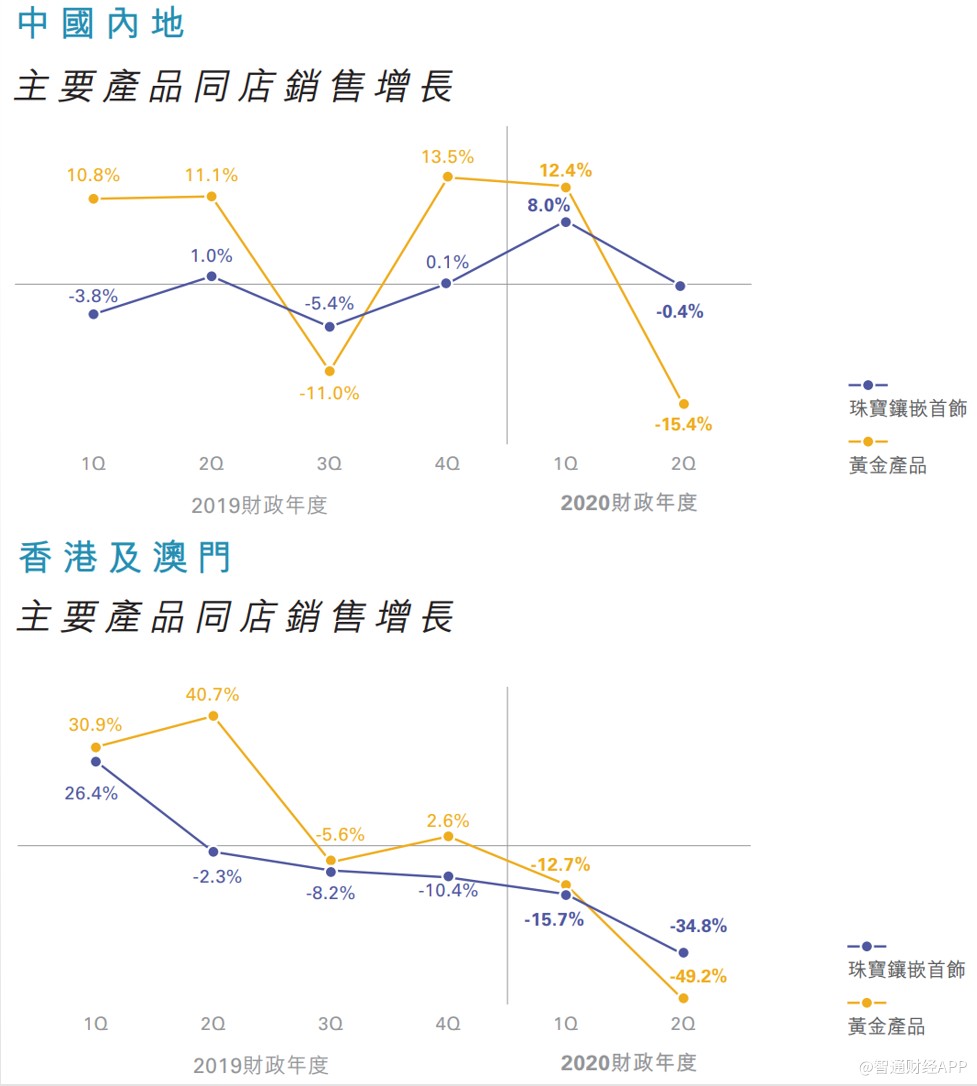

�����ӵ�������2020����Q2���ù�˾�ĺ��IJ�Ʒ���ƽ��鱦��Ƕ���Σ�ͬ���������ڵ��г����ָ������������ǻƽ��Ʒ���»���15.4%��������ۼ����������г�������2019����Q2�ͳ�����˥�ˣ��Ҵ��ڳ����»������ƣ��ƽ��Ʒ���ڸ�����״̬��2020����Q2������IJ�Ʒ�»����Ⱦ����������ɡ�

������Դ���ܴƱ�����

�����ܴ��ϰ������������㣬��ҪΪ�ڵ����������ˣ�������Ҫ�������ŵ�������ۻ��������ŵ�Ч�滹���½��ģ���ۼ����������½����Ȼ��Ƚϴ���Ŀǰ������°���겢���ֹۡ�

�����ù�˾ǿ�����ʽ�����ǣ����µ�����ƫ����ʵ���ϣ��ܵ����ʴ�Ӱ�죬���ʽ���Ƿ�ȷʵ�Ƚϴ���2020����Q2��˵������ƽ����۽�ȥ��ͬ�ڸ�21%�������ڻƽ��Ʒƽ���ۼ�4900��Ԫ��ͬ�ȸ߳�25.64%����ۼ����ŵ����ƽ��Ʒƽ���ۼ�9200��Ԫ��ͬ�ȸ߳�8.24%�� ��2ҳ [1] [2] ��һҳ ��������: �ܴ� |