|

��������������ܷ������

�����������������̸̸���。����ҵ��

������˾��ҵģʽ���������Ͻ�����ѯ��������ҩ��������ҽ����е��������Ʒ�ͳ��˼�����Ʒ�ȣ������һ����ҵ����

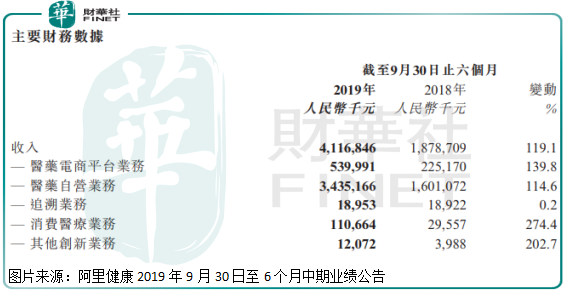

����2019����걨��˾ҽҩ���̺���Ӫҵ�����پ�����100%����������������벻��40��Ԫ��������ǰհ��ҵ�о�Ժ���ݣ�2018�����ҩƷ�ն������۶�Լ20000��Ԫ�������ҵ�г���ģ�㹻���。�����Ű���Ͱ͵���Դ��ͨ��������Դ�����������������ʱ��û�취ȷ�������������е����ݿ������ڰ��。��������ҵ�ָ����������ʷdz���

��������ҽ��ҵ��������Ȼ����274%������ģֻ��1�ڳ�ͷ����һ�鰢�。���ſ�ʼ��������ҽ������졢�Լ���ǻ�������һ����δ����չ�ռ䶼�Ƿdz���ġ�

��������ҵ��Ҳ�������Ͻ�����ѯҵ������˾����ս�Թ滮����Э��������ȷ�˵�����Ͻ�����ѯ֮����Ҫ��ҩ����ѯ�����˶���Ǯ������ҩ�������ڻ�Ǯ�ĵط�����Ȼ���ҵ�������ģ�dz�С����Ҳֵ�ù�ע��

������������������Ͱ���ݰ��걨����������ָ���������δ����������������ֽϸߵ�����ȷ���ԱȽ�ǿ���������������Ѿ����ִ�����ƣ���Ҫ�����������ģ���٣�����λ��Ӫ�ɱ�ռ���»����£�δ�����Ź�˾�������������������ת��Ϊӯ�DZ�Ȼ�ġ�

������ֵ��ע����ǣ���˾�ڸ۹��г�����ֵ����1000�ڸ۱ң��ۺ�����ҽ�900��Ԫ����������ȴ���ǿ���ģ�2020����Ӫ��Ԥ��Ҳ��100������ҳ�ͷ����900�ڵ���ֵ������������“�����ʣ���������”��

������Դ���۹ɽ��� ֣���� ��2ҳ ��һҳ [1] [2] ��������: ���。�� |