|

����һ������������꣬�����Ѿ��ǵ�ʮ���������й�˾������ֵȴ�ߴ�1000�ڸ۱ң��Dz������˰�˼��������أ�

������ҹ�˾���ǰ���Ͱ����µĿعɹ�˾���。����00241-HK�������。����ǰ�������ǰ���Ͱ��ӹ�˾����֮����ͰͿع�֮����Ӫҵ�����Ծʽ������Ӫҵ�����2015�����2944.99��Ԫ������2019�����50.96��Ԫ�������Ǿ�����ȴ���dz�������

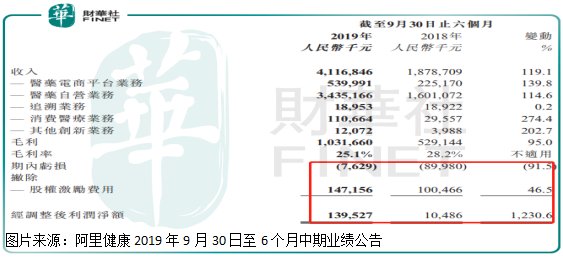

�������忴�����ݰ��。��������¶��2019������ҵ��������ʾ������2019��9��30����6���£���˾ʵ��Ӫҵ����41.17��Ԫ������ң���ͬ����ͬ������119.1%�����������762.9��Ԫ��ͬ����խ91.5%���۳���Ȩ�������ã�������Ϊ1.4��Ԫ��ͬ������Լ12����ë������2018��ͬ�ڵ�28.2%���½���25.1%��

��������������ӯ�����ݿ������。������ľ�Ӫ����ں�ת������������ָ������������������Ҳ�����խ�����ǣ���˾ë����ȴ�����»������Ǹ�СС��ȱ�ݣ����⣬���ڹ�˾������ת��Ϊӯ��ϣ������

�������。����Ǯ��Զ��

��������ë����С���»���ԭ�ƻ���û���ڰ��。�����걨���ҵ�����ԭ���ǣ�Ԥ���빫˾ռ���г��ݶ��ҵ��ṹ�仯�й�ϵ������ҵ�����ϸ�����Ƿŵ������˵������������˾��Ǯ��Զ��

�����ӹ������。���ľ�Ӫ�������������ղ�����������һֱ��������ҹ�˾�������Ű��。���Ĺ�ģ���ţ�����������Ҳ��ת�����ˡ�

��������������һ�����ݣ�2017���ꡢ2018�����2019���갢�。�������۷���+��������+�з����ÿ�֧+����֧��—��������֮����ܿ�֧��ռӪ�յı����ֱ�Ϊ86.5%��30.6%��26.7%��ͬ�ڹ�˾ÿ���Ӫ�վ�����100%���ϵ������ʣ�2019���б����ռ�Ƚ�һ���»���23.8%��ͬ�ڹ�˾Ӫ������119.1%�������ԣ����Ű��。��Ӫ�տ�����������˾����Ӫ֧��ռ�ȳ����������»���

������2019���б�Ϊ�������。��Ӫ������119.1%��ë������95%����Ӫ��֧�ܷ���Ϊ10.4��Ԫ��2018��ͬ����Ӫ��֧�ܷ���Ϊ5.93��Ԫ��ͬ��������75.4%�������ԣ���˾��Ӫ��֧����û��ë�������ٿ죬��û��Ӫ�����ٿ졣

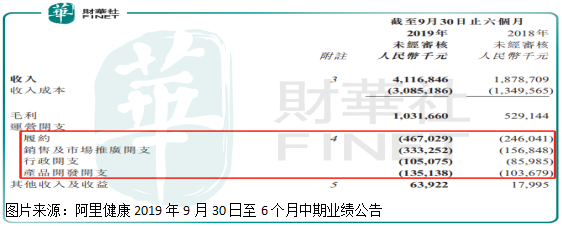

�����������忴����˾��Ӫ��֧�У��������۷������ٸ���ë��������֮�⣬������빫˾����ռ���г��ݶ�ĽΣ���Ҫ������Ǯ��Ӫ���й�ϵ�������ĸ�����Ӫ֧�����پ�����Ӫ�����ٺ�ë�������٣������ԣ���ģ���Ų��������˾������֧�Ͳ�Ʒ�з���֧��������������

�������ԣ��ӹ��������Լ����。��2019����걨���ݿ������ǿ����жϳ���˾��ӯ��Խ��Խ����ֻҪ��˾��Ӫ����������������ת��Ϊӯ���������¡� ��2ҳ [1] [2] ��һҳ ��������: ���。�� |