|

����������Ӧ�տ����ӣ������˹�˾�����ֽ���

�������ȣ����������������ҵ��������û��Ϊ�ɶ���Ǯ��Ǯ������ǿ��ǿ��

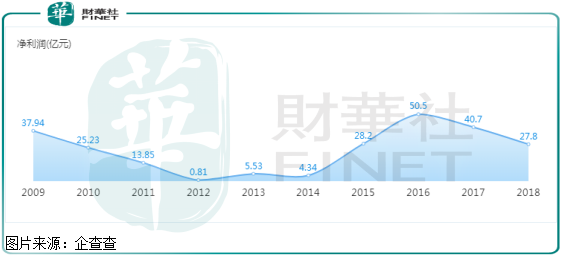

��������ͼ���ǿ��Կ��������ǵ�������꣨2014����2018�꣩Ϊ�ɶ�ȡ��151.54��Ԫ�ľ�������������ָо�ͦ��ģ���������������˾�ľ����ʣ�2014����2018��ֱ�Ϊ1.27%��3.92%��5.30%��4.64%��2.73%�����������ݾͲ���ô����һֱ��������״̬�����������ǣ�����۳�һЩ�Ǿ������棨��Ҫ��һЩ���������������ǵ�2014����2018����ɶ��ľ������ܺ�ֻ��87.19��Ԫ������2014�껹�ǿ���ġ�

����������ô˵����˾����Ǯ�ˣ���ΪʲôǮ�˹�˾��ծѹ������ô���أ�

�����������ע��˼������ݣ���һӦ���˿2014����2018����ǵϵ�Ӧ���˿���137.5��Ԫ��������492.8��Ԫ��2019��3����С���½���480.1��Ԫ��Ҳ����ζ�Ź�˾5��ȡ�ľ�������355.3��Ԫ��û��ת��Ϊ�ֽ���������˾2014����2015����ʵ�ľ�����û��355.3��Ԫ��Ҳ����ζ�Ź�˾��Ӫҵ������������Ĺ�˾�ֽ����ġ�

�������⣬2014����2018��̶��ʲ����ڽ������ܶ���360.75��Ԫ��������533.64��Ԫ��2019��3���Ƚ�һ��������588.1��Ԫ������ÿ��̶��ʲ����ۼۣ���ʵ���ӵĹ̶��ʲ�ԶԶҪ�ȱ�����¶�IJ�����ݴ�Ͷ�ʹ̶��ʲ������깫˾Ҳ��ȥ�˳���200��Ԫ�������˹�˾�ֽ�����

�������ԣ����������ǿ����жϳ������ǵϽ�������Ȼ���������ˣ��������ľ�����ȫ��ת��ΪӦ�տ��ˣ����⣬��˾�����껹�ڴ�ʵĽ����ӹ̶��ʲ���Ͷ�ʣ����µĽ�����ǣ���˾���ڳ�ծ����Խ��Խ����Ҫ��ı���״����˾�����ľ�����������ʡ�������ۻؿ�����ʱ���֧��

������Դ���ƻ��� ֣���� ��2ҳ ��һҳ [1] [2] ��������: ���ǵ� |