��������Ҫ����Ϊƴ����Ӫ���У���GMVֱ����ص�Ӷ��Ӫ�ղ���ռ�ݴ�ͷ�����������̼���ȡ��Ӫ�����ò���ƴ������������Ĺؼ����ڡ�

�������˽⣬Ӷ��������ƴ���ƽ̨��ÿ�ʽ��ij�ɣ�����Ӫ������Ӫ���������̼���ƽ̨���ɵ�ֱͨ���ȹ��Ӫ������á���ƴ���������ڣ�Ӷ��Ӫ��һֱ��ƴ������Ҫ������Դ������2017������ȣ�Ӷ��Ӫ��ռ�������ߴ�69%��

��������ͼ�п��Կ�������2018�������ȿ�ʼ��ƴ����Ӷ��ռ�Ⱦ��½���10%��ͷ����ά������

����������Ӫ������Ӫ�յij������ӣ�Ŀǰ��ƴ�������Ĺؼ�������������ȱ������̼�Ͷ��Ӫ�����õ���Ը����ͻ���������ǵ��±�����Ӫ�ջ������������ԭ��

�����ڵ�ǰ��������Ӫ��Ӫ�յĽṹ�£�ƴ���Ļ��һ�ˮƽ�Ѿ������������Ӫ����GMV��ռ�ȣ������Ȳ�û�г������Ա仯������ϼ��Ƚ�����0.1%��

������ͼ���Կ�������2018���ļ��Ⱥ���һָ���û�г������Ա䶯�ˡ���3%���ҵĻ��һ�ˮƽ�ڵ����в����ߣ��밢��Ŀǰ����4%��ˮƽ�Աȣ�ƴ������һ���ٷֵ㡣

��������ζ�ţ�ƴ���Ļ��һ������Ѿ������컨�壬���ڶ�������ͻ�ơ���������������Ӫ��ˮƽ������ֻ����GMV���¹���

�����ɱ�����ø���ָ��ȫ����ֶ�����Ӫ�����ʷ���

���������������DZ�������Ͷ���߿�˥��ԭ��

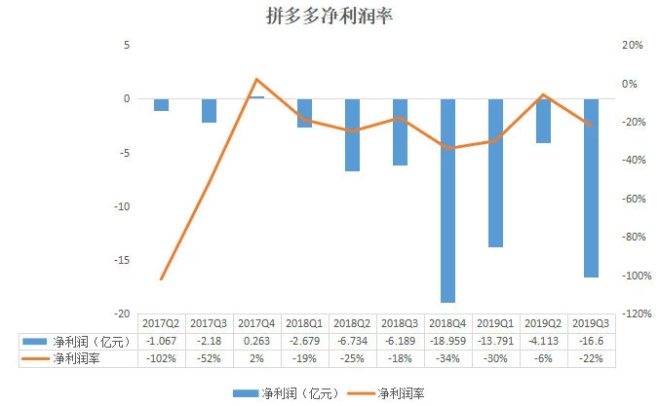

���������ȣ�ƴ��ྻ����Ϊ�����23.350��Ԫ��ȥ��ͬ�ھ�����Ϊ�����10.983��Ԫ������ͬ������112.6%���ϼ���Ϊ10.033��Ԫ����������132.73%��

�����ڷ�����ͨ�û����Non-GAAP���£�������ƴ������16.6��Ԫ��ȥ��ͬ��Ϊ6.189��Ԫ��ͬ������168.22%���ϼ���Ϊ4.113��Ԫ����������303.6%��

�������۴��ĸ��Ƕȿ�����һ���Ŀ��������⡣

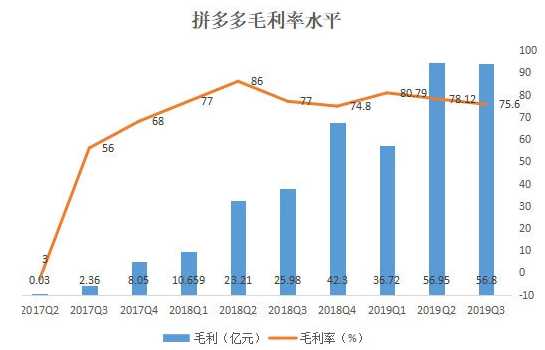

�����ɱ��������¿��������Ȼ������һ��ԭ�����ȳɱ�ռ��Ϊ24%�������ϼ���22%����һ������Ӫ�ռ�ȥ�ɱ���ë�����Լ�ë���ʡ�

������ͼ�ɼ���������ë����Ϊ75.6%�������ϼ��ȵ�78.12%������ʵ�ϣ�ƴ����ë��������������ȱ仯ʮ�����ޣ��仯���Ȳ�������Ҳ����ζ�ţ���Ӫ�ɱ���ƴ��������ˮƽӰ�����ޡ�

������������ƴ�����������ԭ�������ڸ�����õ�ȫ�����ӡ�

������ʱ�����Ǽ������Ǹ��ܷ�ӳ��˾ʵ����Ӫˮƽ��Non-GAAP�µ�ָ�ꡣ

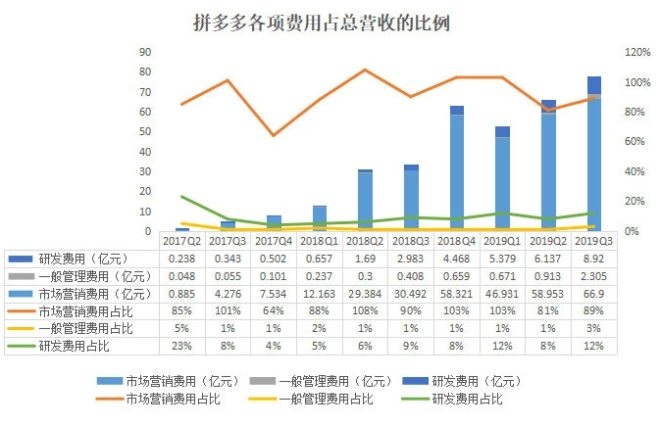

������������������Ӫ���е�ռ�ȣ�

����Ӫ������ռ��89%���߳��ϼ���81%һ��8���ٷֵ㣬ƴ������Ϊ�������¹���ƹ����ӣ�

����һ���������3%�������ϼ��ȵ�1%��ƴ������Ϊ��ط����������Ի���ũ������ľٴ��йصķ������£�

�����з�����12%�������ϼ��ȵ�8%��ƴ������Ϊ����Ա�����������ӣ�����Ƹ�����о�����з���Ա���Լ����з���ص��Ʒ�����ú�Ȩ��֧���ӡ�

��������ָ���ͬʱ���ӣ������˱����ȿ��������

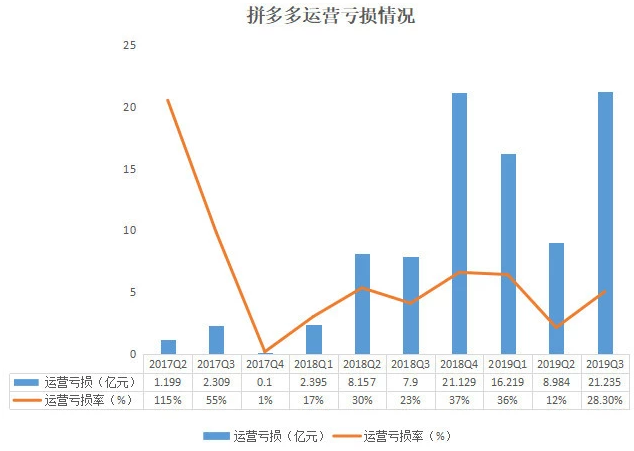

��������Ӫ��������������Ѿ��������⣬������ϼ��ȵ�12%�������ȴﵽ��28.3%��Ҳ����ȥ��ͬ�ڵ�23%��

��������������Ҳ������ͬ��

�����ɴ˿ɼ���������ƴ�����չ�ֵ���Ӫ״��ϲ�Dzΰ롣���ǵ�ƴ����Դ��ڸ��������ڣ������������������˾ת˥��������������Ϳ��ƿ���֮��Ѱ��һ��ƽ��㣬�����ǵ�ǰƴ��������ؽ����������⡣

��������Դ����Ѷ��DZ���� ���峬��

��2ҳ ��һҳ [1] [2]

��������: ƴ���