����11��20�����䣬ƴ���������ȲƱ�����ͬ���ϼ���Ӫ�տ��������Ԥ�ڣ�������ƴ��ཻ����һ�ݿ���Զ�����г�Ԥ�ڵĴ����

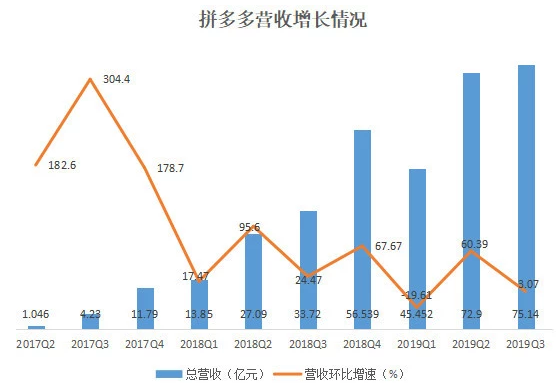

�������ݲƱ���ƴ���������Ӫ��Ϊ75.14��Ԫ����ң��Ը����г�Ԥ�ڵ�74.85��Ԫ����������23.35��Ԫ����ң�Զ�����г�Ԥ�ھ�����12.22��Ԫ��ȥ��ͬ�ھ�����Ϊ10.98��Ԫ��

�����Ʊ�������ƴ�����ǰһ�ȴ����20%����Ͷ���߿�˥��

������ƴ���������Ⱦ�Ӫ��ͬ����123% ������23.35��Ԫͬ�������Ʊ�ͼ��|��Ӫ֧��������ƴ���������ȿ�������ƴ���Ʊ��绰����ʵ¼����ῳ�“���ڲ���“������ÿһ��Ǯ����ֵ�õġ�

����ƴ����ҵ���沢��һ���Ǵ���������ƴ������APP�»������ߴ�6360����Ȼ�Ծ�û�����������������������������ߡ�

����Ȼ�������ϼ��ȹ��ʵIJƱ���ȣ��ϼ���APP�»������7630������������½�����4.113�ڣ�������6360����ȴ�ﵽ��16.6�ڣ��������ϼ��ȵ��ı���

������Ȼ��ҵ�����ӵı��û�е���Ͷ���߶��ھ��Ŀֻ�������

����������ԣ���Ѷ���š�DZ������Ϊ������ƴ��������������ؼ���ֵ�ù�ע��

����1����Ծ�û�����ϲ�ˣ�ƽ̨�Դ����������2019��9��30�գ�ƽ̨���Ծ�������5.363�ڣ�����һ������5310���������������������Appƽ���»�Ծ�û��������ȴ�4.296�ڣ�����һ������6360�������ϼ��ȵ�7630��

����2����Ӫ�յĻ�������ȴ��δ���Ծ�û��Ĵ������ͬ�������ݲƱ���������Ӫ�ջ������ٽ�Ϊ3.07%�����ϼ��ȵĻ�������60.39%������Ĵ���Ӧ�ģ���ȥ12���µ�GMV�ܶ��ϣ���������Ҳ����18.49%�������ϼ��ȵ�27.22%�������٣���ʾ��������ƴ������û���������ı����£����������ٲ������⡣

����3��������ɱ����ƶ����¿���Ԥ�ڡ�������ϼ��ȳ�ɫ�ijɱ��ͷ��ÿ��ƣ������ȸ���ָ����������⡣����ɱ��������ã�������������£�����Ӫ���е�ռ�ȣ������ȳɱ�ռ��Ϊ24%�������ϼ���22%��Ӫ������ռ��89%�������ϼ���81%��һ���������3%�������ϼ��ȵ�1%���з�����12%�������ϼ��ȵ�8%������ָ��Ķ���ʹ��Ӫ�����ʴﵽ28.3%��Զ�����ϼ��ȵ�12%��

����4��APPƽ���»�Ծ�û���������������ƽ���»���������ƴ���������û�����������APP֮�У���Եģ��������̬�������Լ����»���

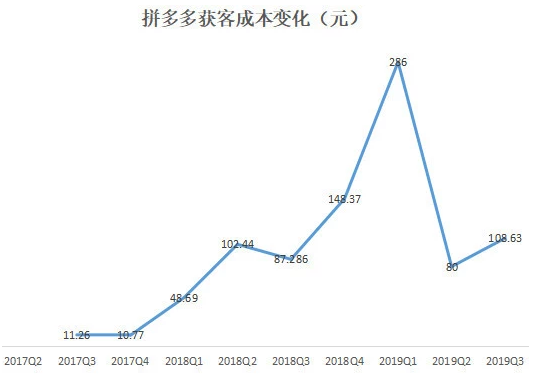

����5����ͳɱ�������ߡ��ϼ��ȣ�ƴ���Ļ�ͳɱ����������80Ԫ��������Ϊ108.63Ԫ��������������Ȼ�����ֵ���2018Q4��2019Q1������ͳɱ��Ļ���������ƴ����ȡ�¿͵��Ѷ������Ӵ�

����6��ƴ��౾���Ȼ�Ծ����˾���������������������������6.76%���������������µ͡������“���ڲ���”������˾����ѵİ������ޣ������û����������������⡣

���������û�������ϲ�ˣ�����һ�����г�����Ѹ��

��������Ȼ�Ծ�û����棬����9�µף�ƴ������Ծ�������5.363�ڣ�ͬ������39.12%�������ȣ�ƴ���APPƽ���»��û�����4.296�ڣ�ͬ������85.17%��

�������ǵ�ƴ���2017��2018������Ұ����չ�ڣ������������ܸ�������ƴ�����ڷ�չ������ͼ�������Կ�������Ȼ�Ծ�û����Ⱦ�����2017���ļ���һֱά���»����ƣ��ڽ���һ���ȴ���2480���ʷ�����ֵ���ϼ��ȴ�������������������һ���ƣ����Ⱦ���5310�������������¸ߡ�

����APP��ƽ���»�Ծ�û�����Ҳ��Ϊ��ɫ����һ���Ⱦ�������1710���ʷ�����ֵ������¼��7630���ʷ�����ֵ����������ά�ָ�λ��Ϊ6360����˵����ƴ���APP�Ķ�����̬���Ѹ�ٷ�չ��

������Ҫע����ǣ����ϼ���һ����������APPƽ���»�Ծ�û�����ͬ���������ܵ���Ȼ�Ծ�������˵��ƴ��������ٽ��û�����������APP֮�У���Եģ��������̬������������������»���

���������г��������QuestMobile 10�·�����2019�ƶ�������ȫ����̬���桷��8�£�ƴ���APP�û���ģ��3.81�ڣ�“ƴ���-��С����”�û���Ϊ1�ڣ�ȥ�غ��ȫ���û���ģΪ4.29�ڡ��ɴ˿ɼ�����С����Ϊƴ�������������û�ȺԼΪ4800�������û��е�ռ���Ѿ����ߡ�

�����Ը���Ⱥ��ķ�������Ŀǰ�û�������ԭ���ϼ��ȣ������¶��6�µ�һ�����û���GMVռ����1�µ�37%������48%����ƴ�������°���ĸ������ģ�����ͨ��“���ڲ���”�Ⱦٴ룬��ȡ����һ��������Ⱥ���û���

������ͳɱ�������ߣ�����ѶȻ���������

������Ȼ���û����ٿ�ϲ������ȡ���û��ijɱ����棬ƴ��౾���Ȳ�û�д�������Ϣ��

������Ѷ���š�DZ�������㷢�֣�ͨ��Ӫ�����ó��Լ��Ⱦ���ƽ���»�Ծ�û������ͳɱ���������ƴ����ͳɱ�Ϊ108.63Ԫ�������ϼ��ȵ�80Ԫ��Ϊƴ�����ʷ�ϴ�������λ�á�

������Ӧ��ҵ����棬�����Ȼ�ͳɱ���������ʵ���������Ը����г�“���ڲ���”�ƻ���ʩ�С������ȿ�ʼ��ƴ���ͻȻ�Ӵ�“���ڲ���”�����ȣ��Բ�����ȡ���������г����û���

�����ɴ˿ɼ���ƴ������û������������п������������IJ���ֱ�ӵ��µĽ����

������Ҫǿ�����ǣ���Ƚ���һ���ȵ�286Ԫ��ȥ���ļ��ȵ�148.37Ԫ��108.63Ԫ��ˮƽҲ������̫��⡣����ʱ�г��Ծ��Ĺ��ȷ�Ӧ���Ѿ��ھ���ƴ������������ºͿ��Ƴɱ�����֮��Ѱ��һ��Ͷ���߿ɽ��ܵľ���㡣

�����¿���࣬�������ܲ��ߣ��������˾���������

�������������ӵ��ⲿ���û���“����”���Ƿ�����㹻�ߣ����ٴӲƱ��Ͽ�������Ҫ���ʺŵġ�

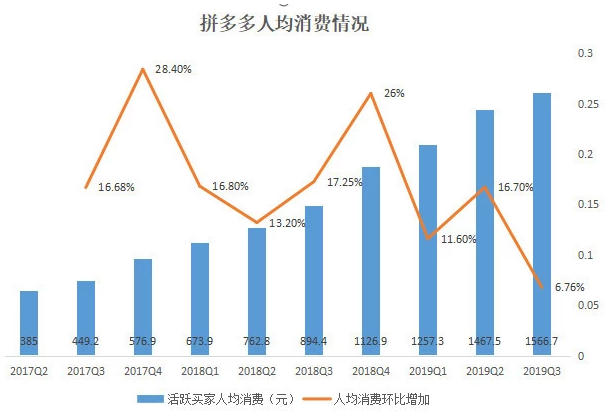

���������ȣ���Ծ����˾�����Ϊ1566.7Ԫ���������ٽ�Ϊ6.76%������Զ���ڽ���ǰ�������ȵ�11.6%��16.7%��������ƴ�����ʷ�����µ͡�

���������ɱ��������û��Ĵ�������������ڽ������ϵĹ��ײ��������⡣

��������GMV��Ҳ�������֡�

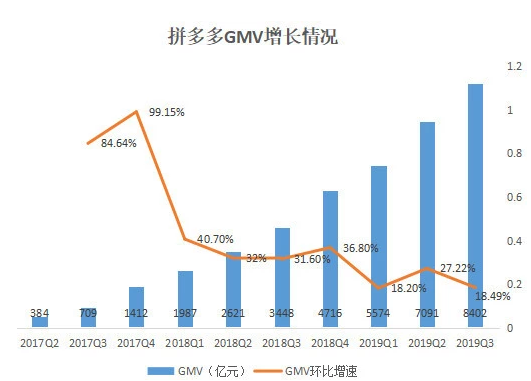

������ͼ�ɼ���GMV��������ǰ��ָ����������ƣ������ϼ��Ȼ������ٴ�����������������ص�λ��18.49%�Ļ������٣��ӽ�һ����18.20%��ʷ�����λˮƽ��

����������������������ȣ������û�������DZ����δ����ͷš�

�������һ�ˮƽ���ɵ��ԣ�Ӫ������ϼ�����

������Ծ�û��Ĵ��������δͬ�������˾����Ѷ���GMV�����Ĵ�����������һ��ʹ�ñ�����Ӫ��Ҳͬ��û��ȡ�����۵ijɼ���

������ͼ�ɼ���������Ӫ�ջ���������Ϊ3.07%��Զ�����ϼ��ȵ�60.39%��

����ֵ��һ����ǣ���������Ϊû�д�Ĵ����Ϊ���̵�������������618�Ķ���������˫11���ļ���֮�䣬Ӫ�ջ��Ȳ���������֮�С�

����������ϸ��ƴ����Ӫ�սṹ����Խ����������������ߣ�һ���̶���Ҳ��¶��ƴ�����Ӫ�������ϵ����⡣

��2ҳ [1] [2] ��һҳ

��������: ƴ���