�������˻��Ǻ���ʱ������������С���һ��ȥ�ǻ� ��ʦ������Ϊ�������Ƥ�����ǻش�“��Ϊ�����о���������” �����“����”��“ð��”��“������������”��Ϊ�����˵ı�ǩ��һ����еĸ�����������Ŵ��������Ƶ�ӡ�ǡ�

���������������ų�������ǿ�����������״�ʵ��ӯ���������ȼ��������������11��21�շ�������������ʾ����˾����ʵ�־�����13.3��Ԫ������һ�����������ӭ����ӯ����ȡ�����ֵ���У������ѳ�Ϊ�̰���Ͱͺ���Ѷ֮��ĵ�����������ͷ���������˺�����“ATM”ȡ��“BAT”�Ŀںš�

�������³�Ϊ“ATM”��������Щ��ǿ����˦������������������Ԫ����λ��Ҳ�����������˵���������ɽ�ĵ����ѽ��Σ����ܵڶ��ݶӡ�

�������ŵ������Բ���˵�������������Ƿ���Ȼ�������Լ����۷�ʱ�ڣ��Ʊ���������ֱ����ж����ǿɳ�����չ��Ӳ��ʵ��?��ȶ��֣����ŵĶ���֮������ʲô? ���е�һ�ж�ָ��һ�����⣬���ŵ����������

��������������

����ҵ���о���Ц����˵“��ڻ�������ɽ�������ŵĵ���”���⻰�����ĵ����� ��ҵ��Χ����������������һ���Ź���˾���������������˵�ӰƱ������Ԥ�ۣ������������������Ρ�

����ǰ������������ͼȥ����ҵ���Ҹ��չ���Ħ�ݵ�����ͬʱ����֧���Լ��������۵��ҵ��������Ҳ���Կ������ŵ���Ӱ�� ����ÿһ���½���������ж���һ���ֳɵ��ϴ�������ս��������ƺ�������������ɱ�����ĵá�

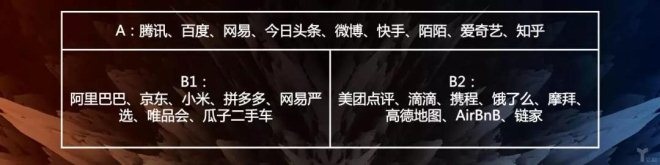

�������˽����״��ܽ�Ϊ“����û�б߽�”����������˵�������ź���һ�����ֱײ����ţ���ڸ���������Ұ������������ϸ�۲���ҵ��ģʽ���Dz��ѷ��֣����ſ���ȥ��ɢ�ľ�Ӫ������ʵ������Χ����һ���ں�-“��λ��(Location)Ϊ���ĵ��������”�� ���ŵĸ����ܲ�����������һ���ݽ����ᵽ����������AB���棬������ҵ�ս���ͷ�����B��ĵڶ����֡�

���������������������������Էֳ������࣬A��ķ�����������ϣ���Ϣ����������������ҵ����Ѷ���ٶȣ����֣�֪���ȡ� B��ķ�����������£����ϸ�������Ϣ��ͨ�����ã�������Ľ���������Ҫ��������ɡ�

����������ҵ�а���Ͱͣ�С�ף�ƴ��࣬�εΣ�����ô�ȡ� ��Ȼ��������B����ҵ�����������ַ�ΪB1��B2������B1����SKU(�������λ)Ϊ���ĵĹ�������B2������Location(λ��)Ϊ���ĵķ���

����B1��������Ҫ�����ڶ�Ʒ�࣬��Ӧ���Լ����۵����⣬B2����������������ڵ��ƣ����й��ᣬ�̼ҹ�ϵ�ȸ�Ϊ“����”����������Ҫ�����ģ�������Ŷӡ��Ƿ��д��ģ�������Ŷ���B1��B2���ش���

��ǰ������ҵ̬����

����ͨ��һ����˾����һ������ijɹ��ʲ���̫�ߣ������ſ����ޱ߽��ս�����ţ���ʵ��û���ܳ�B2������ �������ң���B2����һ�������� �ع˹���������ǧ�Ŵ�ս����ս��������ս��������ս����ʵȫ�������Ȧ�

������������Ҫ��һ��ԭ�����B2������¡� ����ƶ��������ij���ʱ��������;���Ķ�λ���ܶ���B2����Ҫ�Բ��Զ���������һ����ʵ�ֵ�ǰ���������Ҫ�����ֻ�������Ǯ�����ռ���

�����������Ҳ���Կ�����B2����ҵ�����϶�����2010��֮����ֵġ� ��ʱ,ҵ����ʿ���ڻ������֪�Ͳ�ҵ����֪�ո��γɣ�ͬʱ����ҵ���ij������ޣ���Ȼ�ᵼ���ڶഴҵ���ڳ���ѡ���ϳ��ֽϴ���صĽ����ص���ս�����ɴ˳��֡�

����������������ôǶ�밢����ϵ֮������ȫ�µļ�������������;�ھƵ�������Я��Ϊ������Я��ϵ�����÷����������ž�����;�ڳ����������������̶����ҵ��ͷ��β������Եε���һǿ�����ʱ�վ�����û�ܴ������ѻ����¼ܡ����չ�Ħ�ݵ��������ǿ���������

������2018���ȫ��ҵ���Ʊ������ǿ��Կ��������չ�Ħ�ݡ���չ���е���ҵ�����Ͷ���Ӱ�죬����2018�����ų����ȹɵ������ƴ����������Ŀ���Ϊ85.2��Ԫ�������µ�2019��Q3�Ʊ��У������ڴ��������ﵽʹ���������۾ɳɱ�������ͣ�����ҵ����������խ�����ŷ����߳�Ħ����Ӱ��

�����ھ������ң�ǿ�л��ŵ�B2�����У����ſ���˵����Ȼȡ����һ���ijɼ���������ҵ���ߵIJ��Ͽ��أ����űؽ��������ϵغ������ҵ�γɾ�����֡� ���£��������������ǾƵ��ֻ�������Χ����λ�õ������������Զ̸�����γ���“�վ�”��

���������Ž���һ��֮��ͬʱ�Կ�Я�̻����ô�ǵ�ȫ�������� ���⣬����������������߱���“�۸����У���Ʒ���ҳ�”�����ԣ�Ҳʹ�þ����г����ӹ��ܶ�䣬����ʱ���ȵ����ţ����ѳƵ����Ǹ������ǡ�

���������컨��

����2016��7�£�������������������������й��������Ѿ��������°볡�� �����й��������ķ�չ���ںܴ�̶��Ͽ������˿ں�����

����������PC�����Ѹ�����ӣ��������ƶ����������ڵ��û���������ҵ�ķ�չ��ʽ���´ֲ�һ�㶼û�й�ϵ����Ϊ�û��ڿ����������������DAU(�ջ�Ծ�û�����)����������ǰ������ԭ�����ڵ����ⶼ����ʱ�ڸǡ�

���������ʱ���Ѿ���ȥ�ˡ�����2019��8�·��й�����������Ϣ����(CNNIC)�ھ�������44�Ρ��й��������緢չ״��ͳ�Ʊ��桷��ʾ������2019��6�£��ҹ������ģ��8.54���ˣ���2018�����������1.6%��

�����������Ŷ��ԣ���������ʾ�������û���Ŀ�Ѵﵽ��4.358�ڣ����ǵ��������ũ�������ʱ��δ�㷺�ƿ��������Ƶ�ȱ�������������ŵ��û���ģ������˵�����Ѿ������˾���������õ��û�Ⱥ�塣

�����ڽ������У����ŷ�����2019Q2�Ʊ������ǿ�����������������Ϊ15��Ԫ���״�ʵ��ӯ����ϸ���䱳��������Dz��ѷ��֣�����ҵ���ս��ת����������ջ��������ݵ���Ҫ���š�

�����ڹ�ȥ�����ŵ�ҵ����һֱ���ǽ�������Ϊ“����”����Ҫ���ߡ��Ը�Ƶ����������ǿ���û���ԣ����Ե�Ƶ�ľƵ������ҵ�����ؿ���Ӫ�������� ��������ҵ�����£��ܳ�һ��ʱ�����Ƕ����Կ������ŵ�Ʒ�า���ڲ�������Ӫ������ȴ�ٳ�û�и��ϡ�

����2016������������Ӫ��ͬ������һֱ�����»�̬�ƣ���223.04%�»���2019���ϰ����58.73%��WindԤ����ʾ��Ԥ��2019������ݽ���һ���µ���43.45%��

�����ӵ�����ͬ�����ٱ�������������Ԥ�����ƴ���ʽ�Ӧ�顣���5�����ȣ�����Ӫ�������Ծ������»���2019�����������ٽ�Ϊ44.1%���Ѿ��dz��ӽ�Ԥ��ֵ���������������ŵ������ռ�һ�۾�������ͷ��

���������µ�ҵ�����У������������“Food+Platform”ս�ԶԲ��������Ķ�λ����ת����ͨ�����Ӷ���ɡ���桢�̼ҷ����Χ��������ҵ��ĸ�������������Ӫ�ա�

������2018�굽���ڣ�������ȡ���̼�����Ӷ���ɣ���һ���ʱ�����ε������������18%����22%������25%���������ֵ�����26%�����ڱ����Ʊ�������Ҳ���Կ�������������ҵ������ռ��Ӫ�ձ��شﵽ56.7%��������ҵ�����еľ���������

��2ҳ [1] [2] ��һҳ

��������: ����