|

����11��19�գ�����OTA;ţ������2019���������ҵ�����档�Ʊ�������ʾ�����ǰ�������ȵ�Ӫ���»�����һ����;ţӪ�������ػ���λ���������������������ɣ��������Ⱦ�����1262��Ԫ����ȥ��ͬ��ӯ��2795��Ԫ��

�������ڹ�˾ӯ�������;ţ�������ϣ�����������磬����ʵ�ǣ���������ͷOTA������̲�����г���;ţ����������Ӫ��������չ�ŵ��ģ���ٶ����Ѿ���������֡�

����Ӫ�ջָ�����������������խ

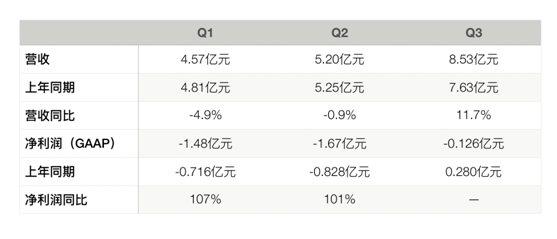

�����Ʊ�������ʾ��2019��������ȣ�;ţ��Ӫ��Ϊ8.525��Ԫ��ͬ������11.7% �����д�����β�Ʒ����Ϊ7.471��Ԫ��ͬ������18.1%����������Ϊ1.054��Ԫ��ͬ���»�19.2%���»�����Ҫԭ���Ǵӱ��չ�˾�յ��Ľ��ڷ���ͷ���������½���

�������߸���;ţ�Ʊ������������֣�2019��ǰ�������ȣ�;ţӪ�վ�ͬ���»������֮�£���������;ţӪ�ջ������˽ϴ���ȵ���������ͬ�������ػ���λ������һ���Ա仯���������Ϊ����������һ���Ĺ�����

������������ӯ�������������������ͨ�û����;ţ���������������ɴ��ڡ�2019��ǰ�������ȣ�;ţ����ͬ������һ�����������ȣ�;ţ������ӯת����

������ʵ�ϣ���2014����������������һֱ��;ţ��֮��ȥ�Ĺؼ��ʣ�����2018���״�ʵ��ȫ��ӯ��֮�⣬2015����2017������䣬;ţһ������46��Ԫ ��

���������Ӷ��ڿ��������������2019��������ȵĿ������ǰ���������Ѿ�������խ���������ϴ�ѧ���������о���������������ڽ��;ţ�Ʊ�ʱ��ʾ��Ŀǰ��;ţ��˵����Ҫ����ά��סӪҵ����г���λ�����ٿ���֤���Լ��ļ�ֵ���������ȣ�;ţ������խ������̶ȵĿ����г��ǿ��Խ��ܵģ�����������������Ҫ��һ���ʺ��ˡ�

������һ���У�;ţ�ɼ����Ϊ6.4��Ԫ�������������壬;ţ�ɼ�Ϊ3.01��Ԫ����ȥ����һ�롣 ��2ҳ [1] [2] ��һҳ ��������: ;ţ |