|

��������������ǿ�������Ϊ�����������ġ��Ա�ģʽ����ʵ������O2Oƽ̨�����������������ƣ�Ͷ�����Ĺ����ý����ø�������¿����������Ϲ�桹��ϡ���Ӷģʽ������������ӯ������ǿ���̼һ�ø���Ŀ������ӡ���Ӷ��ת��桹��δ�����ֿռ�ܴ�

����4������ҵ��Ӫ���

�������Ŷ����ȳ�Ԥ����Ҫ��������ҵ�����ݡ�

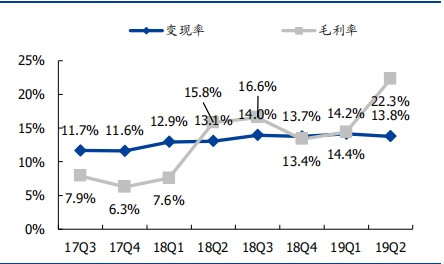

�������ŵڶ����Ȳ�������ҵ���ܽ��������36.5%��931��Ԫ��Ӫҵ����128��Ԫ��ë��ʵ�ַ������������״�ʵ�־�������Ӫ����ת������Ҫ��������ҵ���ë���ʿ�������������ǰ�г�Ԥ��2020������ҵ��Ż�ʵ��ӯ��ƽ�⡣

��������ҵ��ij�Ԥ�ڣ�ԭ�������

������1�������ܶ����������Ĺ�ģЧӦ

����ʲô�ж����ܶ����������Ĺ�ģЧӦ��

������Ҳ�ͻص���������ӯ���������ɵ����⣬��ǰ�г���Ϊ�������ֳɱ����ߣ����¹�ģ�����ã����Ǻ������й��˿��ܶȸߣ���ס���л������ƣ������Ķ����ܶ������������ܶ�ָ���ǣ�����һ�����ִ�ǰһ��ֻ����һ�������ڿ�����2-3�����������ܶȴ����Ĺ�ģЧӦԽ��Խ���ԡ�������������19Q2ë����ȥ��ͬ������14.5��Ԫ�����ж����ܶȴ������������н�8.8�ڡ�

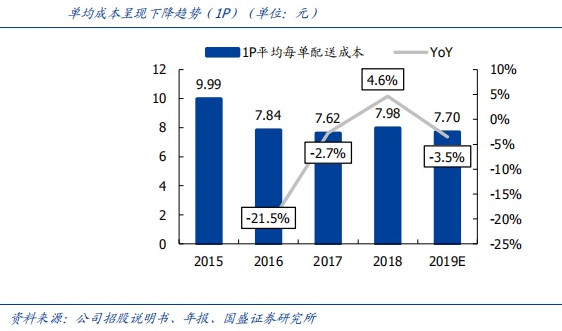

���������Ĺ�ģЧӦ��������ӪЧ�ʵ������������ܶȵ��������Դ��������ɱ����½���

������2���̼Ҷ���ɱ�����������

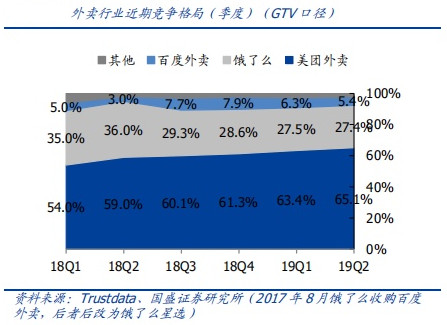

�������Ź����IJƱ���2019Q2��Ӷ����Ϊ154.3�ڣ���ȥ��ͬ��������39%������Ӫ������Ϊ30.4%��Ӷ�������Ѿ��߳�Ӫ��9���ٷֵ㣬ƽ̨���̻��ij�Ӷ�������������̻�������һ����ѹ��

�������⣬�г����������Ҫ���dz�����ע�����������г��ݶ����������

��������

��������˵�����µ����ź���12��ʱ����Ѷ����Ϊ���У�

����1�������г��ռ���������������

����2������Ƶ���Ƶ������ҵ����������Ѷ���罻������ͨ����Ϸ���֣���

����3��ִ������ǿ���Ŷӡ�

���������Ƿ��������ϸ����ȻԻ͵�ӯ�����������ӡ֤Ͷ���˵�Ԥ�ڣ�ֵ�ù�ע��

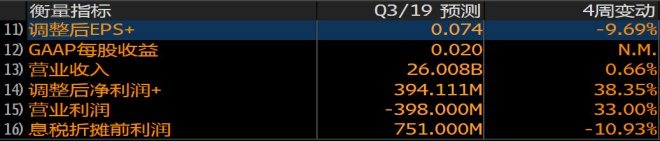

����������������һ��Ԥ�ڣ����ŵ������ȵ���������3.94��Ԫ����ң�����Ϊ260��Ԫ����ҡ�

������Դ������

����Դ����;���� ���ߣ����henry�� ��2ҳ ��һҳ [1] [2] ��������: ���� |