|

�����Դ����Ź�����Ԥ�ڵĶ�������֤�����Լ���ӯ���������ɼ��Ѿ���70�����ǵ���100��Ԫ��

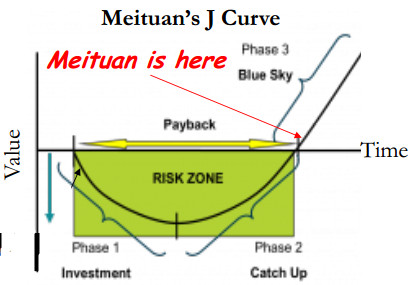

�������ǻع�ͷ�����������ȲƱ���ʵ�Ǿ��ѵ���㣬��Ϊ���ӯ���յ�ȷ��������������ǰ�Ľ���һ���������Ŀ�ׯ�����

ͼƬ��Դ��CloundAlpha Capital

����һ��Ϊʲô���Ŷ����ȵ�ҵ����ô������ܣ�

�������Ÿ�����ʱ��ҵģʽ�������ɣ��ܶ��˾�����������̫����ˣ���ֱ�͵�Խ�����Խ�ࡣ����Ҫ��ԭ��������ֳɱ����ߣ���Ϊ���裬�ټ����˹�һֱ���ǣ�����ҵ�������γ�ӯ�����ڶ����������ô�ľ������⣬����ô�����ų�����۸�ս������£�����ӯ������ңң���ڡ�

������ʵ������֪��Ƭ��ģ�������������һ���Ǯ�ġ���Ƶĵ�ë��ҵ��һ���γɹ�ģ���Ǹ߱������ƣ���������ֻ�������ĸ�ʿ����ò�ƺܵͶ˵���װ�ӹ�ҵ��Ҫ�γ���ô���ģ������ô��Ա��ȴ����˭�������ģ�����DZ��ݡ���ë���������ϣ�����ͨ�������ĵ�ë����Ƶҵ���Դ���������Ƶ��ë����ҵ���������Լ����������ƽ̨���磬�������������������վ�ȽŸ�����Ϊ������������ľ�����ͷ��������������������Ѷ���ӡ������ˡ����ٶȡ�������Ϣ��������������������ȣ�Ҳ��������ԸС�

�������ԣ����Ŷ����ȵ�ӯ��֤���IJ�����������ӯ�����������⣬����������ҵģʽ����Ч�ԣ��Լ���Ͷ���ߴ����Ը�����δ����������

�����������Ŷ����ȳ�Ԥ�����ģ�����˵������Ӧ���ص��עʲô��

����1��������ӯ��

�����ڶ����Ⱦ�����ӯ��14.92��Ԫ���г�Ԥ�ھ�����������6.48������ң�ȥ��ͬ�ڿ���77��Ԫ��

����2��ë���ʺͷ�����

��������ҵ���ģ����������ë���ʳ������Ƽ���ҵ�������խ�������������ë���ܶ�ͬ������179.5%����������56.6%�������79��Ԫ��ë���ʴﵽ35%��������ơ�

����������ͬ���õ�ȫ����ƣ��������ۼ�Ӫ����֧ռ������İٷֱ���2018��ͬ�ڵ�25.7%����18.3%����Ϊ���Ž�һ����ǿ������ҵ��ֲ��ľ�Ӫ�ܸ˼��Ż���Ʒ�Ƽ�Ӫ��֧����

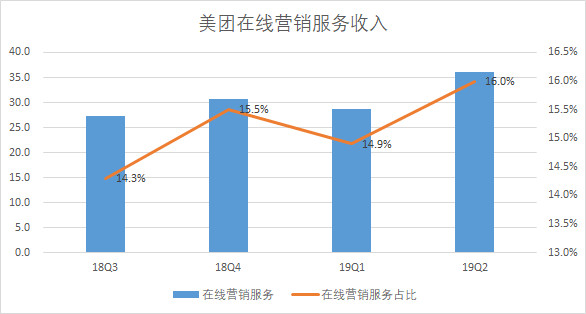

����3�����Ӫ��ռ��

������������Ӫ����������ռ������������19Q2�Ѿ��ﵽ16%��

������Ȼռ�Ȼ�����̫�ߣ���������������������Ӫ����Ӫ��������19Q2��������26%�����ٶ����Կ��ڳ�Ӷ��Ӫ�գ�19Q2��������17%��������ë����ԼΪ85%��������14%��ë���ʸ��ߡ� ��2ҳ [1] [2] ��һҳ ��������: ���� |