前言

在刚过去的双十一狂欢节中,科沃斯(603486.SH)仅用10分03秒就实现全渠道销售额破亿,特别是今年新推出的T5系列扫地机器人,在开售的1点11分销售额实现单品破亿,成为全网名副其实的扫地机器人冠军产品。

作为国内最早的扫地机器人企业,科沃斯的产品火爆程度,进一步夯实了其行业老大的地位。

只不过,在公司全体奋战双十一的背后,是公司目前业绩低迷的困境。2019年三季报显示,公司业绩全面下滑,营收与利润双降。

在业绩拖累下,科沃斯今年股价也接近腰斩。记得去年刚上市时,科沃斯的股价首日上涨44%,随后连获10个一字涨停板,好不风光。

往事只能回味,如今的科沃斯面对的,是如何突破目前的业绩困境。

一、科沃斯的前世今生

(一)三次转型

科沃斯的创始人钱东奇是个颇具传奇的人物。他原本是南京大学的高材生, 1987年从南京大学毕业,取得了哲学硕士学位。毕业后南下,去了汕头大学当老师。

90年代流行下海热,钱东奇也按奈不住躁动的心,跑去海南淘金,逐步接触到吸尘器行业。刚开始是做吸尘器的外贸生意,后来干脆自己建厂当老板,于是就有了后面的故事。

科沃斯成立于1998年,属于制造业中的“电气机械和器材制造业”,前身为泰怡凯苏州,2011年更名为科沃斯,专门从事各类家庭服务机器人、清洁类小家电等智能家用设备及相关零部件的研发、设计、生产与销售。

创业20年,钱老板终于在2018年带着科沃斯迈进了A股的大门。

从科沃斯的发展历程来看,关键在于三次转型:

第一次转型是从代工厂转型为自主生产。科沃斯在成立之初基本是为优罗普洛、创科实业等国外大牌提供吸尘器贴牌生产工作,2009年公司推出第一款地宝机器人——会说话、会跳舞的地宝730,拉开了以自主品牌引领国内市场的序幕。

第二次转型是从扫地机器人到打造完整的家用机器人产品线。2010年公司发布了空气净化机器人沁宝A330,2011年推出首款家用擦窗机器人窗宝5系,2012年发布“管家“机器人概念产品亲宝。

目前,科沃斯已形成了一条集地宝、沁宝、窗宝、亲宝为主打产品的丰富的家庭服务机器人产品线。

第三次转型是国际化。目前,科沃斯机器人先后在德国、美国、日本建立了销售子公司,逐步开拓西班牙、瑞士、法国、加拿大、捷克、波兰、德国、马来西亚等多个国家和地区的市场。

转型,既是机遇也有挑战。毫无疑义,科沃斯的前两次转型相当成功,顺利登上国内扫地机器人一把手的位置。

从上市后的表现来看,第三次转型目前看恐怕还是任重而道远。

(二)行业地位

要转型,科沃斯要面对的当然不只有业绩与市值的压力,还有来自竞争对手的挑战。

老牌的iRobot就不说了,是全球顶尖的消费类机器人公司,曾经和科沃斯一起牢牢占据扫地机器人行业的半壁江山。

另外,国内家用电器企业也迅速加入市场竞争。特别是2017年小米横空出世,线上就抢走了差不多10%的市场份额;同为小米生态链上的石头科技,推出的石头扫地机器人也不甘示弱;另外,海尔、美的、福玛特等品牌也纷纷推出各自的扫地机器人产品。

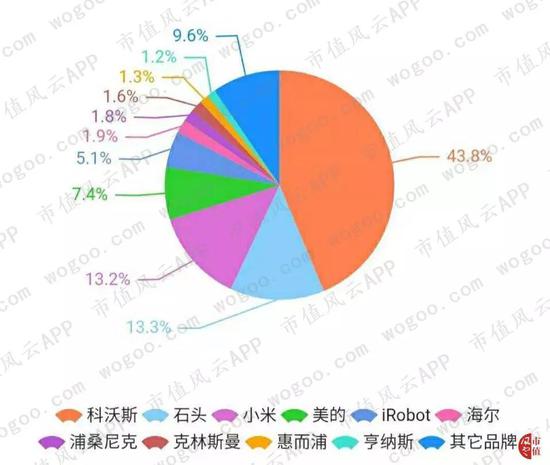

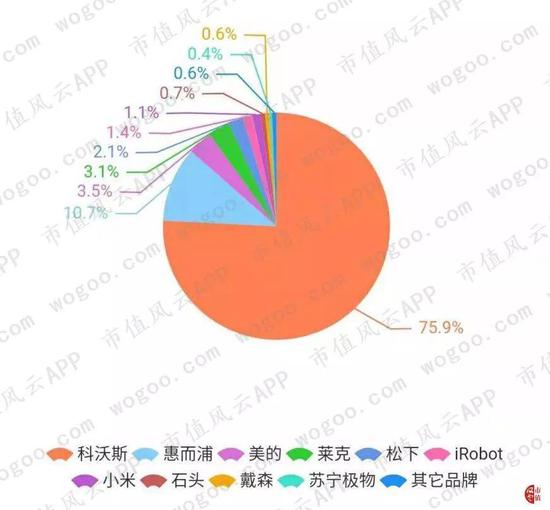

无论是从线上还是线下渠道的市场占有率来看,科沃斯目前仍然占据扫地机器人头把交椅。2019年前44周(/45周),科沃斯线上、线下零售额占比分别为43.8%、75.9%,远超其他竞争对手。

图:2019年前44周线上零售额(信息来源:中怡康)

图:2019年前45周线下零售额(信息来源:中怡康)

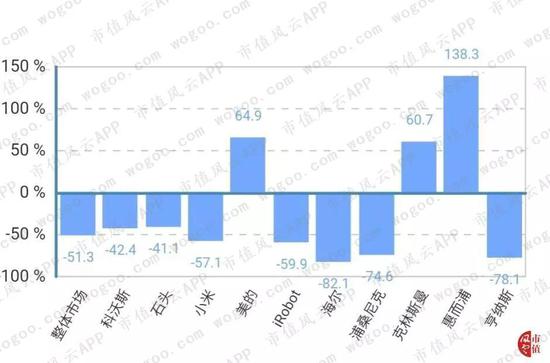

不过,仍应看到,整个市场是在萎缩的,线上、线下零售额分别同比下降了51%、29%。科沃斯自然也没能逃过行业大环境的影响,与整体市场几乎同步下滑。

图:2019年前45周线下零售额同比增长率(信息来源:中怡康)

(三)代工逆袭

科沃斯的前身泰怡凯苏州,正是以代工生产吸尘器起家。2009年科沃斯推出自有品牌机器人后才摆脱了单纯的代工身份。

公司的产品可大致划分为服务机器人和清洁类小家电等两个部分。

其中,服务机器人除了自主品牌“Ecovacs 科沃斯”,包括地宝、沁宝、窗宝系列以及管家机器人Unibot等,还存在部分代工产品,这从公司收缩服务机器人ODM业务导致业绩下滑可以看得出来。

清洁类小家电部分包括吸尘器、蒸汽拖把、地面清洗机、除螨仪等产品,主要是通过 OEM/ODM 模式为国外品牌运营商进行代工和贴牌生产。目前公司在推出自有品牌“TINECO 添可”系列清洁类智能化小家电产品的研发、生产与销售,不过销售额相对有限。

根据招股说明书,科沃斯2017年的前十大客户中有6家是代工客户,合计占总营收的34.27%。特别是对优罗普洛和创科实业两个客户的代工生产,在2015年至2017年间占营业收入比重高达34.03%、31.14%和26.84%。

可以看出,公司的代工业务在销售额中占比较高,且具有高集中度的特点。

从趋势来看,代工产品在总销售额中所占的比例在逐年下降,且公司自主生产的地宝系列强势崛起。在国内市场各大品牌的比拼中,科沃斯都牢牢占据行业第一的位置。

二、上市后业绩就变脸

(一)营收与净利双降

2018年5月底,科沃斯头顶着“扫地机器人第一股”的光环上市,没想到仅仅上市一年多,业绩就出现大幅下滑:2019年三季报显示,科沃斯营业收入比上年同期下降了8%,净利润更是同比下滑了65%。

面对业绩滑坡,科沃斯的股价自然也好不到哪里去。去年刚上市时,科沃斯的股价连续十个交易日涨停,最高达到58.19元/股(复权);自2018年业绩发布后,公司股价就持续下跌,目前的股价已经跌到每股不到20块。

为什么一家行业龙头在短短一年时间里业绩就变化如此之大呢?

从销售毛利率来看,科沃斯的盈利能力还算不错,近几年处于稳步微升状态,且高于“电气机械和器材制造业”的一般水平。2019年前三季度,科沃斯的销售毛利率为37.23%,比同业高出12个百分点。

即使与同做扫地机器人的石头科技相比,科沃斯的毛利率也是略高一筹。

科沃斯业绩困境不在于产品盈利空间缩窄,而在于收缩代工业务。

(二)削减代工业务

科沃斯以代工业务起家,即使近十年来不断推出自主品牌产品,代工业务收入对公司而言仍然举足轻重。

且不论公司上市之初的大客户中近半是代工客户,单从今年削减代工业务对销售额的影响来看,其重要性不可小觑。

2019年中报提到,营收和利润下滑的主要原因在于,公司在全球市场推出自有品牌业务的同时,放弃了很多家用服务机器人的代工;且这类业务经营利润率较高,对公司净利润产生了不利影响。

2019年上半年,由于公司策略性收缩服务机器人 ODM 业务,收入较上年同期下降84.47%。也就是说,仅这一项营业收入就减少了2.1亿元。

此外,清洁类小家电OEM/ODM业务销售额也同比下降了近1个亿。

所谓逆水行舟,不进则退,上市公司的经营也是如此。抛弃贴牌和代工业务后,科沃斯不仅业绩增长受阻,现金流也没好到哪里去。

共2页 [1] [2] 下一页

搜索更多: 科沃斯