|

关闭低效门店和网点、出售子品牌、清算亏损的子公司、甚至出租位于上海市闵行区的集团总部办公大楼,都可以看到陷入危机的拉夏贝尔全力自救的决心。但若要顺利实现扭亏为盈,正处于转型调整阶段的拉夏贝尔还有一段艰苦的路要走

“国内首家A+H股女装公司”、“中国版ZARA”,上海拉夏贝尔服饰股份有限公司(A股代码:603157.SH,以下简称“拉夏贝尔”)曾经风头无二。但2019年以来,拉夏贝尔却因大量关店、出租总部大楼、子品牌申请破产清算等种种风波再度引起投资者热议。

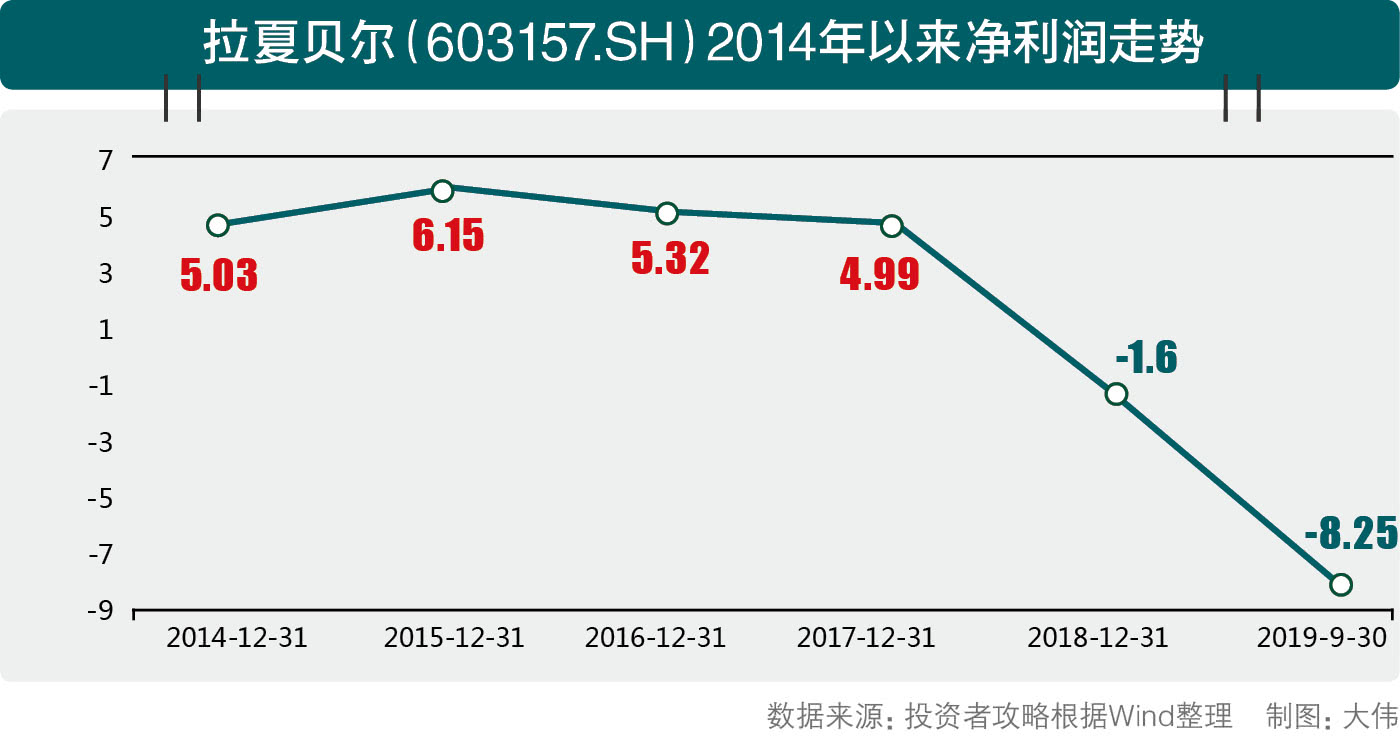

此外,拉夏贝尔的经营状况也增添了投资者们的担忧。2019年第三季度报告显示,拉夏贝尔前三季度的营业收入为57.57亿元,同比下滑7.2%;归属于上市公司股东的净利润为-8.25亿元,较上年同期减少444.7%。

那么,拉夏贝尔的净利润为何突然出现大幅下滑?平均每天关店13家的传言又是否属实?公司陆续放弃子品牌、出租总部大楼真的是因为资金难以周转吗?针对上述问题,《投资者攻略》近期联系到了拉夏贝尔方面,并得到了一些回应。

半年减少2470家网点

公开资料显示,拉夏贝尔成立于1998年,2014年10月赴港上市后,又于2017年9月顺利登陆上交所,成为国内首家“A+H”两地上市的服装品牌。此时的拉夏贝尔雄心壮志,并在招股书中表明,“计划在三年内新建3000个零售网点”。

据招股书和定期财报数据显示,拉夏贝尔的零售网点数量在2014年初为6887家。在多品牌、直营为主”的业务发展策略的指导下,公司的零售网点数量快速增长。截至2017年底,拉夏贝尔的经营品柜数量已经攀升至9448个,离“万店户”仅一步之遥。

然而,直营渠道迅速扩张的战略也带来了企业成本上涨、盈利不及预期等挑战。此后短短一年时间,拉夏贝尔开始了战略性“收缩”。据2018年年报显示,其线下零售网点数量并未如计划中的增长,反而缩减至9269家。

自此,拉夏贝尔的网点数量随着其公司战略的调整,开始减少。2019年中报数据显示,拉夏贝尔上半年的线下零售网点数量为6799家,较之去年年底减少了2470家。不仅比2014年初的规模还小,距离“新建3000个零售网点”的雄心壮志也越来越远了。

对此,拉夏贝尔表示,“公司是主动实施了战略性“收缩”策略,对终端渠道的门店进行了全面梳理评估,关闭和调整部分亏损及低效门店和品牌,计划保留境内6000个以内的经营网点。希望通过持续优化线下直营渠道,减少资源的无效投入,进一步提升自身运营效率,以提高公司的盈利能力。”

此外,拉夏贝尔还就引起市场热议的“每日关店13家”的话题进行辟谣。

拉夏贝尔方面对《投资者攻略》表示,“上半年平均每天关店13家是一种错误的说法。一是公司门店统计数量是按照网点数量计算的,即如同一集合店中包括多个品牌,则将该集合店统计为多个终端网点(一家店铺可能包含多个网点);二是公司网点调整包含关闭和内部品牌更换的不同情况。”

两年市值蒸发超百亿

“出道便是巅峰”,拉夏贝尔的高光时刻似乎就定格在2017年了。

《投资者攻略》梳理此前的业绩报告可以看到,自2014年在港交所上市以来至2017年,拉夏贝尔业绩表现尚好,并基本保持稳定增长;但从2018年起公司的业绩情况就开始走下坡路了。

Wind数据显示,拉夏贝尔的营业收入由2014年的62.09亿元上涨至2017年的89.99亿元,归属母公司的净利润则由5.03亿元降至4.99亿元,略有下滑。2018年的营业收入为101.76亿元,虽然成功突破百亿元关口,但同期归属母公司的净利润却由正转负,亏损1.06亿元,同比下滑132%,增收不增利情况明显。

今年以来,拉夏贝尔的营业收入接连三个季度出现下滑。数据显示,公司前三季度的营业收入分别为23.72亿元、15.79亿元、18.06亿元,分别同比下滑6.94%、13.73%、0.85%。

整体来看,拉夏贝尔前三季度营业总收入为57.57亿元,同比下滑7.16%;归属母公司的净利润为-8.25亿元,同比下滑444.69%;扣非后归属母公司的净利润下滑更加明显,前三季度为-9.13亿元,同比下滑645.20%,而这一数字在2014年为4.65亿元。

除营收、净利双双下滑外,拉夏贝尔的库存余额也饱受质疑。定期报告数据显示,公司的存货由2014年底的13.27亿元激增至2017年的23.45亿元。此后这一数字持续在20亿元以上居高不下,2019年前三季度的存货为21.99亿元。 共2页 [1] [2] 下一页 搜索更多: 拉夏贝尔 |