����������λ���ѽ���Ҳȷʵû���ɣ������Ƽ���2011����2019���ϰ��꣬�ܹ�ʵ�ֿ۷Ǿ�������1.5��Ԫ��

����������λ���ѵĹ��㣬һ���������൱�����й�˾10�����������3�����ϣ�

��������˵����λ���ѵĽ���ȷʵ���������鰮���Ƽ����Dz����ɣ�

���������عɹɶ��Կ��������ڵģ�

������һ������۹�������&����ҵ������

����2016�꣬���й�˾��9.6��Ԫ���ֽ𣬹������ݰ������Ƽ�����˾�����¼��“�������”��100%��Ȩ��

������������ʵ����Ҳ�����ϰ���Ƶ���ҵ����ˣ����ɹ������ס�

��������Ϣ��Դ����˾�ش��ʲ������߹������ױ����飨�ݰ��������壩20160919��

�����Ӱ������2014����2016��3�µ��ʲ���ծ������������ʲ���ծ�ʾ���75%���ϣ�������ձȽϸߣ���ծѹ���Ƚϴ�

����Ȼ�����ƺ���û��Ӱ�콻���ۡ�

��������Ϣ��Դ����˾�ش��ʲ������߹������ױ����飨�ݰ��������壩20160919��

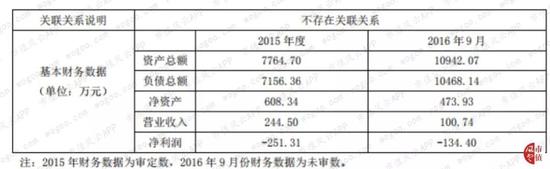

�������ϰ�Ķ�����ǿ϶�Ҫ�����淨����������2016��3��31��Ϊ�������գ�������羻�ʲ������ֵΪ4.52��Ԫ������ֵΪ9.61��Ԫ��������ֵ5.09��Ԫ����ֵ�ʸߴ�112.71%��

����ҵ����ŵ��Ϊ2016����2018�꣬�������Ŀ۷Ǿ�����ֱ���0.9��Ԫ��1.1��Ԫ��1.25��Ԫ��

������ô��ҵ���ɼ�������أ���������Ҫ��Ǯ��Ŷ��

����2016����2018�꣬�������ֻ��2016�곬�������ҵ����ŵ����ҵ����ŵ�����ۼ�ʵ��ҵ��Ϊ3.26��Ԫ��ռҵ����ŵ��100.28%���������ҵ��������

������������Դ����˾���ڰ������ҵ����ŵʵ�������ר����˱���20190425��

�������������궼�겻��ҵ����ŵ�IJιɹ�˾

����2016��5�£������Ƽ���2.46��Ԫ���ֽ����ÿعɹɶ�����ʵҵ���еĸ��ݷ�չ���������������ι�˾�����¼��“�ӷ�����”��40%��Ȩ��

��������������˾ʵ���ʲ����ؼ��ͣ����ԣ��϶��������ʲ������������������������淨������

������2015��12��31��Ϊ�������գ��ӷ���������ֵΪ6.14��Ԫ���Ͼ��ʲ������ֵ

������ֵ2.63��Ԫ��������ֵ�ʸߴ�75.08%���ӷ�����40%�Ĺ�Ȩ��Ӧ������ֵΪ2.46��Ԫ��

�������ϰ彲����ת�òιɹ�˾Ҳ������ҵ����ŵ������ʵҵ��ŵ�ӷ�����2016�ꡢ2017�ꡢ2018��ʵ�ֿ۷Ǿ�����ֱ�Ϊ������4��689.48��Ԫ��6��890.59��Ԫ��8��817.03��Ԫ��

����Ȼ�����ӷ�����ʵ����ɵ�ҵ��ȴ���˲���ֱ�ӣ����궼�겻�ɳ�ŵҵ����

������������Դ�����ڸӷ�չ����ҵ����ŵʵ�������ר����˱���20190423��

������������ծ���ۡ�ҵ������Ԥ�ڵIJιɹ�˾

����2017���2018�꣬�����Ƽ��Ⱥ���8.06��Ԫ��1.89��Ԫ�չ��عɹɶ�����ʵҵ���Ƶ����ݰ�����Դ���̼����ɷ�����˾�����¼��“��Դ����”��38.40%��9%�Ĺ�Ȩ��

�������й�˾��ȻҪ����һ��IJ������ϰ�Կ���������ͳ�������Ȼ�������淨������

������2017��3��31��Ϊ�������գ���Դ��������ֵΪ 21.1��Ԫ�������ʲ������ֵ����6.64��Ԫ��������ֵ14.46��Ԫ��������ֵ�ʸߴ�217.67%��

������˫���Ѻ�Э�̣��ϰ�߷�������ʹ���������21��ԪΪ�������ݡ�

��������Դ�����ʲ�������ɫ����أ�

����2016����2018��7�£���Դ���̵��ʲ���ծ�ʷֱ�Ϊ86.52%��78.08%��78.67%��

������������Դ����˾�����չ���Դ���̲��ֹ�Ȩ�߹������Ĺ���20170824��20180822��

�������⣬������������Դ���̽�������ʱ��Ԥ����2017�ꡢ2018�ꡢ2019��ľ�����ֱ�Ϊ1.88��Ԫ��2.05��Ԫ��2.4��Ԫ��

����Ȼ�����ڹ�ȥ��2017���2018�꣬��Դ����ʵ�ʾ�����ֱ�Ϊ1.6��Ԫ��1.4��Ԫ����δ�ﵽԤ������

�������ģ��ʲ���ծ����������Ҳϡ��

����2019��10��24�գ���˾��������1.09��Ԫ�չ��عɹɶ�����ʵҵ����ԣ���������еĽ��հ������ز���������˾�����¼��“�������ز�”��100%��Ȩ��������ԣ�������ϰ�ĸ��ס�

�������⣬�ӹ�˾�����������2.46��Ԫ������ʵҵ�����ӹ�˾���ݰ�����Ĥ�²�������˾�����غͳ�����

����������������غͳ��������Ȳ������ۣ�Ȼ���������ز�2018����2019��7���Ѿ����ʲ���ծ����������������

������������Դ����˾�����չ��ʲ��߹������Ĺ���20191024��

�����ġ��ʲ���ծ�ʿ��Ƽ��٣�ʵ�ʳ�ծѹ����С

����2011����2015�꣬�����Ƽ����ʲ���ծ�ʳ����߸ߣ�2015��ӽ�80%��

������˾�����ʲ�ԭ���ܻ��һ�䣬Ŀ�����Ż��ʲ��ṹ�����ٸ�ծ�������ʲ���ծ�ʡ�

����2016�꿪ʼ��Ч���ʲ���ծ�ʱ�ǰ����������һЩ���ƺ��к�ת�����ơ�

��������Դ��choice���ݣ�

�����������ʺ��ٶ��������ʲ���ծ�ʵı䶯���Ʋ�࣬2018��������ʲ����ٶ��ʲ�������������ծ���ӽ�2011��Ķ��ڳ�ծ����ˮƽ��

��������2019��6��ĩ����˾��������ʽ�17.17��Ԫ���������е�12.51��Ԫ���ʽ�ʹ���ܵ����ƣ�������֧����ֽ����4.66��Ԫ��

������������ڽ�Ӧ����Ϣ�Լ�һ���ڵ��ڵij��ڽ��ͳ���Ӧ����ϼƸߴ�28.4��Ԫ��

������Ȼ�ˣ����Dz��ܼ��ù�˾���������֧����ֽ��ȥ������Ϣ��ծ���͵ó�Լ24��Ԫ���ʽ�ȱ�ڣ����˸�˵���Ͻ��ˣ����ǣ�����һ���̶���Ҳ��ӳ���˹�˾�ij�ծѹ������ͦ��ģ�

��������2019��6��ĩ����˾�����Ѻ���ʲ��ﵽ36.31��Ԫ��Ŷ��

��������Դ����˾2019���걨��

�������⣬�ӹ�˾2011����2019���ϰ���ij��ʻ�����ֽ����������������˾ȡ�ý�����ծȯ�ܵ����ֽ��볥��ծ�����Ϣ���������������֧�����ֽ���2016�꿪ʼ��������Ӱ���Σ�Ҳ����˵����˾�����Ǵ��ڽ��»��ɵ�״̬��

��������Դ��choice���ݣ�

�����塢��Ѫ���ܲ��㣬�ɶ��ر�Ƿ��

���������Ƽ����к��ǰ�����ֻ��2012��ľ�Ӫ��������ֽ���������Ϊ����ʣ����ݾ�Ϊ��������2015�꿪ʼ����Ӫ��ֽ�����Ϊ������˾���ֽ����ƺ��ں�ת��

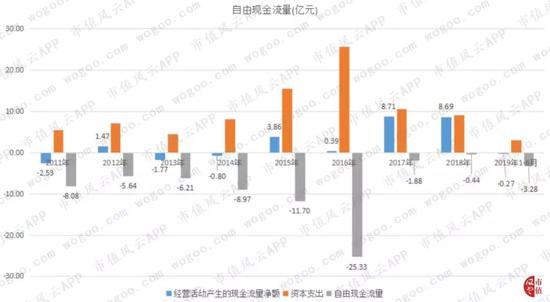

����Ȼ�����þ�Ӫ��������ֽ����������ȥ�ʱ�֧����˾�������ֽ������������˴���۾������н���ʮ�꣬�����ֽ���������Ϊ��������

��������Դ��choice���ݼ����걨����������

������˾������Ѫ�������㣬���ɶ��ķֺ�Ҳ��զ�ء�

������������ļ�����Σ���56.3��Ԫ��Ȼ�������н���10�����ɶ��ɷ������ֽ�������ϼ�2.12��Ԫ��

�������ֽ��ռļ�ʽ��ı�������3.77%��Զ�����г�ƽ��ˮƽ��

��������Դ��choice���ݣ�

����������

���������Ƽ�������ǣ��������������Դ���������Ҳ����ǰ�Ρ�

����Ϊ�˸�����Դ��Ե����˾��2016��ι��ຣ�������Ͷ������˾�����¼��“�����Ͷ”��40%��Ȩ��Ȼ�������ͶҲ�Ǹ߸�ծ�������������ҵ��

�������������˲���һ��ͷ����ˡ�

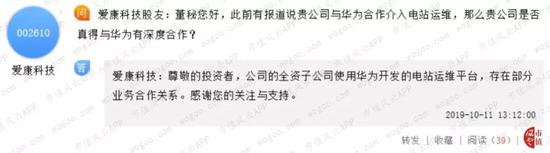

�������⣬ǰ��ʱ��Ļ�Ϊ����ɣ����й�˾Ҳû©�������˵ĺ�������Ϊ��Ϊ�ṩ����Ȼ�������Ƽ�����Ϊ�ĺ���ȴ�Dzɹ���Ϊ�����ܹ����վ����ϵͳ���ڹ����վ��ά��

�����ðɣ�����ôƴ������Ӯ�ˣ�

���������Ƽ��������һ�Ѻ��֣�Ȼ������˾ӯ��ˮƽ��������Ҳ�÷�˼һ���˰ɣ��չ�����2019�����������ݣ��۷Ǿ�����2��862.97��Ԫ��ͬ�ȼ���72.75%��

���������ž���һ�ݿعɹɶ���������Ͷ������˾�ļ���Ԥ��¶���棬�ƻ����ֲ�����2��034.12��ɡ�

�������⣬��һλ�عɹɶ��������ʿع�����˾��2017��1�¾ͼ�����2.2�ڹɣ����ֽ��7.22��Ԫ��

�������ѵĽ��鿴�����й�˾Ҳ��û�в��ɡ������Ƽ�2019��3�¿�ʼ�ﻮ���йɷݼ�֧���ֽ�ʽ���չ�����������������Դ�Ƽ�����˾100%��Ȩ��û���䣬����10��ĩ�ij��ֽ��չ���

��������������……

������Դ�� ��ֵ���� ���� | С��

��2ҳ ��һҳ [1] [2]

��������: �����Ƽ�